美光:炸裂财报引爆存储新纪元

2025 年 9 月 23 日——美光科技公司(纳斯达克股票代码:MU)公布了截至 2025 年 8 月 28 日的 2025 财年第四季度和全年业绩。

过去的数年,美光和整个存储行业如同过山车般起伏。

价格的波动、供需的错配,让每一次盈利增长都伴随着对下一个“寒冬”的担忧。

AI时代的到来,特别在这轮人工智能(AI)带动的市场狂欢中,对高性能、高带宽内存(HBM)的爆炸性需求,正在为这一传统叙事注入全新的想象空间。

曾经被贴上“周期性”标签的存储芯片巨头美光科技(MU),正以一种前所未有的姿态重新定义自己在华尔街的地位。

市场还在惊叹于其股价的飙升时,美光这份“炸裂”的财报和一份更具野心的前瞻指引,代表了它对AI新纪元的正式回应。

一份“碾压式”的满分答卷*

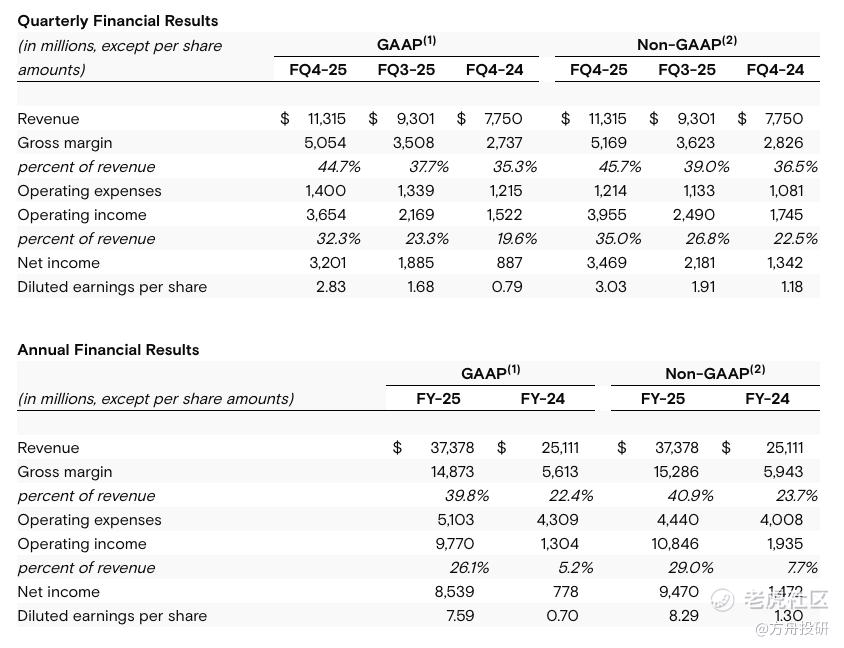

美光2025财年第四季度(截至8月底)的财报,给出了一个远超市场预期的“满分”成绩。

-

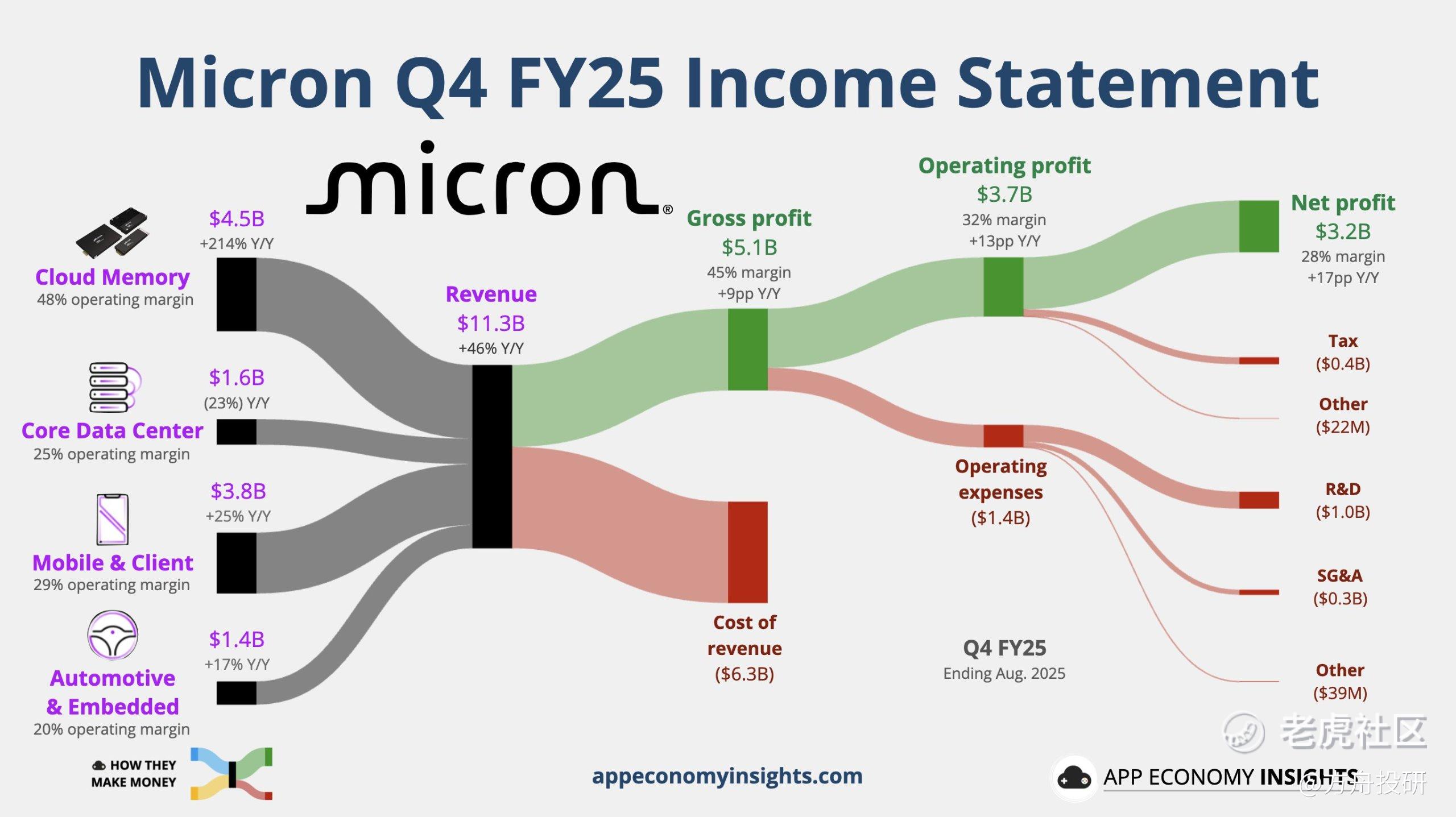

• 营收惊人增长: 第四财季营收达到约113.2亿美元,较上季度93亿美元,同比劲增46%。这一数字不仅高于公司此前上调的指引上限,也远超分析师普遍预测的112亿美元。

-

• 盈利翻倍: 调整后的每股收益(EPS)达到3.03美元,同比增长156.8%

-

• 毛利率攀升: 调整后毛利率达到45.7%,同比提高9.2个百分点。

财报电话会议显示,驱动这一强劲业绩的核心动力,正是美光的高价值数据中心业务,尤其是利润丰厚的HBM产品。其第四财季HBM业务营收达到创纪录的近20亿美元,显示出AI需求正以前所未有的速度转化为实实在在的收入。

美光科技董事长、总裁兼首席执行官桑杰·梅赫罗特拉 (Sanjay Mehrotra) 表示:“美光以第四季度的出色业绩为本财年画上了破纪录的句号,彰显了我们在技术、产品和运营执行方面的领先地位。2025 财年,我们的数据中心业务创下历史新高,并将以强劲的发展势头和迄今为止最具竞争力的产品组合迈入 2026 财年。作为唯一一家美国内存制造商,美光拥有独特的优势,能够把握未来的人工智能机遇。”

超级周期的号角已吹响

美光在2025财年共投入138亿美元用于资本支出,同比增长约70%。由于持续加大对 DRAM和HBM相关技术的投资,美光预计,2026财年的资本支出将高于2025财年水平。

如果说第四财季的财报是惊喜,那么美光对下一季度的指引则堪称“惊艳”。这份透露出公司对未来市场的极度乐观。

-

• 营收再创历史新高: 美光预计2026财年第一季度(即本季度)的营收将达到122亿至128亿美元,高于分析师预期的不足120亿美元。这一预期中值125亿美元,意味着营收将同比增长超过40%。

-

• 毛利率首次站上50%: 预计下一季度毛利率将达到49.5%至51.5%,而市场预期仅为45%。这意味着,自2019年以来,美光的毛利率有望首次突破50%大关。

-

• HBM订单被“一扫而空”: 美光CEO在电话会议中表示,公司的HBM客户已扩大至六家,并且2026年绝大部分HBM3E的供应已签订了价格协议,HBM产品在未来几个月将“订购一空”。此外,公司已向客户提供HBM4样品,并计划在明年第二季度量产,这为长期增长提供了坚实基础。

AI的“溢出效应”正全面点燃存储市场

AI的“魔力”并非只惠及HBM。美光财报揭示了一个更深层的趋势:AI资本开支的影响正沿着HBM向传统存储产品蔓延。

-

• 传统DRAM: 美光DRAM业务本季度营收达90亿美元,环比增长27%。传统DRAM业务收入接近70亿美元,创下单季历史新高。这表明,即使PC和智能手机市场需求相对平稳,数据中心对DDR等传统内存的需求依然强劲。

-

• NAND: 同样,NAND业务的均价在本季度也开始止跌回升。随着AI对数据存储的需求不断增长,供需错配正逐渐影响到整个存储市场,推动价格全面上涨。

存储的新纪元

美光的这份财报和指引,不仅仅是一份财务报告,更像是半导体产业在AI时代的一份“投资指南”。

它用铁打的数据证明,AI带来的不仅仅是HBM的盛宴,更是一场可能重塑整个存储行业的深度变革。美光激进的资本开支,对HBM市场的深度布局,以及AI需求对传统存储的“溢出效应”,正将公司推向一个全新的增长轨道。

虽然竞争的挑战依然存在,但美光在技术、产品和运营方面的领先地位,使其在AI这轮新周期中占据了有利位置。

这或许意味着,我们正在见证的,不再是短暂的周期性反弹,而是一个由AI需求驱动的、更长久、更繁荣的存储新纪元。

欢迎持续关注【方舟投研】, 我们将为您提供更多前瞻性的公司分析和行业洞察,助您捕捉下一个投资风口。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。