巴西雷亚尔走势观察:高利率护航,BRL具备吸引力

声明:本文最初发表于2025年8月27日

巴西经济增速放缓,通胀水平仍居高不下。此外,巴西中央银行(以下简称“巴西央行”)的态度较谨慎,预计基准(Selic)利率将在明年第一季度前维持在15%。在此背景下,当前点位为寻求优质套利机会的交易者提供了入场良机。我们对巴西雷亚尔(BRL)持看涨观点,而此观点面临的主要风险源于巴西的财政状况。

巴西央行态度谨慎,确保BRL在关税风险下仍能获得有力支撑

近期巴西再度成为焦点,但原因大多并不乐观。尽管如此, BRL迄今为止并未受到太多利空消息的影响。

首先,美国总统特朗普对巴西加征的40%关税已于8月6日正式生效。新增关税覆盖巴西对美出口的60%,但豁免了化肥、化工品、能源产品和飞机等关键商品。此举使实际关税率升至约30%,低于最初预期。综合来看,我们认为,在假设美国基本没有报复性措施的情况下,当前规模的关税可能在未来12个月内使巴西国内生产总值(GDP)下降0.3%。

其次,巴西通胀依旧高于目标水平。广义消费者价格指数(IPCA,巴西官方通胀指标)同比涨幅超过5.3%,标志着通胀连续九个月高于巴西央行3%±1.5%的目标区间。若取巴西央行核心通胀指标的平均值,通胀率已连续三个月同比超过5%,近期通胀动能更呈现恶化趋势。受国内薪资增长影响较大的巴西服务业通胀尤为令人担忧,其同比增幅达6.1%。这些数据对试图在合理时间内将通胀率拉回目标区间的巴西央行而言,构成严峻挑战。

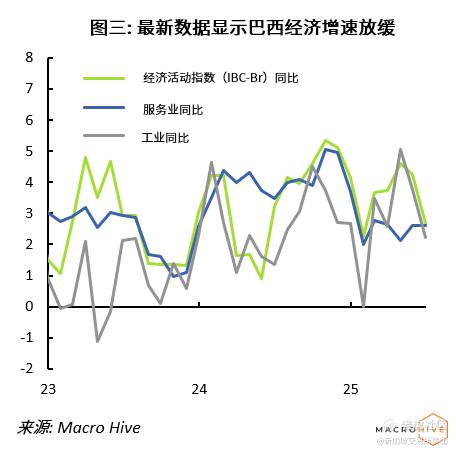

接着,巴西国内经济活动出现放缓迹象。继第一季度强劲表现之后,月度经济活动指数(IBC-Br)数据显示,巴西经济在第二季度末有所放缓。尽管服务业保持稳定,但受工业疲软的影响,总体指数同比增速从2025年大部分时间的3.5%以上回落至2.7%。分析表明,尽管服务业重要性日益凸显,占比已接近GDP的60%,但总体数据仍高度依赖波动性更大的工业领域。随着巴西经济在年内持续放缓,我们预计当前疲软态势将延续。

在这种环境下,巴西央行在最近一次会议上将基准利率维持在15%,并重申“高利率更持久”的政策立场并不令人意外。巴西央行预计,在剩余的预测期内(至2027年第一季度),IPCA将持续高于3%的目标水平,且由于产出缺口为正及通胀预期脱锚风险,风险倾向于上行。我们认为,基准利率目前将维持在15%直至明年第一季度,之后巴西央行将启动更为审慎的降息周期。巴西央行的立场应能抑制投资者对降息的过度押注,从而有助于收紧金融环境。鉴于初步证据表明通胀对国内经济活动的影响,我们预计到2025年底,通胀水平将低于巴西央行的预测。

套利优势与风险溢价回落,有利 BRL 表现

然而,情况并非全无转机。尽管面临美国施压,BRL依然表现良好,美元兑巴西雷亚尔(USD/BRL)始终低于5.600。关税影响有限以及巴西央行的强硬立场在一定程度上支撑了汇率。

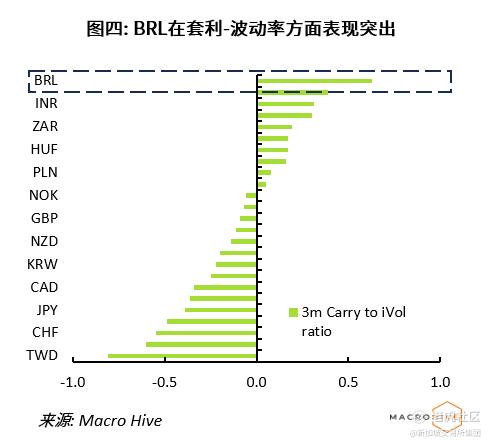

从套利的角度看,BRL仍极具吸引力,三个月期套利利率目前约为9%,显著高于其他新兴市场货币。经隐含波动率调整后,其套利-波动率独占鳌头,达0.65;墨西哥比索(MXN)以0.39位居次席。这意味着尽管未来存在风险,但当前套利水平似乎足以补偿市场参与者的风险敞口。

同时,持有看跌期权的风险溢价也大幅攀升。经波动率水平调整后的一个月期的风险逆转指标,目前处于过去五年交易区间的第95个百分位。这在一定程度上是由于套利利率较高所致。但经此调整后,我们认为,市场已在8月最后期限之前计入了BRL的风险溢价。随着BRL重归稳定,我们预计风险溢价将会下降,从而推动BRL在未来数周走强。

此外,尽管通胀率整体呈现上行趋势,但相较于市场预期,近期通胀数据更多是低于预期而非高于预期。通胀数据意外上行通常伴随BRL走弱,因为这会迫使巴西央行采取行动,导致利率上升和经济增长放缓。近期通胀则意外呈现下行趋势,这抑制了巴西央行进一步加息的意愿——这一点在该行上次会议上得到了证实。

风险因素与展望

看涨BRL的主要风险源于巴西的财政状况。其关键节点是8月底政府提交的2026年年度预算法案(PLOA),政府须明确如何实现0.25%的基本预算盈余。为此,明年可能会增加油田拍卖以提高财政收入。然而,若财政政策不够审慎,可能会削弱市场对BRL的信心,并最终导致其大幅贬值。

此外, BRL在9月份通常季节性走弱,这往往与更广泛的风险资产进入避险情绪主导期相吻合。

尽管存在上述两项风险,我们认为,当前的套利水平及面对关税风险时的稳健表现,为做空USD/BRL提供了良机。

上文所载的评注不构成要约或征求,也不构成实施或清算投资或进行任何其他交易的建议。上文不应作为任何投资决策或其他决定的依据。任何投资决策都应基于适合您需求的专业建议。以上内容由 Macro Hive Limited 制作。尽管新交所作为发起人参与,但新交所未参与以上任何内容的制作,新交所及其附属机构亦不对以上内容负责。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。