美联储重磅降息将至,乐观预期下需要考虑哪些?

从鲍威尔在杰克逊霍尔的鸽派表态,到8月非农的疲软和CPI的温和回落,降息预期从温和走向激进,未来几次会议连续降息已经几乎被市场定价。本周四,美联储9月例会即将到来,并将提供最新点阵图,成为近期市场最重磅的焦点。乐观预期往往孕育着意外的可能,当所有人都站在同一边时,预期与现实出现背离,市场可能发生剧烈波动。

经济数据与政策动因:降息背后的隐忧

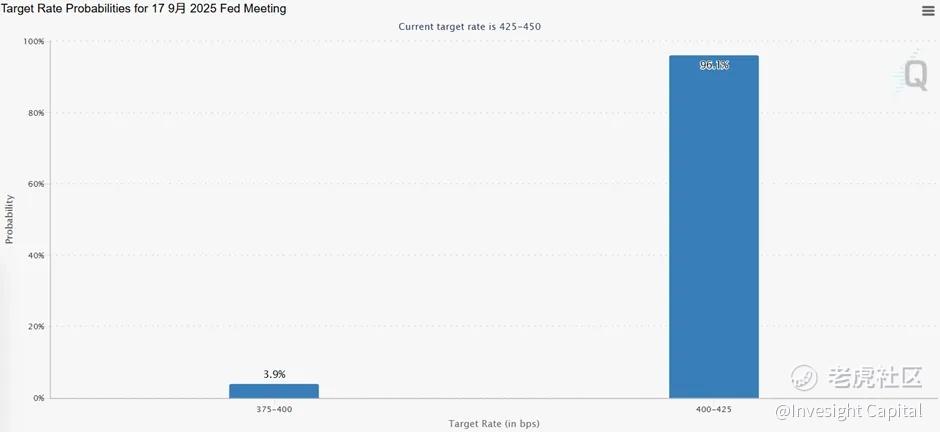

当前市场对9月FOMC会议降息几乎形成一致预期,联邦基金利率期货显示降息25个基点的概率高达96%,几乎已成定局。然而,本轮政策宽松并非源于通胀已回落至理想水平,而是由于就业市场出现断崖式疲软。8月非农就业新增仅22K,远低于市场预期的75K,创下近年新低,且前几个月就业数据已呈现逐步下滑趋势。

美联储面临双重使命的挑战:尽管其目标是“控制通胀并实现充分就业”,但目前核心通胀依然顽固,仍处于2.9%的高位,距离2%的政策目标尚有明显差距。而就业市场却已出现实质性恶化。这意味着在通胀未完全受控的背景下,美联储被迫通过降息来托底就业,并非出于经济良性循环下的主动宽松。这一政策选择折射出美国经济基本面所承受的压力远超市场预期,当前的货币政策放松更多是在对冲经济下行风险,而非单纯的顺周期调节。

值得注意的是,近期零售销售数据仍显韧性,8月环比增长0.6%,高于0.2%的预期,看似消费端保持稳健。但这可能仅是前期工资增长与就业存量带来的滞后效应,而非可持续趋势。如果企业招聘意愿持续走弱、工资增速进一步放缓,居民消费信心很可能在后续季度受到拖累,形成“就业下滑→消费补跌”的传导链条。当前消费与就业数据的背离,更像是一种短期错配,而非结构性改善,这也使得市场可能低估了未来经济下行的潜在风险。

降息的双刃剑:短期流动性利好 vs 中期经济隐忧

表面看来,降息可直接改善流动性、降低融资成本,对成长股及高估值资产构成短期利好,市场普遍将其解读为积极信号。但本次降息实质上属于“被动防守”,是美联储在通胀仍高于政策目标的背景下做出的艰难抉择——其动机是抵御就业与经济动能的衰退,而非经济处于健康状态下的政策正常化。

如果市场仅聚焦于流动性宽松带来的估值提振,而忽视降息背后隐含的衰退信号,则可能产生严重的定价偏差。一旦未来经济数据进一步确认企业投资放缓、就业市场持续恶化、消费开始转弱,投资者的逻辑可能迅速从“宽松利好”切换为“衰退担忧”,市场情绪或将发生剧烈逆转。因此,本轮降息既是短期的市场支撑因素,也是中期经济风险的一次预警。投资者需清醒认识到,政策放松背后反映的是深层次的结构性问题。

股市新高与高位风险:涨幅受限,回调概率上升

在预期美联储年内三次降息的背景下,美股创出历史新高,表明市场已基本消化了货币政策宽松的利好。但也正因为预期兑现充分,股指进一步上行的空间已非常有限。当前估值水平处于高位,市场对利好的反应渐趋迟钝,而对利空敏感度显著上升。

在这一历史高位的平台期,任何不及预期的经济数据或基本面恶化信号,都可能成为触发市场调整的导火索。尤其是如果投资者意识到降息并不能从根本上扭转就业走弱和经济放缓的趋势,市场情绪可能迅速逆转,引发快速的获利了结与仓位调整。可以说,当前市场并非处于单边乐观行情中,而是处于“涨幅受限、风险积聚”的临界状态。

博观观点

对投资者而言,下一阶段应避免盲目追逐流动性驱动的上涨,更需注重风险管理,可适当增加防御性资产配置,并通过衍生品等对

修改于 2025-11-06 18:30

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-09-29激进降息的话可以先做多再做空哈哈哈点赞举报

- 纳指情报员·2025-09-29风险需关注⚠️点赞举报