港股打新:挚达科技 申购分析

上海挚达科技发展股份有限公司是中国最大的家用电动汽车充电桩提供商,为汽车制造商和零售用户提供“产品+服务+数字化平台”三位一体的家庭充电解决方案。

公司拟将募集资金按优先级分配为:38%用于海外扩张(泰国工厂、海外销售服务网络),36.5%投入研发(产品、服务、数字化平台),21.9%扩大国内产能(新生产线及设备升级),10%强化零售渠道(电商与分销商),剩余约10%补充营运资金及一般企业用途。

发行信息及中签率

公司全球发售股数597.89万股,每手股数50股;截至发稿,超购182.66倍,采用机制B发行,甲乙组各5978.9手,预计12-18万人参与,一手中签率0.04%左右,全员抽签。

投资者信息及保荐人

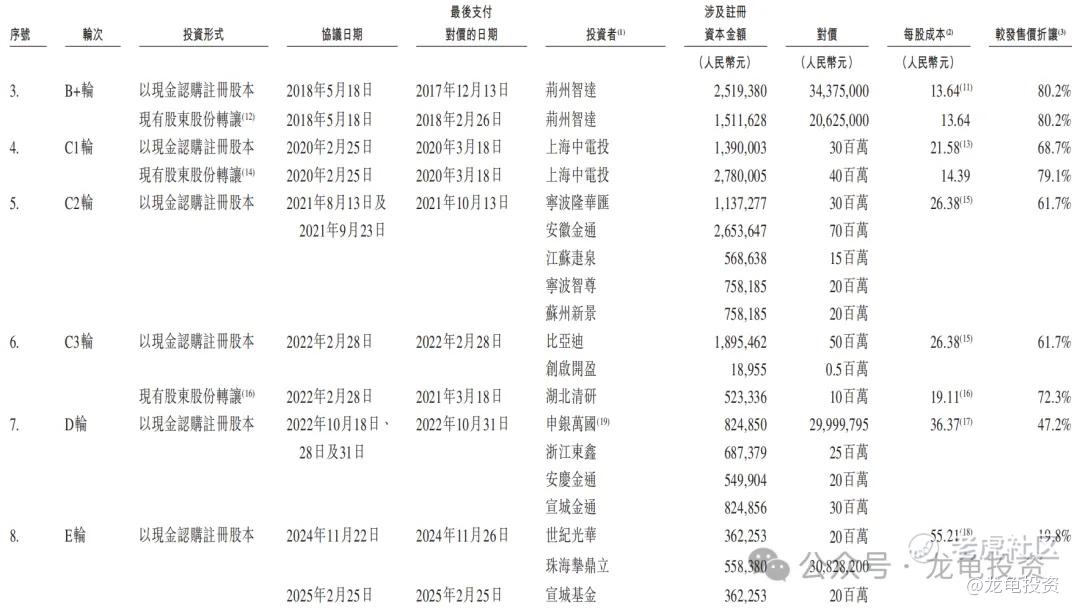

公司IPO前完成多轮融资,E轮完成于2025年2月,每股成本55.21元人民币,约合60.34港元,较发售价折让19.8%;本次未设基石投资者;保荐人由申万宏源独家保荐,稳价人亦由申万宏源担任;机制B发行保荐人的影响力在下降,中信这种极端帅,和华泰这种极端衰的保荐人除外!

禁售期安排:IPO前投资者禁售期12个月。

行业前景及竞争格局

需求端:全球家用充电桩市场 2024 年销售额 72 亿元,2020-2024 年销量复合增速 93%,弗若斯特沙利文预计 2024-2029 年仍将保持 40% 以上复合增长,核心驱动是各国“禁燃”时间表、电动车渗透率提升(2025 年全球渗透率约 21%,2030 年望破 40%)及家庭充电场景占比提高(欧美/东南亚家庭充电比例 70-80%)。

区域端:东南亚、拉美、中东成为“下一站”,泰国、巴西、印尼 2024 年电动车销量同比翻番,但车桩比仍>10:1,政策补贴(泰国消费税减免、巴西进口关税下调)叠加中国整车厂出海,带来配套需求爆发。

技术端:产品从“交流慢充”向“光储充一体+智能负荷管理”升级,具备 V2H/V2G、APP 远程调度、动态电价套利功能的产品溢价高 20-30%,毛利率比基础款高 10-15 个百分点,为差异化竞争打开空间。

全球维度:家用充电桩制造商约 4,000 家,前五大合计市占率 33.7%,仍处分散状态。中国企业在成本、供应链、软件迭代上领先,欧美本土品牌(Wallbox、ChargePoint)主打高端+本地认证,但产能不足;日韩企业(松下、住友)聚焦本土,海外份额低于 3%。

中国出口维度:2024 年中国出口家用充电桩420万台,同比+58%,其中挚达、星星充电、领充分别占13.6%、9%、7%,CR5≈42%,头部在价格(比海外同级低 20-30%)、认证(CE、TÜV、UL 三证齐全)、服务(24h 在线+本地备件)上形成壁垒。

进入壁垒:

认证壁垒——欧美需同时满足 IEC61851、UL2594、EN50549,完成周期8-12 个月;

渠道壁垒——整车厂前装市场 2-3 年验证周期,且需配合 OTA 协议;

服务壁垒——欧美法规要求 48h 内到场维修,必须依托本地工程商网络。

未来五年趋势:

行业集中度继续提升(预计 2029 年全球 CR5 提至 50%),具备“本地化产能+整车厂背书+多国安规”的中国龙头有望复制光伏组件出海路径,海外市占率从目前 18% 提至 35% 以上;

产品差异化由“硬件”转向“软件+能源运营”,可提供家庭 EMS、虚拟电厂聚合服务的厂商将获得订阅式持续收入,进一步拉开与纯代工企业的盈利差距。

财务状况

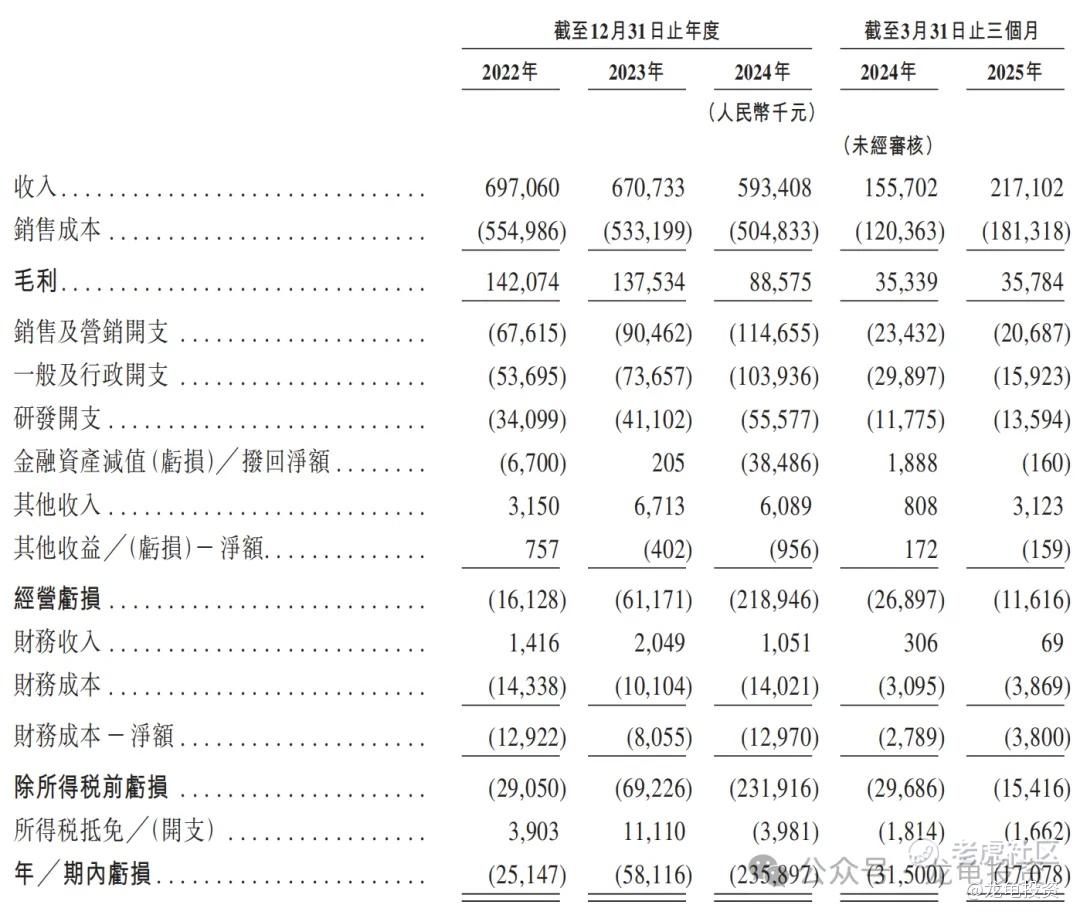

营收:2022-2024年营收分别为6.97亿元,6.71亿元,5.93亿元,年复合增长率为-7.8%;2025年前三个月营收2.17亿,较2024年前三个月1.55亿营收增长40%。

毛利:2022-2024年毛利分别为1.42亿元,1.38亿元,0.89亿元,2024年前三个月毛利0.35亿元,2025年前三个月毛利0.35亿元。

净亏损:2022年-2024年净亏损为2514.7万元,净亏损5811.6万元,净亏损2.36亿元,2024年前三个月净亏损3150万元,2025年前三个月净亏损1707.8万元。

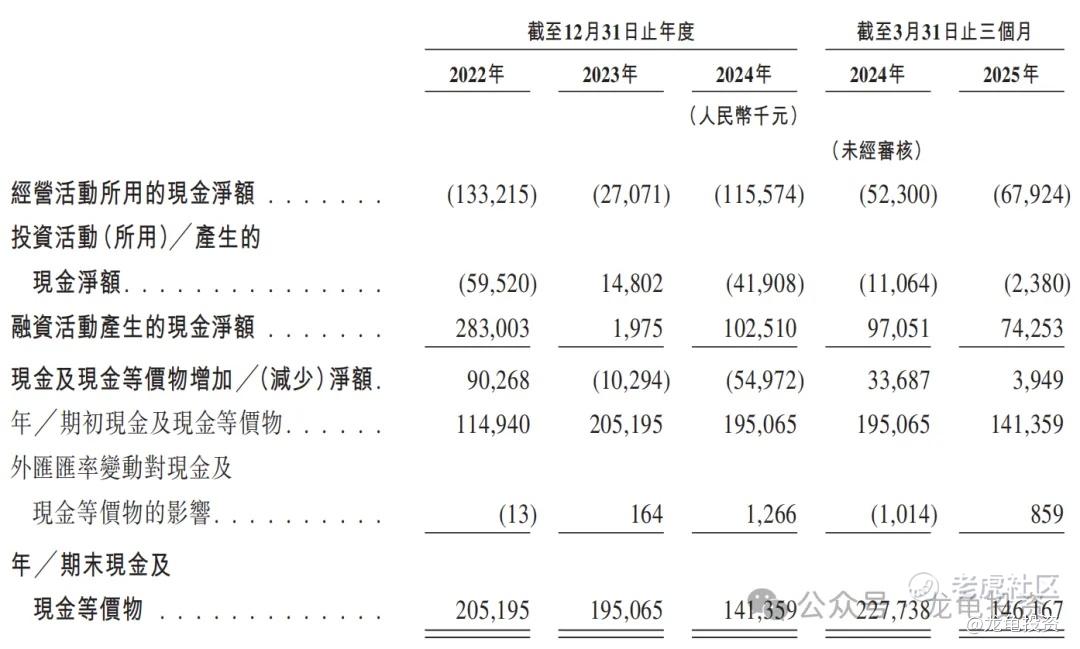

截至2025年3月31日,公司账面现金及现金等价物14.6亿元,但流动负债87.8亿元,流动比率仅0.91、资产负债率90%,处于净流动负债状态;2022-2024年连续三年经营现金流为负,累计亏损3.2亿元,毛利率由20.4%降至14.9%,显示盈利与现金流压力较大,短期偿债主要依赖银行授信及外部融资。

综合点评

挚达科技是一家家用电动汽车充电桩龙头公司,根据行业数据,家用充电桩未来五年增速15%左右,随着未来电动车占比越来越高,家用充电桩也会受益电动车增长的红利,只是目前上市的几家公司,市值都很拉跨;

现在行业排名前五的公司分别有:Wallbox、ChargPoint、星星充电、EN+科技、金冠股份等。目前市值最高的反而是深交所上市的金冠股份,ChargPoin和Wallbox这两家上市公司,市值都很低;两相一对比,就会显得挚达科技很贵;

但由于市场之间的差异性,挚达科技又处于行业高增长期,有一定的增幅效应,而打新党吃的是短期套利的利润,现在机制B颇有A股打新那味,不管怎样先涨为敬!

甲乙组分别5978.9万股,又是抢破头的节奏,之前有更离谱的票都能大涨,现在加上市场环境,妥妥的上升趋势,情绪面新股现在也是按规矩一个个上,这两次两股以上并行发行,适度减轻卷生卷死的态势,但不影响流动资金炒作力度,可以放开膀子上。

至于涨幅力度,资金明显已经做了选择,金叶国际亦如其名字,现在沾边金子的都被拉爆了,虽然金叶国际是建筑行业,那又有什么关系呢?而挚达科技则在中签率上相比金叶会有优势,至于资金分配结构周未星球里说我的策略。

申购计划:

我会申购。

星球涨价倒计时5天,到点上调至1500/年,目前998/年,星球主要提供:港股打新策略、美股打新提示、期权机会、A股套利、撸毛教程及其它套利逻辑分享。大钱不敢保证,一年万儿八千没什么问题!新加入的星友,请主动加X信RssRex,进星球会员群,后续一些时时操作会发布至星球群!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 2ca1732f·2025-10-05已阅点赞举报

- 股市长盈·2025-10-04机缘巧合点赞举报

- Lydia758·2025-10-03阅点赞举报