【虎友投资说】本周重磅:AMD × OpenAI 大单登场 —— 这回怎么布局? 🤝💥

OpenAI 与 AMD $美国超微公司(AMD)$ 宣布战略合作,OpenAI 计划在未来以多代 AMD Instinct GPU 部署 最多 6 吉瓦(6 GW) 的算力,首批 1 GW 计划在 2026 年下半年 开始交付。这份多年份、多代产品的供货协议被市场解读为对 AMD 在 AI 基建领域的大幅背书,也立刻引发了股价和行业讨论。市场反应与争议:新闻发布后,AMD 股价出现显著上涨(媒体报道为“爆发性拉升”),同时市场出现两类声音:一是认为这是 AMD 抢占数据中心/AI 基建份额的里程碑;二是担忧“行业内的大额互惠/循环投资”可能带来估值重估过快或系统性风险。

你怎么看这轮合作对 AMD/数据中心供应链/AI 行业 的长期影响?

以下是各位虎友的观点,你是否认同[财迷][你懂的][你懂的]

AMD与OpenAI的合作给了Sell Put买入英伟达的机会

OpenAI 与 AMD 签署了一项为期多年的巨额协议,将购买其高达 6 千兆瓦的 Instinct GPU(从 2026 年下半年开始,将达到 1 千兆瓦)。而且,OpenAI 甚至获得了认股权证,如果达到某些里程碑,可以购买 AMD 高达 10% 的股份。

OpenAI 一直是英伟达的摇钱树,所以这次举动基本上就像在说:“老黄,我们很喜欢你,但现在我们正在考虑其他人了。”

我仍然看好英伟达作为半导体行业的首选标的。任何在 170 美元以下的任何价格都Sell Put。

这个deal 对 AMD 的巨大影响:

如果 OpenAI 愿意在 AMD 芯片上运行他们的尖端模型,是一个巨大的信用背书。其他 AI 公司和超大规模计算厂商将开始更加重视 AMD。

分析师们已经在谈论关于AMD将获得“数百亿美元”的潜在收入。如果 AMD 真的能够大规模交付 MI450,这可能会对其数据中心业务产生变革性的影响。

很多大厂似乎已经厌倦了在价格和供应方面受制于英伟达。现在,OpenAI打破了这个局面,可以让两家公司互相竞争。

但对 Nvidia 和它构建的生态来说,不算什么大风险。Nvidia 仍然拥有业内最好的芯片,以及最深厚的软件生态系统。而且英伟达更早与 OpenAI 签订了大量为期更长的合同,因此不是“AMD 取代 Nvidia”,更像是:Nvidia 占据了尖端/高端市场,而 AMD 则抢占了数量和成本敏感型工作负载。

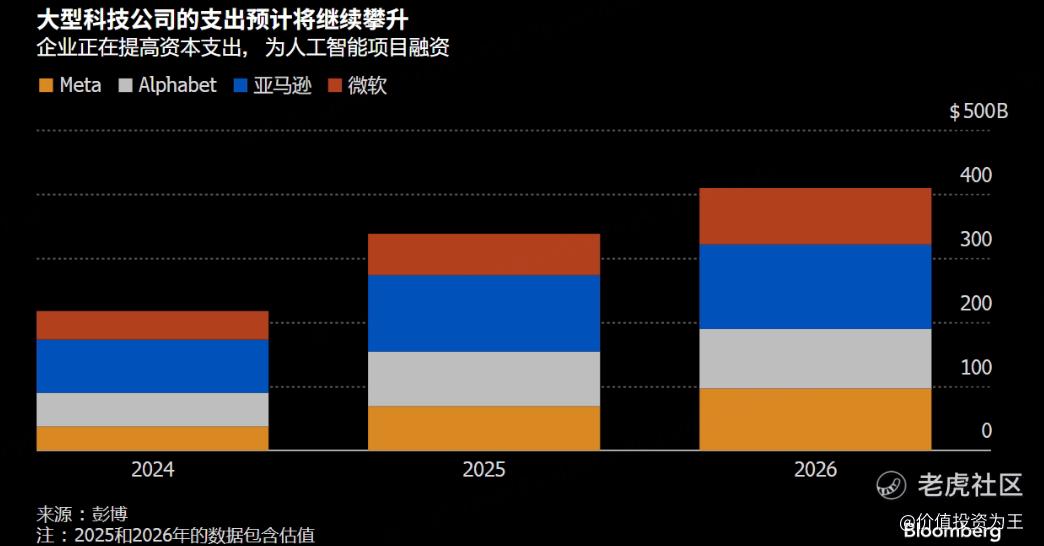

科技巨头明年的资本开支仍将增长,对于AI概念股来说,基本面上基本面没有风险,除了估值,其他无需考虑 $英伟达(NVDA)$ $美国超微公司(AMD)$ $Meta Platforms, Inc.(META)$

谁在为“AI循环”买单?

AI投资的宿命,就是不断重复“建设—超配—出清—重建”的循环。

而且,不是所有公司都玩得转这个循环。一级玩家如 $英伟达(NVDA)$ ,是硬件供应商,吃上游红利;二级如微软、谷歌,云平台中枢,CapEx转化效率高;三级是应用层,如 $Meta Platforms, Inc.(META)$ 、OpenAI,以及一些依赖融资但回报不确定性大的创业公司。 $腾讯控股(00700)$ 和字节更偏应用驱动,CapEx相对保守,但循环中他们是“借力打力”型——用开源模型省钱,快速迭代产品。结果来看,这个循环青睐全栈玩家,小公司倾向于能切入细分,比如AI医疗或金融工具。

从宏观上看,这个循环不只科技圈的事,它拉动整个经济。AI投资每1美元CapEx,能撬动3-5美元下游产出,类似基建乘数。就业上,AI取代低端岗位,但创造高端需求——2025年全球AI岗位缺口超1000万。从产业链角度看,循环延伸到供应链:台积电的3nm工艺订单爆满,受益于AI芯片需求。负面呢?通胀压力,芯片价格上涨推高云服务费用,企业成本升10-15%。

同时,这也是双面镜,刺激创新,但加剧不平等——发达国家AI渗透率30%,发展中国家仅5%。

这场循环的本质不是贪婪,而是信心:资本愿意提前为未来十年的AI能力预支现金流,只是它不知道,这份信心会持续多久。AI投资循环不是泡沫的终结,也不是估值的顶点,而是一场耐心与焦虑并存的基础设施长周期。

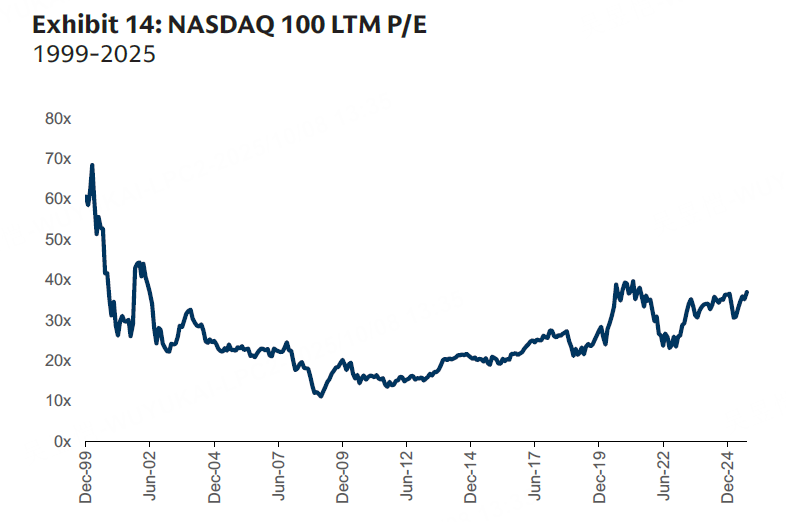

当前是否泡沫?与1990s比较

不应视当前为全面泡沫,但必须承认的是与2000年左右有相似之处,主要表现在私人估值高(重营收非利润)、行业交易增(资本注入供应链)、同时AI主题主导股价行业集中风险。

但也要看到显著的差异,如IPO数量低(2023-2025 YTD 71 vs. 1998-2000 892)大部分公司都已经上市且由大科技公司主导;同时,媒体对泡沫的警觉高;NASDAQ 100 LTM P/E ~37x(也-46%于1999峰值68.4x);大玩家利润丰厚,回购活跃。这些不支持剧烈调整(如2000s 30%+回撤)。

AMD:目标300

自从进入9月之后每天都有振奋人心的消息传来,AI使用频率呈指数增长后,一切基础设备都变的非常紧缺。

这次轮到AMD享受暴涨待遇,和OpenAI达成60亿美元交易后,距离万亿市值门槛又更近了一步。不过在此之前我们要先看看AMD暴涨后的下一步安排是什么。

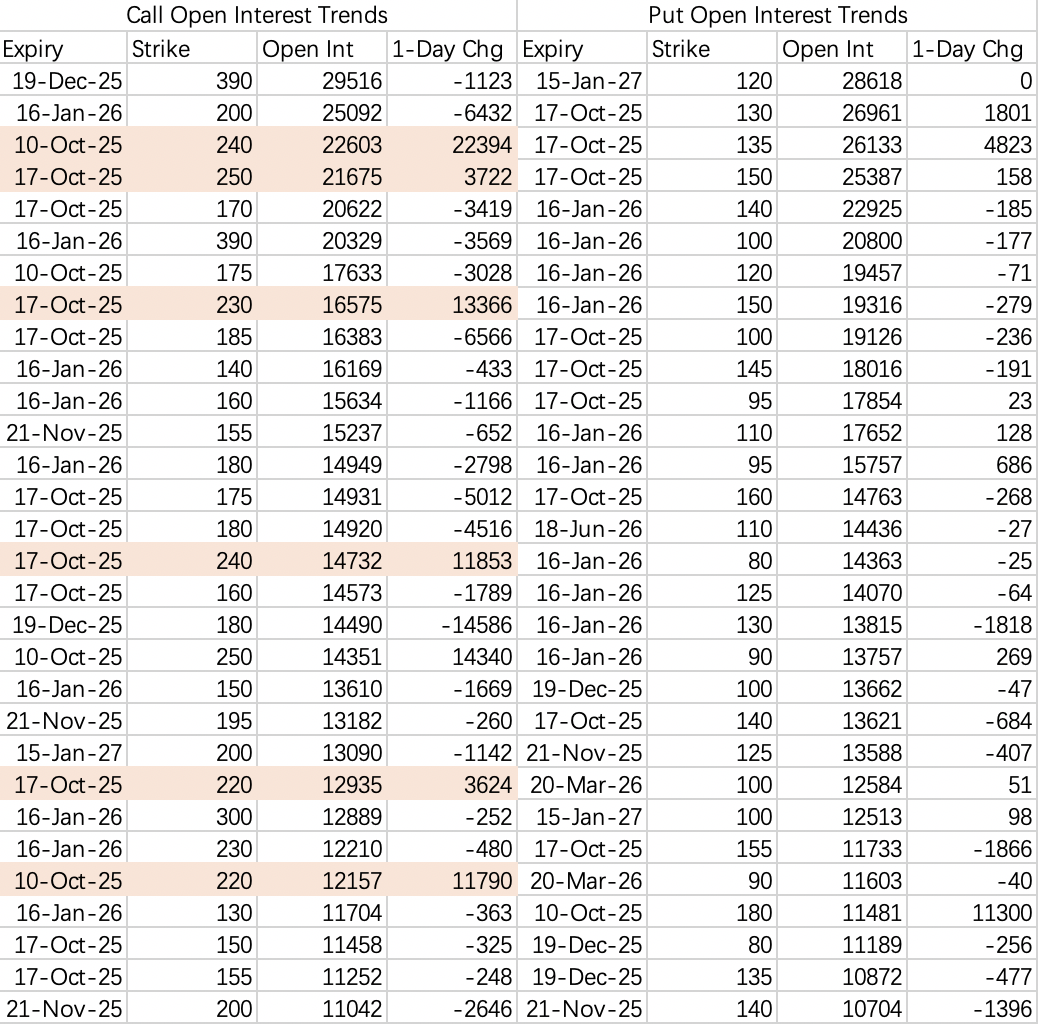

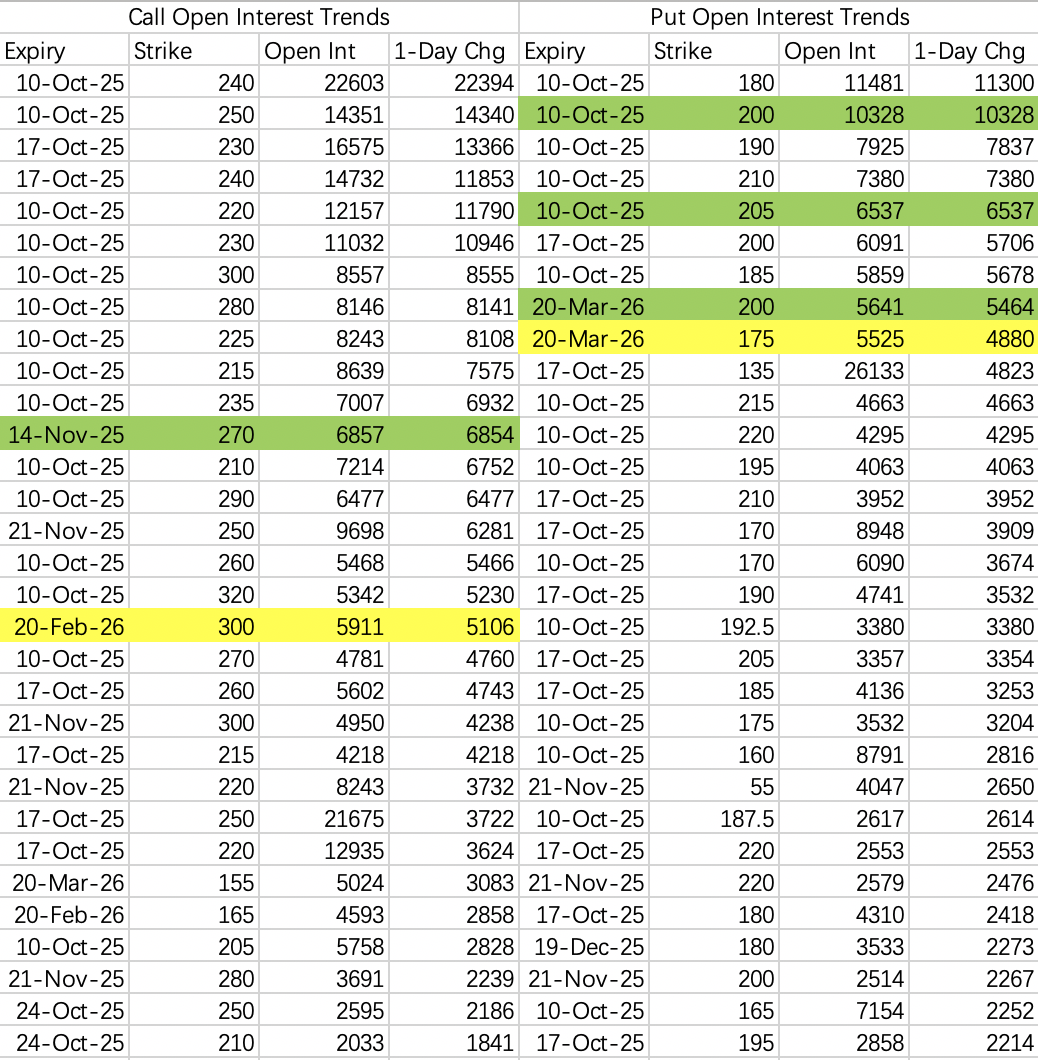

首先整体的期权未平仓情况,暴涨当日大量头部看涨期权进行关仓,无论是做多做空都达到了止盈止损线。但未见大量远期开仓,多为近期开仓,主要原因可能是暴涨后iv升高,另外分析师报告还没出,远期规划有待商榷。

看跌期权变动不大,也是同样的道理,重大利好当前,也没有做空的理由。

周一开仓情况,看涨期权开仓集中在230~250区间,多空都有,形成集中持仓区,估计过两天会形成近两周的头部阻力位。

比较明显的做空iv卖出看涨期权选择了11月14日到期270call $AMD 20251114 270.0 CALL$ ,非常谨慎。

看跌期权开仓显示非常看涨,总体以sell put200为主,我们sell put可以选择190 $AMD 20251010 190.0 PUT$ 。

是的,虽然AMD暴涨了23%,但还是可以继续做多,市场没有看空,也没有看空理由。

观察到一个远期大单roll仓,平仓12月到期180call $AMD 20251219 180.0 CALL$,买入2026年2月20日到期300call $AMD 20260220 300.0 CALL$ ,根据开仓数据300call开仓了5000手。成交额约300多万。

值得一提的是,大摩给出的目标价是246,巴克莱给出的目标价是300。大摩的根据是2027年8.2每股收益30倍市盈率;巴克莱维持了2026财年的5.72美元预测,但提高市盈率为52倍。

各位虎友,

你认为这次 6 GW 档位对 AMD 的长期营收与毛利能带来多大增量?是“可见订单→估值重定价”的开始,还是“情绪性放大”?

欢迎在评论区和投票中留下您的观点[你懂的][你懂的]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 勇敢小飞猪·2025-10-11这篇文章不错,转发给大家看看点赞举报

- 勇敢小飞猪·2025-10-09这篇文章不错,转发给大家看看点赞举报