美港周报: 关税再度考验大盘,美银行财报来袭!

上周回顾:关税重提,美股遭大幅抛售

1、行情动态

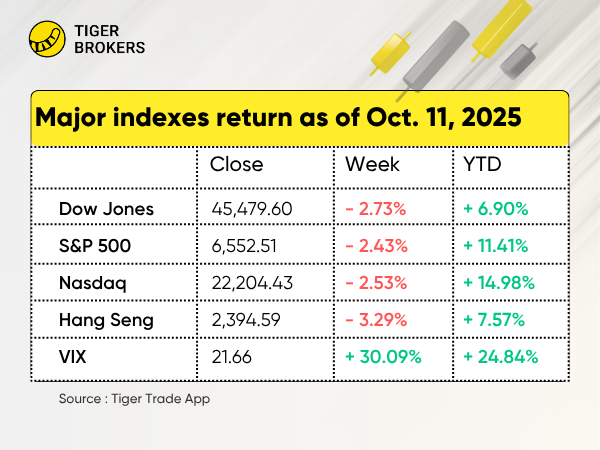

美股指数周五意外遭大幅抛售,全周收跌。标普500指数和纳斯达克指数在周中曾创下历史新高,但随后在关税消息冲击市场人气后,涨幅迅速回吐,创下自4月以来的最大单日跌幅。波动率指数 VIX飙升至22以上,创4个月新高。

特朗普意外宣布可能提高对中国商品的关税(报道称,特朗普提议将对中国商品征收100%的关税)。 Bespoke Investment Group 估计,特朗普的言论导致美国股市市值蒸发约 2 万亿美元。

美国政府停摆已经十天。上周四,参议院第七次未能通过旨在结束政府停摆的临时拨款提案。

香港股市全周下跌超3%,上周连跌5日,受国庆黄金周假期影响,成交量明显萎缩,科技股遇获利回吐,南向资金流动性减少,波动性加剧。

2、个股大事记

标普板块方面:周五防御性消费类股成为唯一上涨板块,反映出随着不确定性上升,投资者纷纷转向避险,前期表现较好的科技和通信服务类股周五遭遇大幅获利回吐。全周,标普500指数11个板块中有9个下跌,公用事业(+1.28%)和防御性消费类股(+0.18%)是唯二上涨的板块,因为投资者青睐防御性、高股息的资产。

AMD (AMD):OpenAI宣布建立战略合作伙伴关系,计划从2026年底开始部署6千兆瓦的AMD AI处理器。OpenAI还获得了最多1.6亿股AMD股票的认股权证,这些认股权证将在AMD取得里程碑式成就后归属。尽管周五股市下跌,AMD的股价全周仍飙升逾30%。

特斯拉 (TSLA):以更低的价格推出精简版Model Y和Model 3,以刺激需求。然而,由于美国国家公路交通安全管理局 (NHTSA) 启动了对 FSD 安全性的新调查,市场人气依然承压,导致其股价本周下跌 3.8%。

甲骨文 (ORCL):最初有报道称,甲骨文仅从约 9 亿美元的 Nvidia 芯片 AI 云服务器租赁中获得了 1.25 亿美元的毛利润,随后股价下跌。在福克斯商业新闻质疑该报道的准确性后,股价随后反弹,甲骨文本周收盘强势收涨。

AppLovin (APP):彭博社报道称,美国证券交易委员会 (SEC) 正在调查这家移动广告科技公司的数据收集行为,引发监管担忧,导致其股价暴跌 16.5%。

戴尔科技 (DELL):得益于 AI 计算机需求激增,戴尔上调了长期销售额和盈利增长预期。戴尔股价本周上涨 7%。

稀土矿商 (MP, USAR):在特朗普威胁征收新关税、重新点燃市场对国内供应链兴趣后,MP Materials 上涨 10%,USA Rare Earth 上涨 26%,均创下历史新高。

Applied Digital (APLD):公布季度亏损(-0.03 美元 vs. 预估 -0.13 美元)低于预期,营收 6,420 万美元 vs. 预估 4,610 万美元,股价上涨 28%。该公司还与 CoreWeave 达成了一项新的租赁协议,提振了市场信心。

Qualcomm (QCOM):受中国启动反垄断调查影响,高通在关键市场的前景蒙上阴影,股价下跌近 10%。

IREN (IREN):受 Nvidia GPU 签订新的多年期云服务合同的推动,股价上涨 18.45%,突显了其从比特币挖矿到 AI 云服务的战略转变。

汇丰控股 (0005.HK) 提议以每股 155 港元的价格私有化恒生银行 (00011),溢价 30%。恒生银行股价飙升 26.1%,而汇丰控股则因该交易的财务影响而下跌 5.8%。

紫金黄金国际 (2259.HK),投资者继续涌入黄金避险,国际金价突破4000美元大关,带动有色金属板块大涨,紫金黄金国际本周创出历史新高。

赣锋锂业(1772.HK)商务部于10月9日宣布,将对部分高端锂电池及相关材料实施出口管制,自11月8日起生效。这一政策涉及能量密度300Wh/kg以上的锂电池以及关键生产设备,引发市场对锂电池行业未来发展的担忧,赣锋锂业周五股价大跌。

中芯国际 (0981.HK),周初高盛上调中芯国际目标价,由此前的95港币上调至117港币,理由是随着本土AI解决方案的发展,中芯国际有望长期受益。在此利好下,中芯国际周初创下历史新高。但是,因市盈率超300倍,A股中芯国际两融折算率由70%下调至0,引发投资者对半导体高估值的担忧,中芯国际股价周五大跌。

阿里巴巴 (9988.HK):全周下跌 10.6%。受科技股获利回吐,及摩根大通下调其评级影响。

本周前瞻:财报季来袭,震荡加剧

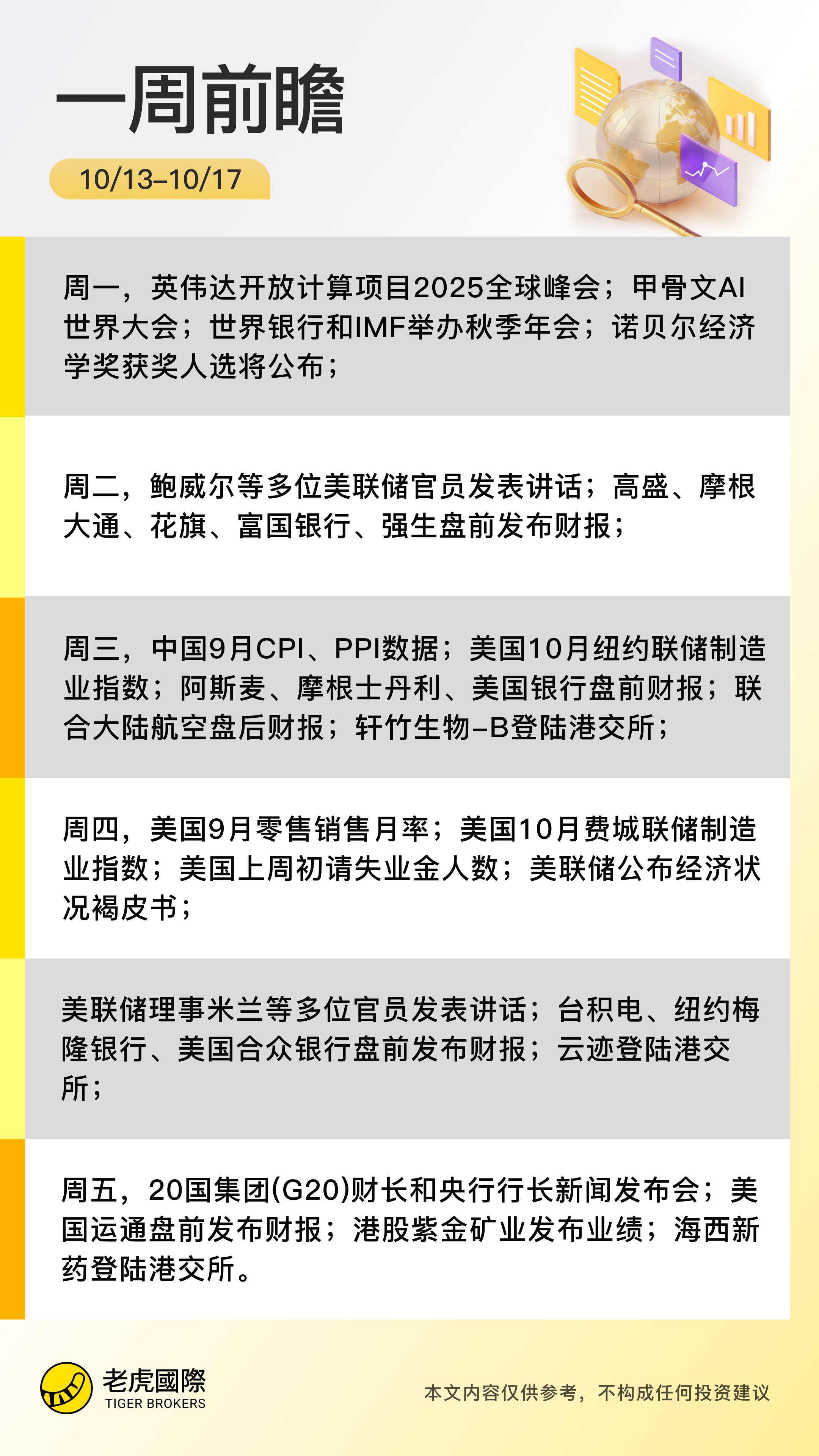

1、大事件关注

关税言论重现:特朗普关于关税威胁令市场动荡,投资者将判断上周的抛售是短暂的震荡,还是财报季前市场情绪恶化的开始。由于股指仍在历史高位附近徘徊,所有人都在关注机构资金流动是否会继续支撑回调,或者地缘政治风险的上升是否会使市场转向避险。

美国政府关门:10月15日是一个关键日期 —— 联邦工作人员的发薪日,也可能是他们第一次错过工资。Polymarket目前预测,在此之前解决问题的可能性仅为6%。

数据延迟:原定于10月15日发布的CPI消费者物价指数,已推迟至10月24日。市场仍处于“数据荒”之中,对宏观新闻和美联储讲话的敏感性增强。

作为美联储10月议息会议静默期开始前的最后一周,美联储官员也将在频频发声,其中美联储主席鲍威尔将在周三凌晨发表讲话。被视为下一任美联储主席候选人的鲍曼和沃勒也将发表讲话,为市场提供有关美联储利率前景的线索。

中国方面,中国将于10月15日发布9月CPI和PPI数据。华泰证券预计CPI同比为-0.1%,中金公司预测为-0.3%,较8月的-0.4%均有所改善。这一预期主要基于两方面因素:非食品项在低基数效应下边际改善,而核心CPI预计将延续回升态势,服务消费需求对核心通胀形成支撑。

美股财报季

大型银行将成为未来一周的焦点。资本市场反弹和交易活动的复苏为银行强劲盈利奠定了基础。

花旗集团 (C)、高盛 (GS)、富国银行 (WFC)、摩根大通 (JPM)、美国银行 (BAC) 和摩根士丹利 (MS) 将于周二和周三公布业绩。

根据 FactSet 的数据,预计标准普尔 500 指数中的金融板块将公布 12.9% 的综合盈利增长率,成为继信息技术、公用事业和材料之后,第四大季度盈利增长贡献者。与此同时,该指数的综合盈利增长率预计将达到 8.1%。

除了金融服务板块之外,值得关注的大型公司包括周二的强生 (JNJ) 和达美乐 (DPZ),以及周四的台积电 (TSM)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-10-13稀土长臂管辖, 制裁高通, …… 反击这么钢! 就是芯片突破了, 底气足了!点赞举报

- Lydia758·2025-10-13阅点赞举报