耀才,股价犹如过山车,坐在车上的散户还好吗?

$耀才证券金融(01428)$ 小新观察到,最近港股市场上,耀才证券金融(01428.HK)突然火了一把——蚂蚁集团要约收购获香港证监会批准的消息一落地,股价直接暴涨超30%,盘中一度冲到高位,让不少投资者看得心痒痒。但熟悉股市的人都知道,“暴涨”背后未必全是好事,也可能藏着看不见的风险。咱不能光跟着热闹走,得扒开消息面、基本面,好好聊聊这只突然“起飞”的股票,看看它到底是值得入手的机遇,还是容易套人的陷阱。

一、暴涨导火索:蚂蚁收购获批,到底是啥来头?

要搞懂耀才证券这次的暴涨,得先从“蚂蚁收购”这件事说起。毕竟这可不是普通的合作,而是能直接影响公司股权结构和未来发展的大动作。

时间线得拉回到2024年下半年,当时蚂蚁集团就抛出了对耀才证券的要约收购计划——拟以每股3.28港元的价格,占耀才证券已发行股份总数的50.55%,收购总金额28.14亿港元。不过,跨境金融领域的收购向来不是“拍板就能成”,必须过一道关键关卡:香港证监会的审批。

直到2025年10月10日,香港证监会正式发布公告,批准了蚂蚁集团的收购申请,这一消息直接成为股价的“引爆点”。公告里明确提到,蚂蚁收购后需遵守香港《证券及期货条例》,保持耀才证券的独立运营,且不得随意削减本地经纪业务——这既给收购“开了绿灯”,也给中小投资者吃了颗“定心丸”。

二、公司基本面:耀才证券,到底是家啥公司?

光看收购消息炒股,跟“盲人摸象”没啥区别。要判断耀才证券的价值,还得从它的“底子”——基本面说起。

耀才证券成立于1995年,是香港本地老牌券商,2010年在香港联交所上市,股票代码01428.HK,主营业务包括港股、美股、A股通(沪股通、深股通)的证券经纪业务,以及保证金贷款、财富管理、IPO承销等。在香港券商圈子里,它不算规模最大的,但凭借“低佣金”策略和本土化服务,积累了不少中小投资者客户。

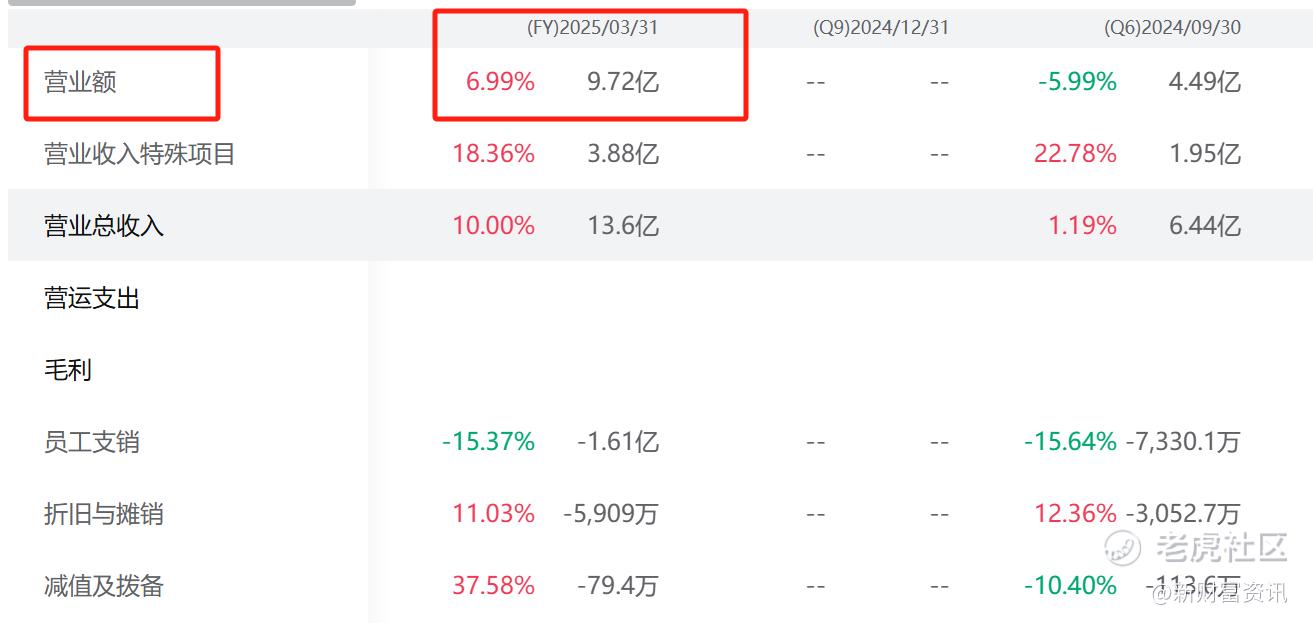

咱们直接用数据说话,看看它最新的财务表现(截至2025年3月31日):

营收:截至2025年3月31日,耀才证券收入为9.72亿港元,同比增长7.0%。

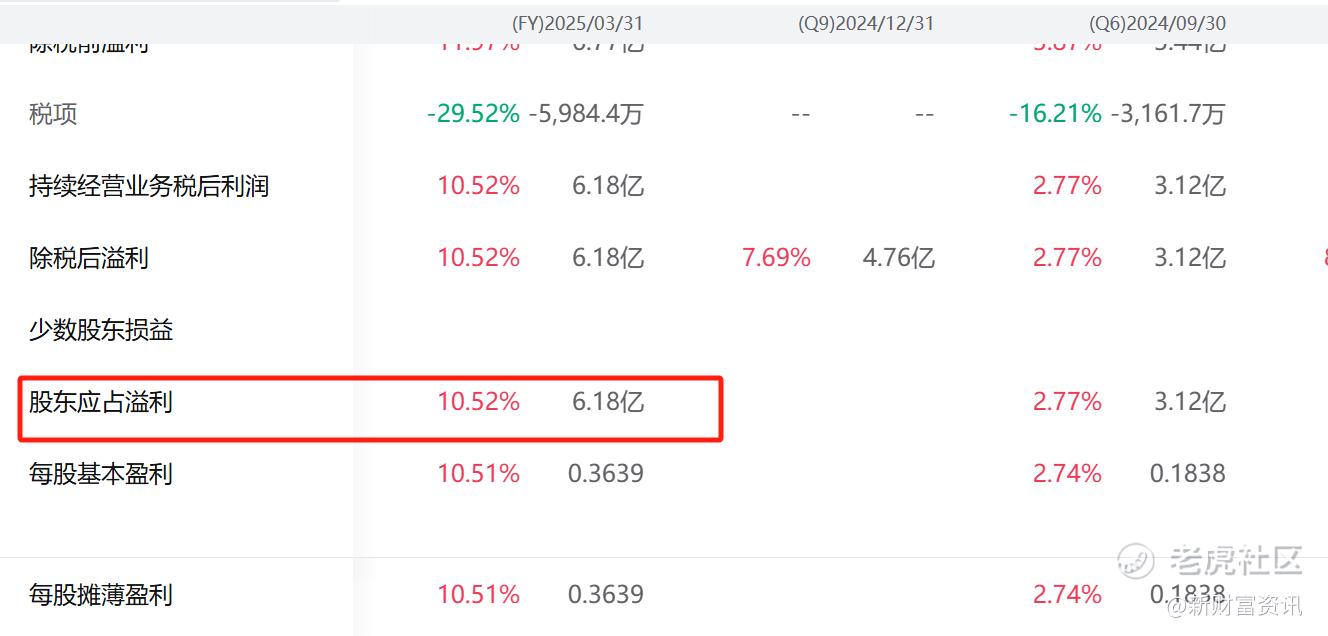

净利润:同期,耀才证券股东应占税后纯利为6.18亿港元,同比增长10.52%。

核心运营数据:期末户口总数为587,072户,同比增加24,517户,增长4.4%;期末客户保证金资产达642亿港元,同比增加140亿港元,增长27.9%。

从基本面能看出,耀才证券是一家“稳”大于“快”的公司——没有爆发式增长,但也没有明显的财务风险。不过,它的问题也很突出:业务太依赖传统经纪佣金,财富管理、衍生品等高附加值业务占比不足15%,在行业转型的大背景下,增长后劲有点不足。而这次蚂蚁收购,恰恰被市场视为“破局”的关键。

三、交易细节:蚂蚁收购,不是“一口吃成胖子”

很多投资者只知道“蚂蚁要收购耀才”,但具体怎么收购、对股价有啥影响,可能还没搞清楚。咱们得把交易细节拆解开来看:

1. 收购价格与比例

要约价:每股3.28港元,这个价格是怎么定的?较2025年4月23日停牌前收盘价(2.79港元)溢价约17.6%;

收购比例:占耀才证券已发行股份总数的50.55%

支付方式:全现金支付,没有换股安排。这对耀才股东来说是好事——不用承担蚂蚁集团的股权波动风险,拿到手的是实实在在的现金。

2. 交易进展

香港监管批准:2025年9月23日,香港证监会批准蚂蚁关联公司成为耀才证券旗下受规管公司的主要股东,有效期为6个月。

内地审批进展:蚂蚁已向国家发改委提交申报材料,目前正处于沟通阶段。

3. 市场反应

股价波动:2025年10月13日,耀才证券收盘涨幅达34.52%,创上市以来最大单日涨幅。

四、行业现状:香港券商,日子好过吗?

耀才证券的命运,离不开香港券商行业的大环境。要判断它未来的成长性,就得先搞清楚:现在香港券商的日子到底好不好过?

1. 行业整体“承压”

2024年以来,香港券商行业面临两大挑战:

成交额低迷:2024年港股日均成交额约1200亿港元,同比下降15%,不少中小券商的佣金收入跟着下滑;

竞争加剧:一方面,富途、老虎等互联网券商凭借“零佣金”“数字化体验”抢客户;另一方面,中资券商(比如中信建投国际、招商证券国际)凭借母公司资源,在IPO、机构业务上发力,挤压本地券商的空间。

2. 转型是“唯一出路”

在这样的环境下,香港券商都在找新的增长点,主要有两个方向:

金融科技赋能:用AI、大数据优化开户流程、做智能投顾,比如富途的“富途牛牛”APP,通过AI推荐投资组合,提升客户粘性;

业务多元化:从“靠佣金赚钱”转向“靠服务赚钱”,比如增加财富管理(卖基金、保险)、衍生品交易(期权、期货)等业务,这些业务的利润率比传统佣金高不少。

3. 蚂蚁收购的“行业意义”

蚂蚁收购耀才,其实是行业转型的一个缩影——互联网巨头+传统券商的组合,可能成为新的趋势。蚂蚁有两大优势是耀才没有的:

流量优势:蚂蚁在香港有支付宝HK的用户基础(超过500万),这些用户可能被转化为耀才的客户;

技术优势:蚂蚁的AI智能投顾、风控系统,能帮耀才降低运营成本(比如人工开户成本)、提升服务效率(比如智能客服24小时响应)。

对耀才来说,这次收购相当于“抱上了大腿”;但对整个行业来说,这可能会加剧竞争——如果蚂蚁能把耀才打造成“科技+券商”的标杆,其他券商也得跟着转型,否则就会被淘汰。

五、风险提示:这些“坑”必须注意

暴涨的股票往往伴随着高风险,耀才证券也不例外。不管是想追涨还是想长期持有,这些风险点必须提前看清:

1. 行业政策风险

香港券商受政策影响很大,尤其是跨境业务。比如:

香港证监会可能收紧对“互联网券商”的监管(比如要求更高的净资本);

内地与香港的互联互通政策(比如港股通、A股通)如果调整,可能会影响耀才的客户交易活跃度;

蚂蚁集团本身如果面临监管压力(比如数据安全审查),也可能波及耀才。

2. 大市波动风险

耀才证券的业绩跟港股大市高度相关。如果未来港股成交额持续低迷(比如跌破1000亿港元/日),或者美联储继续加息导致资金流出香港市场,耀才的佣金收入、保证金利息收入都会下滑,进而影响股价。

六、操作建议:该买、该卖,还是该等?

最后,咱们得结合前面的分析,给不同类型的投资者提提建议。不过要先说明:以下建议仅供参考,不构成投资建议,最终决策得靠自己判断风险承受能力。

1.短期操作建议

当前股价为10.020港元(2025年10月14日数据),较前一交易日下跌1.710港元,跌幅达14.578%。建议投资者:

谨慎追高:股价处于近期低位,但受市场情绪影响波动加剧,短期可能延续回调趋势。

关注港股通资金流向:深股通净流入420亿,沪股通净流入520亿,港股通资金动向对股价有短期影响。

中长期布局建议

前期耀才证券的低位在9元附近,可观察此处是否已开始搭建平台位置,小新认为大概率耀才被蚂蚁收购的事情能成,这个价格位置建仓作为中长线比较安全。同时也需要密切关注宏观环境的影响,主要还是中美贸易战和政策调整的风险。

总之,耀才证券这次暴涨,是“蚂蚁收购”带来的热度,但长期价值还得看基本面和整合效果。投资者别被“暴涨”冲昏头脑,理性分析、控制风险,才是在股市里长久生存的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。