2025年Q3美股财报季前瞻与期权策略全解析:在分化中寻找确定性

随着美股第三季度财报季拉开帷幕,市场目光聚焦于企业盈利能否在高估值与宏观逆风中继续支撑市场。综合多家华尔街机构观点,本季财报或将呈现“总体稳健、内部分化、实际表现有望超预期”的格局,但投资者需为潜在的波动和宏观风险做好准备。

本文将结合最新市场前瞻,带大家了解财报季如何运用期权策略,在不确定性中捕捉机会、管理风险。

第三季度财报季核心看点

Tech+板块动力不减,增长动力扩散

市场普遍预期,标普500指数第三季度盈利同比增长将从上季度的约11%放缓至6%-8%。然而,增长的动力结构极不均衡。

以“七巨头”为代表的大型科技股虽增速预计放缓至12%-14%,但其设定的预期门槛较低,为业绩“惊喜”留下了空间。更重要的是,科技领域的增长呈现扩散迹象。高盛指出,剔除“六大科技股”后,其他科技公司预计将实现近20%的更高盈利增长,美光、英特尔、博通等半导体公司成为重要贡献者。这表明AI驱动的资本支出热潮,其红利正渗透至更广泛的科技产业链。

此外,金融板块预计以双位数增长成为科技股之外的有力支撑。与之形成鲜明对比的是,市场预计11个行业板块中有多达7个可能出现盈利负增长,包括消费品、工业(若剔除波音)和医疗保健等,凸显了市场内部的“贫富不均”。

宏观环境与保守预期的博弈

尽管面临关税增加、利润率居于历史高位难以扩张等逆风,本季财报仍具备超预期的潜力,主要源于两方面:

稳健的宏观基本面:德意志银行强调,其追踪的宏观数据显示美国三季度经济增长稳健,与公司管理层给出的积极指引相互印证,这使当前市场对销售增长仅4%的共识预期显得“过于保守”。

被压低的预期:与前一季度因关税担忧而大幅下调预期不同,本季盈利预期在财报季前保持稳定。这意味着企业超越共识的“门槛”更高,可能导致超预期幅度收窄,但从历史数据看,标普500实际盈利在过去12个季度平均比共识高出4个百分点,规律仍有望延续。

高估值下的指引至关重要

对于当前处于历史高位的市场估值而言,本季财报的意义不仅在于三季度业绩本身,更在于企业对未来的展望。

市场的焦点已转向2026年的盈利预期。目前,2026年的盈利共识在AI等主题推动下异常强劲。然而,若企业管理层因贸易不确定性或高股价而给出保守的远期指引,导致这一上修趋势暂停,即便三季度业绩良好,也可能引发市场短期波动。

波动或是布局良机

分析师普遍认为,任何因财报或指引不及预期而引发的市场回调,都应被视为买入机会。鉴于长期基本面依然稳固,且市场预期美联储将在年底降息,年底市场表现依然可期。

同时,投资者可关注板块间的分化,除科技与金融外,此前表现不佳的小盘股因其2026年盈利预期的改善,也可能迎来转机。

核心期权策略分析

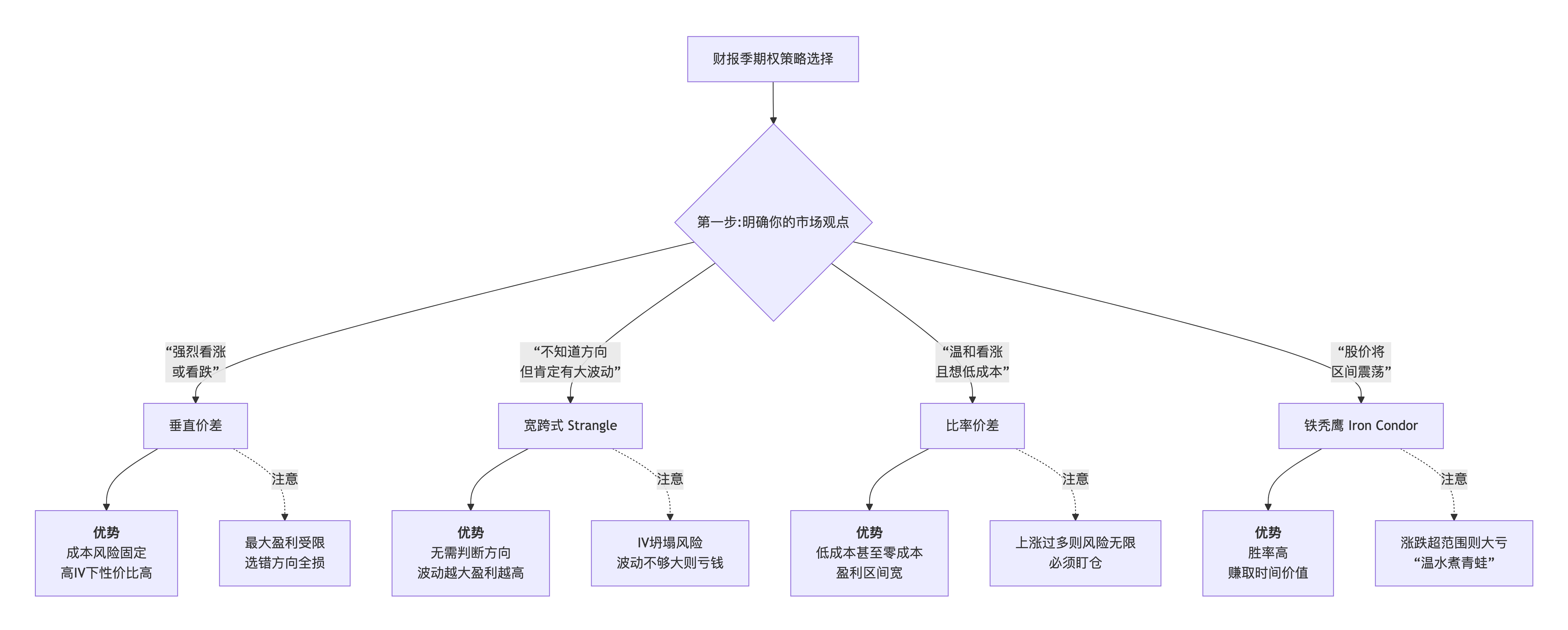

基于上述前瞻,我们需要根据不同类型的股票,匹配最合适的期权策略。下图清晰地展示了这一决策框架:

下面,我们将带大家了解如何应用这四种核心策略。

1. 针对增长明确的科技巨头:垂直价差策略 —— “明确方向下的精打细算”

策略逻辑:

对于微软、英伟达这类增长前景清晰、财报超预期概率高的公司,你认为财报后一定会涨(或一定跌),但不想花大价钱买期权。这个策略通过“买入一个期权,同时卖出一个更虚值的期权”来大幅降低成本,同时也限制了最大盈利。适合在财报前高隐含波动率(IV)的环境下,直接买入平值期权的成本过于昂贵的情况下使用。

优势与注意事项:

✅ 策略优势:

成本固定,风险可控:最大亏损在开仓时就已确定,不会爆仓。

性价比高:在财报前高波动率环境下,直接买期权很贵,此策略有效降低了入场费。

⚠️ 风险与难点:

盈利有天花板:即使股价一飞冲天,你的盈利也是固定的,可能会“卖飞”大行情。

对方向要求高:如果股价纹丝不动或朝反方向移动,你会损失全部权利金。

行权价选择是关键:卖出的那个期权行权价不能离得太近,否则盈利空间太小。

2. 针对波动巨大但方向不明的股票:宽跨式策略 —— “赌波动,不赌方向”

策略逻辑:

对于业绩不确定性极高、但无论好坏都可能引起轩然大波的股票,不确定财报后股价是涨是跌,但你坚信它一定会大幅跳动。这个策略是同时买入一个虚值看涨期权和一个虚值看跌期权。

买入宽跨式 策略不赌方向,只赌波动幅度,非常适合“方向不明、但必有大动”的场景。

优势与注意事项:

✅ 策略优势:

无需判断方向:解决了“猜涨跌”的难题,只关注“波动有多大”。

理论上风险有限:最大亏损就是付出的总权利金。

上涨下跌皆可盈利:波动越大,盈利潜力越高。

⚠️ 风险与难点:

“隐形杀手”:隐含波动率坍塌:这是新手最容易忽略的一点!财报后,不确定性消失,期权价格中的“恐慌溢价”(IV)会骤降,导致你买入的两个期权同时快速贬值。即使股价波动了,但如果波动幅度没超过成本,你依然会亏钱。

成本可能很高:越是热门的股票,其期权越贵,意味着股价需要更大幅度的波动才能盈利。

对时机要求高:这是一个短线交易,必须在财报后迅速了结,不能拖延。

3. 针对增长动力扩散的股票:比率价差策略 —— “温和看涨的进阶玩法”

策略逻辑:

对于预计将稳健增长但涨幅可能不及龙头的公司,可以采用更精巧的看涨比率价差。你认为股价会涨,但涨得不会太离谱。通过“买入1张看涨,卖出2张更高行权价的看涨”,可以构成一个低成本甚至零成本的持仓,在温和上涨时收益最大化。

该策略在温和上涨时盈利,并通过卖出更多期权来降低甚至实现零成本入场。

优势与注意事项:

✅ 策略优势:

极低的初始成本:卖出期权获得的收入可以覆盖大部分甚至全部买入期权的成本。

盈利区间较宽:在两个行权价之间,你能获得最大盈利。

⚠️ 风险与难点:

上涨风险无限:如果股价暴涨,远超你卖出的那个行权价,由于你卖出了2张,亏损会不断放大。这是一个潜在风险无限策略,必须严密监控!

结构复杂:涉及不同数量的期权合约,新手在下单时容易出错。

对涨幅预测要精准:涨得太少亏钱,涨得太多更危险。

4. 针对预期疲软类股票:铁秃鹰策略 —— “高胜率的区间震荡之王”

策略逻辑:

对于预期表现疲软的板块,你认为财报后只会小幅波动,不会脱离某个价格范围。通过卖出一个宽跨式(收权利金),同时买入一个更虚值的宽跨式(防风险)来构成一个风险有限的“收租”策略。

卖出宽跨式(同时买入一个虚值看涨期权和一个虚值看跌期权)以赚取权利金。但为防范“黑天鹅”事件,我们升级为铁秃鹰——一个同时卖出宽跨式并买入更虚值的期权来限制风险的组合策略。

即:买入更虚值的价外看跌期权+卖出价外看跌期权+卖出价外看涨期权+买入更虚值的价外看涨期权

在财报前IV冲高时建立,主要盈利来源于财报后IV的必然坍塌。即使股价有小幅波动,只要落在预设的区间内,就能获得最大盈利。

优势与注意事项:

✅ 策略优势:

高胜率:只要股价在预设的“翅膀”之间震荡,你就能赚取权利金。

风险收益均固定:最大盈利和最大亏损在开仓时就已锁定,不会出现意外。

赚取时间价值和IV衰减的钱:财报后IV坍塌对你非常有利。

⚠️ 风险与难点:

“温水煮青蛙”式亏损:如果股价突破区间,亏损会逐步扩大,直到达到上限。虽然风险有限,但一次亏损可能抵消多次盈利。

盈利有限:潜在的利润就是收取的权利金,通常不会太高。

对区间判断要求极高:在波动剧烈的财报季,猜对股价的震荡区间本身就很困难。

给期权新手的终极建议

从小额开始:先用你愿意完全损失的金额进行尝试,积累实战经验。

理解IV是关键:在交易任何期权前,都先查看它的隐含波动率。IV高,期权贵;IV低,期权便宜。

从垂直价差练起:这是理解期权价差概念的基础,风险可控,最适合新手入门。

永远先算风险:开仓前,不问“能赚多少”,先问“最多会亏多少”,这个亏损是否能承受。

总结与风险提示

策略匹配是关键:不要对所有股票使用同一策略。增长明确的用价差,波动巨大的买跨式,温和看涨的用比率。

聚焦IV变化:财报前的高IV是策略成本的核心。所有买入波动率的策略(如跨式)都面临IV坍塌的风险,即使股价波动,也可能不赚反亏。

管理尾部风险:卖出波动率的策略(如铁秃鹰)虽然胜率高,但一次“爆雷”就可能回吐所有利润,务必控制仓位,并设置好止损计划。

在这个高度分化的财报季,通过精细化的期权策略布局,投资者不仅能追逐收益,更能主动管理风险,将不确定性转化为真正的投资机遇。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 究极键盘手·2025-10-14这次财报季波动大,风险得做好准备啊点赞举报

- 迪士尼迪斯尼·2025-10-14这篇分析真是太棒了,感谢分享! [强]点赞举报