老登的神奇公式

-------

毋庸置疑,港股牛市正酣,如春夜一般令人迷醉。

你看港股通科技ETF基金(159101),一个今年九月才呱呱坠地的ETF,纵然经历十月的波折,仍从未见过水下。牛市里,激进派很激进,一步到位看恒生科技到10000点,而保守派又认为激进派过于保守。牛市是什么?牛市就是——原来在熊市里最激进的那些登哥,却变得像个面瓜一样越来越保守的整个过程。

享受牛市的态度,我从来都是不留憾色,及时行乐,错过的都是杀马特。当然啦,所谓留一半清醒留一半醉——醉的那一半是殷勤持股,在朦朦胧胧的飘飘然中等待泡沫;而清醒的那一半,就是时不时聊点投资方法论方面的东西,看看前辈的经验,读读大佬的著作。

牛市得学啊,字面意义“干中学”。比如我最近又学习研究了一遍,明星基金经理格林布拉特(Joel Greenblatt)与他的神奇公式。分享给大家。

一、格林布拉特与高潭资本

投资大神都古早,不古早,业绩注定不长,所以“时间”是成为投资大神的必要不充分条件。格林布拉特就是这样一位古早投资大神。1985年,格林布拉特创立高谭资本(Gotham Capital),就如蝙蝠侠守望高谭市一样,他开始了对其投资基金的守望。

高潭资本起于微末,初始管理规模仅700万美元,但在格林布拉特掌舵的头十年间,其年化投资收益率,是离经叛道的每年50%回报,而同一时期巴菲特的年化收益率为25%(当然两者规模上,是小巫见大巫)。而如果看1985年到2006这 二十年窗口,高潭的年化复合收益率仍然优秀,保持在40%的水平(见下图)。而再再后来,Gotham Capital逐渐转型为Gotham Asset Management,基金规模大了后改做资产管理,躺得比铁子还要平。

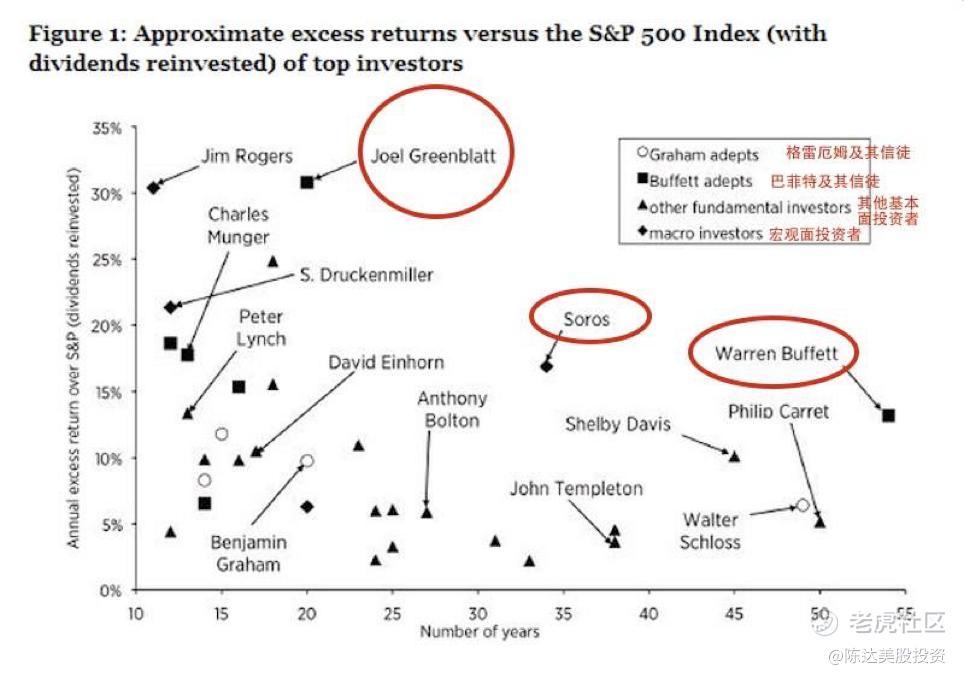

(古早大神们的超额收益与持续时间,来源:ValueWalk)

上面,这张诸神之战的图,虽然有点老,但我一直收藏着反复品味,而美国投资界的巨佬都栖居于期间。这图里,纵坐标是相对于标普500指数的年化超额收益水平(注意是超额,不是绝对收益,比如格林布拉特的年华超额是30%+),而横坐标是持续获得该收益的时间。

看看坐标系里都有谁,有芒格,有罗杰斯,有邓普顿,有林奇,当然肯定也有巴菲特、格雷厄姆以及本文主要聊的格林布拉特。

这张已被时光摩挲而斑驳的坐标图,说明了一个我希望在座都能知道的投资铁律——极高的超额收益与极长的持续时间,两者不可兼得。你可以收益率高到离谱,你也可以是一棵骄傲的投资长青树,但你很难做到,既高又长。这是投资界的测不准原理。

比如,格林布拉特超额收益特别高,而巴菲特持续时间特别长,但没有人能将格林布拉特的高收益维持得像巴菲特那么长;于是我想,如果把这两个大神的神位两点之间取一线段,那这个线段上,肯定也有神位(因为收益 x 时间之积很高)。果不其然,两点连线后,我们发现索罗斯就杵在那里。

比起其他巨佬的资产规模而言,格林布拉特只是个弟弟;真正让其蜚声中外的,是他在价投界的影响力:他创立了一个叫价投俱乐部( Value Investors Club)的组织,并在哥伦比亚大学传道解惑,专教价值投资课程。

他热衷于写关于投资的通俗著作,代表作有《你也可以成为股市天才》(You Can Be a Stock Market Genius, 1997年)、《一本击败市场的小书》(The Little Book That Beats the Market, 1999年),这本书后来再版的时候叫The Little Book That STILL Beats the Market,《散户的大咪咪》(The Big Secret for the Small Investor,2011年)。而其中又以《小书》备受推崇。

(《一本(依旧能)击败市场的小书》)

格林布拉特的书,我推荐一读。达某推荐的投资书籍,一般有最低底线:

就是我认为这本书至少不会误导你。

二、为什么存在击败市场的可能?

《一本击败市场的小书》,当然要先交代投资者能够击败市场的逻辑。

有效市场理论(the efficient market hypothesis,EMH),把市场大致分为三大类:

1.弱式有效市场(weak form),证券价格仅反映市场历史信息。所以在弱式市场技术分析无效;

2. 半强式有效市场(semi-strong form),证券价格反映一切公开信息,所以在半强式市场技术分析与基本面分析无效;

3. 强式有效市场(strong form ), 证券价格反映一切公开与非公开信息。也就是说,在这个市场里,你有内幕信息都没用。如果强式有效市场真的是我们的现实,如果股票的价格已经反映了所有信息,那分析师和基金经理都要去送外卖,世上再无阿尔法,超额收益灭绝。

虽然笃信市场有效性的信徒甚众,但我认为明显不符合现实。就好比你在路上走啊走看到地上有一百块钱,有效市场理论告诉你,千万不要去弯腰捡。因为我们走的这条路是有效的,而这张真是一百块的话,那肯定早被人捡走了,轮不到你。有效市场确保了你看到的这张一百块钱,要么是假币,要么是幻觉。

而格林布拉特是这么说的:傻X才信这个。他每次开学第一堂课(哥大的投资课程)就让他的学生们在报纸上任意找股票代码,比如苹果英伟达七仙女,然后把一年52周内的最低价和最高价,让学生们大声朗读出来——苹果52周最高260美元,52周最低169美元;特斯拉,52周最高488.美元,52周最低212美元,诸如此类。

然后格林布拉特就会问一个问题:同学们,你们不觉得这很逗吗?苹果和特斯拉基本面在一年里并没有什么太大变化,而股价却一会儿卖100块,一会儿卖50块,飘忽像一朵天边的云。这短短一年时间,公司业务稳定,甚至CEO的发型都纹丝未改,那为什么公司股价却龙飞凤舞,这又说明了什么。

正说明了市场某种程度上是无效的。而如果市场无效,就有了击败的可能。

三、 神奇公式 (magic formula)怎么操作

一般情况下,如果有人说他有个什么神奇公式,万能选股大法,你最好别信。但格林布拉特是那个在坐标系上的男人,他说神奇,不妨一看。

神奇公式的投资逻辑其实一句话就能概括:在折扣的价格上去买好的公司。而神奇公式本身也不抽象,与其说是公式,不如说是一个选股方法,包括了两把筛子。

第一个筛子是看公司估值,市盈率大家都知道,市价 /每股盈利;那如果我们把市盈率的分子和分母倒一下,就得到了盈市率,也就是你每股成本,对应的公司利润。如果其他参数不变,我们肯定希望这个盈市率越高越好,成本15块的股票,一年收益5块肯定比收益1块要好。盈市率用来大致评估公司股价,是否有折扣。

第一个筛子仅完成了“在折扣的价格上”,但并没有搞定“去买好的公司”。

第二个筛子就要筛出好公司,看什么呢,看资本回报率(Return on Invested Capital,ROIC)。如果某公司一年需要投资20万建厂房买入机器设备购入库存等等,而这一年该公司的利润为10万,那么,该公司的资本回报率就是10万/20万=50%。如果其他参数不变,我们希望资本回报率越高越好,50%肯定要比1.5%更好。

格林布拉特说,有了这两个筛子,那你就可能击败市场。只要坚持“在折扣的价格上去买好的公司”,不久你就可以有一个充满了好公司的资产组合,成本还很便宜;虽然你的这个组合里,某几个公司可能最后会辣眼睛,但整个组合最后平均化来看,很大概率能够战胜市场。

具体操作如下:

1. 保证一个最低的市值规模,比如只考虑5000万美元以上的公司。

2. 排除掉所有的公共事业股(utility stocks)和金融股(financial market)。格林布拉特没说为什么要排掉金融股,但我猜大概是因为金融股的会计规则太眼花,资产负债表太复杂,很难与其他行业进行有效比较。

3. 用第一个筛子,筛出打折的公司,这里有这两个筛法,一个是直接用P/E市盈率,筛出市盈率最低的;二是使用EBIT(息税前利润)/ enterprise value (企业价值),越高越好。我个人是更喜欢后者,P/E虽然方便,但是P/E值也太容易被操控(比如P/E 不反应杠杆水平、受会计方法影响大等等)。这是老生常谈了。

4. 用第二个筛子,筛出好公司,这里也有两个筛法:一是直接使用ROA(资产收益率),这也是方便的办法,设置ROA不低于25%;二是使用 EBIT/(净固定资产追加+运营资本追加)。这两个方法相比,我还是喜欢后者,因为分子不受杠杆、税务等等的扭曲,而分母的意思是“保持公司正常经营的资本需要”,这就也排除掉那些过多的闲在账上的现金和资产。

5. 在剩下的公司里选取资本回报率排名靠前,同时EBIT/EV也靠前的公司,选5到7个公司,用你所有资金的20%到33%,去平均买入这些公司。

6. 然后每过二至三个月,重复第1-5步,再买进5到7个公司。在大概九到十个月之后,你的资产组合里大概会有20到30个公司股票。这是组合比较舒适的分散程度。

7. 每个公司股票持有一年时间,一年后卖出并将回流的现金继续进行第1-5步的买入操作。

8. 将以上所有操作持续三到五年时间。坚持,坚持,再坚持!The No.1 rule of the game is to stay in the game.

效果如何呢,由于篇幅所限,就不再展开,我只想说从实战数据的回测(参考了许多人的实践经验以及学术研究)来讲,神奇公式的收益业绩 veli good。

四、关于神奇公式的数据选取

有一点格林布拉特非常强调:神奇公式中要用“去年的数据”。这与我们的直觉不符,我们说投资的本质,是你牺牲现在的现金流去换取未来的现金流,那我们在使用数据的时候肯定是越前瞻的越好,恨不得把世界末日之前的每一滴现金流都预测出来。

最理想的做法是估计出这家公司正常年份的收益,然后使用正常化后的数据(normalized earnings)。但是这个有个问题,正常化数据非常困难,涉及到各种假设,很不靠谱。

所以格林布拉特认为过去一年的数据也OK,事实上过去一年的数据对未来也很有指导意义。因为神奇公式不仅选出一家公司,而是选出了一篮子的公司;个别公司可能因为经营起伏而导致去年的数据不能有效预测未来;但对一篮子公司而言,平均化后的数据,其实有出人意料的预测能力。

我想到美国国家公共电台做过的一个实验,他们将一张老母牛的照片放到网上,然后让公众去猜这头牛多重。答案当然是五花八门,有人说100磅(低于一个成年女性体重),有人说4000磅(接近一辆吉普车),蠢到没边,而研究者就收集了17000个这样的回答。

但研究者惊奇地发现,如果把这17000个回答取一个平均数,出现了奇迹:网友回答的平均数为1287磅,而该老母牛的实际体重是1355磅,误差在5%之内。有一本书叫做《大众的智慧》(The Wisdom of Crowds),专门讲了这个现象。

我个人认为如果你只看“去年的数据”,那强周期股,多少还是要留一个心眼。但诸如恒生科技指数ETF(513180)里面那些公司,业绩相对稳定且向上,那用去年的数据,我认为就是可以的。

五、 关于神奇公式的一些思考

金融界有个定理,如果某一样策略一定赚钱且一定持续能赚钱,那它就会像血引鲨群一样,吸引套利者过来把这个策略给套死,超额收益灰飞烟灭。所以这里我们肯定有疑问,既然神奇公式如此神奇,那每个人都那么照葫芦画瓢,最后肯定是所有人都得到一个平庸的结果。

格林布拉特是这么说的:这个策略不会被滥用,因为神奇公式并不是每年都灵,时不时就会熄火。在回测17年间,神奇公式每4年就会不灵一次;有时候会出现连续两到三年都跑不赢大盘的尴尬。当一个策略两到三年都不奏效时,一般人就会抛弃它。

所以不要担心策略会被滥用,因为大多数人根本坚持不住。

与价值投资一样,神奇公式很多时候就是一个信念,在困顿之时你必须坚信,无论价格对于价值有多么扭曲,只要你的分析是正确的,有三个力量最终会像地心引力一样将扭曲的价值拉回到正轨:1. 认识到价值的聪明人;2. 公司的回购;3. 竞争对手的竞标收购。所以难度在于,要坚持得住。

这个道理邱国鹭在《投资中最简单的事》里,说得非常好:

“世界上每个成功的投资家都是长期坚持一种方法的,那些不断变换投资方法的人最终大多一事无成。

世界上不存在每年都有效的投资方法。一个投资方法能长期有效,正是因为它不是每一年都有效。如果一种投资方法每年都有效,这个投资方法早就被别人套利套光了。

正如乔尔·格林布拉特所说:

第一,价值投资是有效的;第二,价值投资不是每年都有效;第二点是第一点的保证。正因为价值投资不是每年都有效,所以它是长期有效的。如果它每年都有效,未来就不可能继续有效。

听起来像是个悖论,但事实就是这么简单。在资本市场,如果有一种稳赚的方法,就一定会被套利掉的。正因为有波动性,才保证不会被套利。”

—————————

本文只做分享只用,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- lgb98·2025-10-20这篇文章不错,转发给大家看看点赞举报