港股打新:聚水潭 申购分析

聚水潭集团股份有限公司是一家在开曼群岛注册的中国领先电商SaaS ERP提供商,其核心业务是通过云端产品为商家提供跨平台订单、库存和运营管理的一站式解决方案,根据灼识咨询报告,2024年以24.4%的市场份额位居行业首位,公司服务超88.4千名客户,年度经常性收入达人民币1,098.1百万元,展现了强大的业务增长和客户忠诚度。

聚水潭集团股份有限公司本次全球发售所得款项净额约19.38亿港元,计划按比例用于强化研发能力(55%)、加强销售及营销能力(25%)、战略投资(10%)及一般公司用途(10%)。

发行信息及中签率

公司全球发售股数6816.62万股,每手股数100股;截至发稿,超购116.52倍,采用机制B发行,甲乙组各34083.1,预计18-22万人参与,一手中签率5%,3000手稳一手。

投资者信息及保荐人

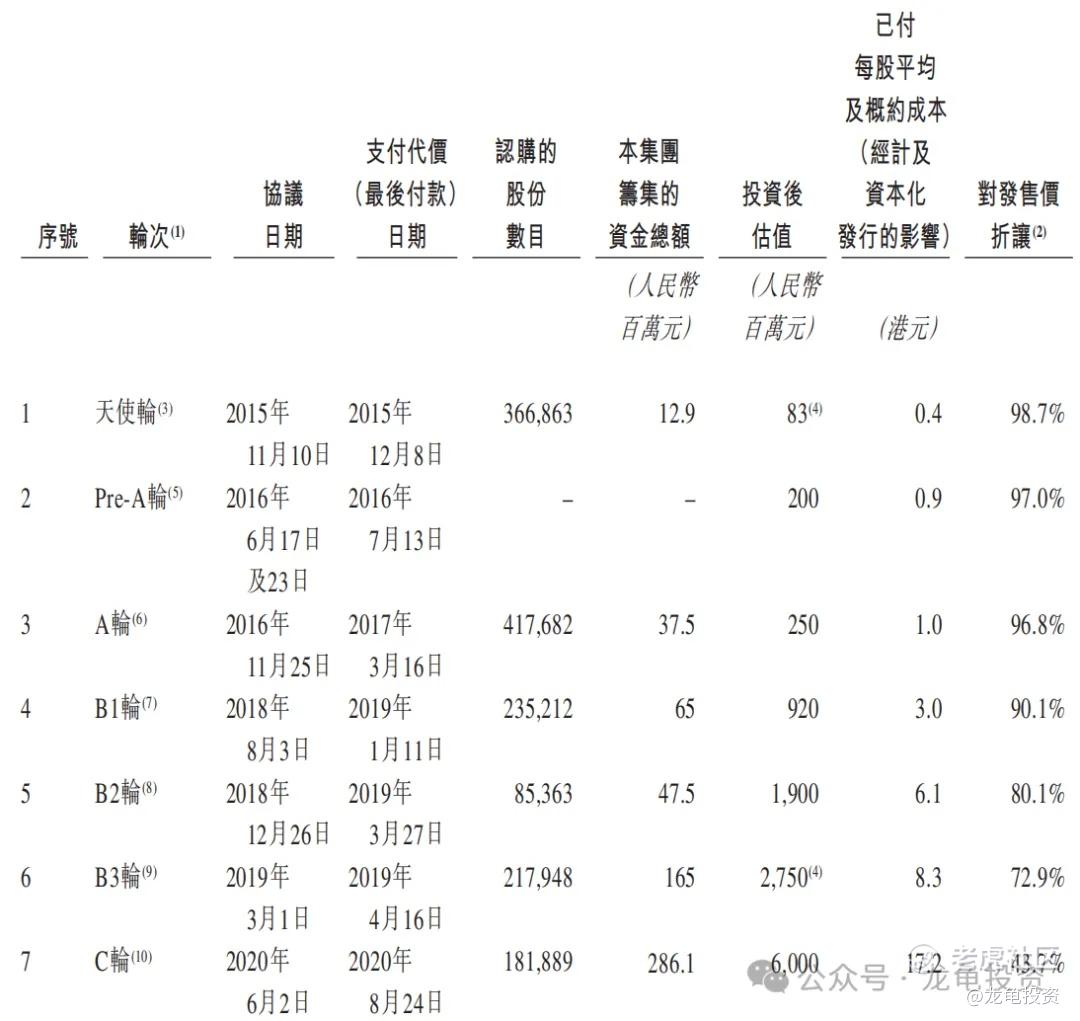

公司IPO前完成七轮融资,最后融资完成于2020年8月,每股成本17.20元人民币,约合18.73港元;较发售价折让43.7%;本次引入13位基石投资者,认购1.3亿美元,约合10.18亿港元,占比48.49%;保荐人由中金和摩根大通联席保荐,稳价人由中金担任;

禁售期安排:IPO前投资者不设禁售期,但承诺禁售期六个月;基石禁售期6个月。

行业前景及竞争格局

根据招股书,中国电商SaaS行业前景广阔,市场规模从2020年的人民币73亿元快速增长至2024年的人民币129亿元,复合年增长率达15.4%,预计到2029年将进一步提升至人民币290亿元,年复合增长率17.6%,其中电商SaaS ERP细分市场增长更为显著,2024年规模为人民币31亿元,预计2029年达人民币83亿元,渗透率仅1.6%但未来潜力巨大;

竞争格局方面,聚水潭凭借24.4%的市场份额稳居2024年中国电商SaaS ERP提供商首位,超过第二至第五大参与者的总和,并在电商运营SaaS市场中以8.7%的份额排名第一,整体电商SaaS市场位居第二,凸显其通过强大技术基础设施和全国客户网络建立的领导地位,关键成功因素包括行业深度认知、产品可扩展性及销售能力。

财务状况

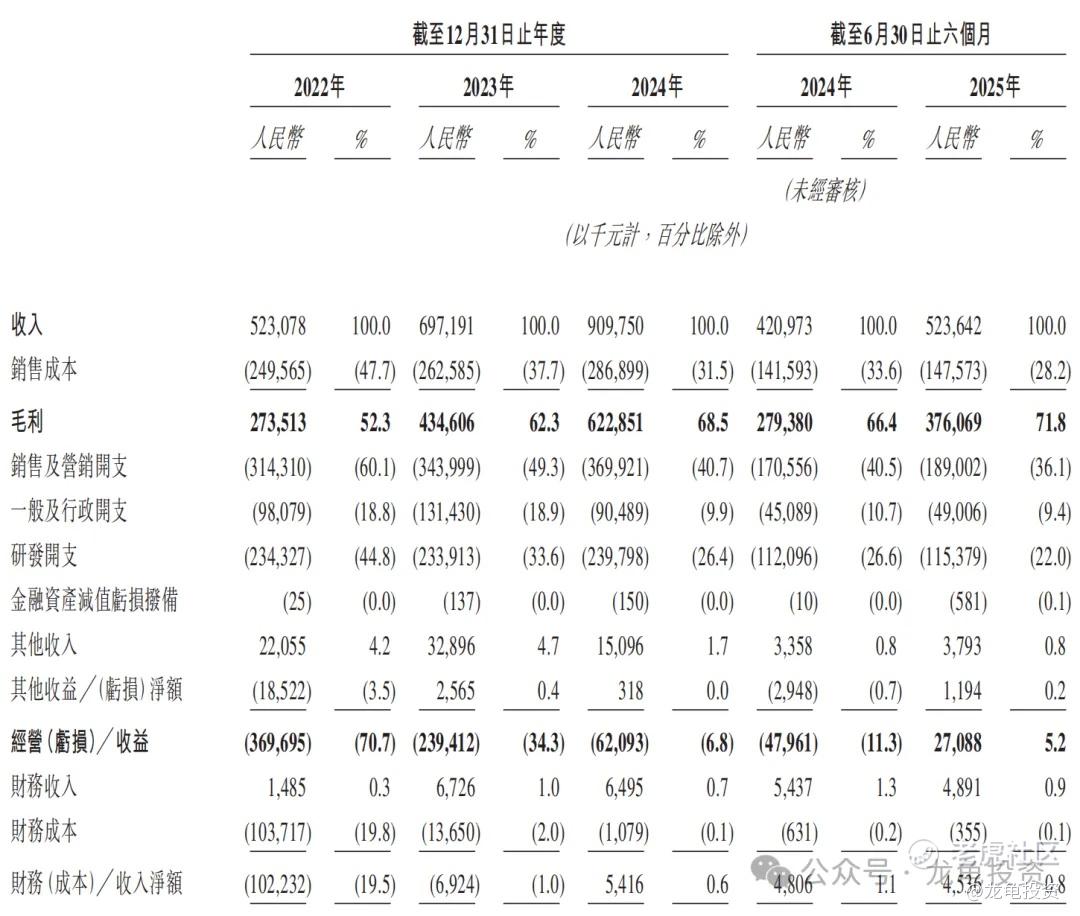

营收:2022-2024年营收分别为5.23亿元,6.97亿元和9.10亿元,年复合增长率为31.9%;2025年前六个月营收5.24亿元,较2024年前六个月4.21亿元营收增长24.47%。

毛利:2022-2024年毛利分别为2.74亿元,4.35亿元和6.23亿元,2024年前六个月毛利2.79亿元,2025年前六个月毛利3.76亿元。

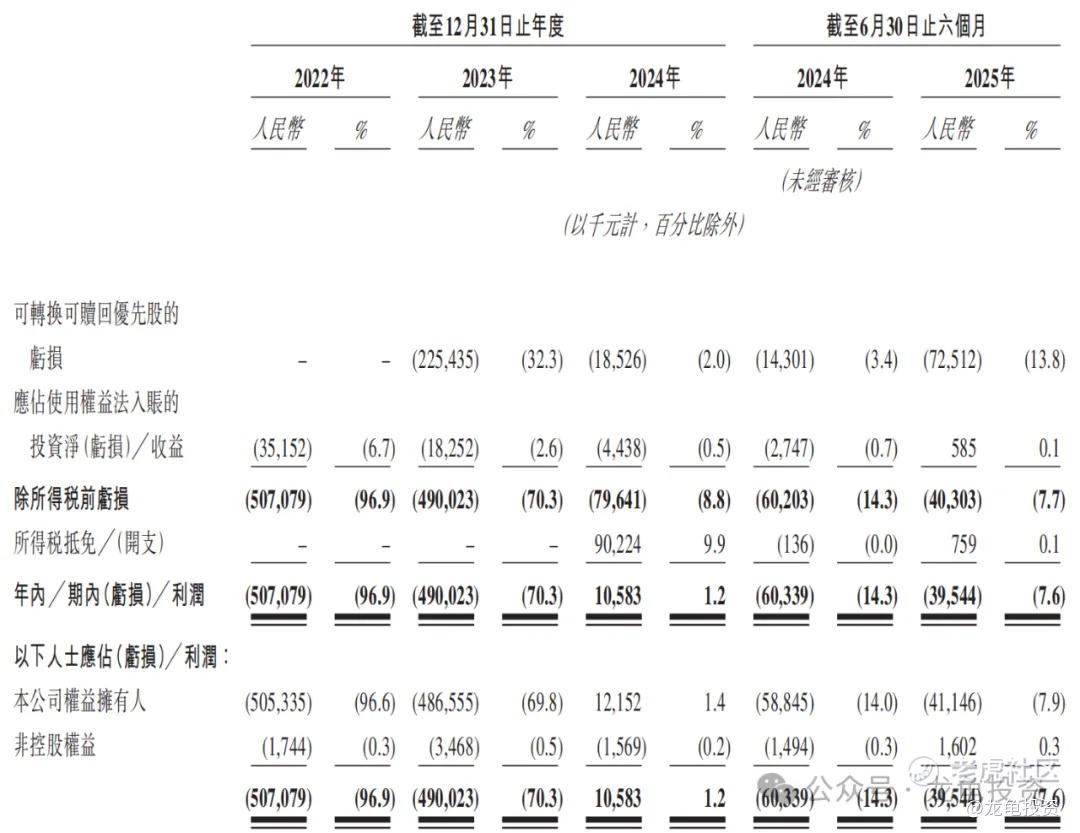

年内亏损/利润:2022年净亏损为5.07亿元,2023年净亏损4.90亿元,2024年净利1058万元,2024年前六个月净亏损6033.9万元,2025年前六个月净亏损3954.4万元。

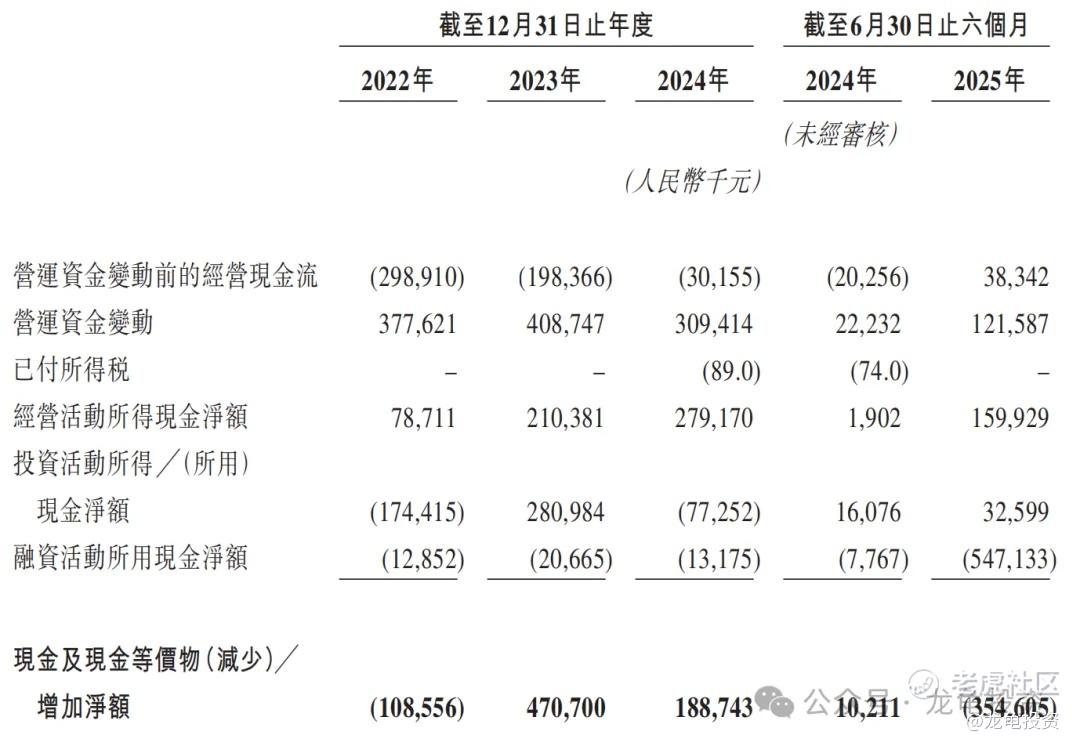

聚水潭集团现金流状况持续稳健改善,经营现金流入净额从2022年的人民币78.7百万元增长至2023年的人民币210.4百万元,并进一步提升至2024年的人民币279.2百万元,截至2025年6月30日止六个月录得人民币159.9百万元,较2024年同期的1.9百万元实现显著增长,反映出公司盈利能力和运营效率的持续提升。

综合点评

聚水潭是中国电商SAAS ERP赛道最大公司,每年营收增长率30%+,整个赛道处于高增长期,从客户增长率和营收情况可窥一二;同样服务于电商的SAAS提供商有赞和微盟集团,目前市场分别为59.85亿港元和88.23亿港元。

就目前机制B机制已经发行的新股,表现和A股新股已趋同,从某种意义上来讲,分析的意义越来越小,机制B模式无脑冲即可,以后分析文作为关键数据记录的意义更大一些。

情绪面,在市场环境偏熊的态势下,轩竹生物一点也没受影响,暗盘尾盘反而爆拉收盘。最终涨幅171.21%,每手赚9930港元;资金方面,本次基石锁了10.18亿港元,且阵容很强大。

从各项维度来说,聚水潭都值得重点参与,发行手数相比轩竹生物多了五倍,中签率会提升很多,大家可以筹集资金重点参与一把,许多好久没中签的小伙伴,这次有很大概率能分到货!参与感会提升很多。

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 兰博基尼比基尼·2025-10-15聚水潭前景不错,值得关注一下点赞举报

- 超越666888·2025-10-151点赞举报