💰涨多跌少!全天候ETF ALLW 再拔新高:复制桥水,回报超标普,与RPAR硬核对比

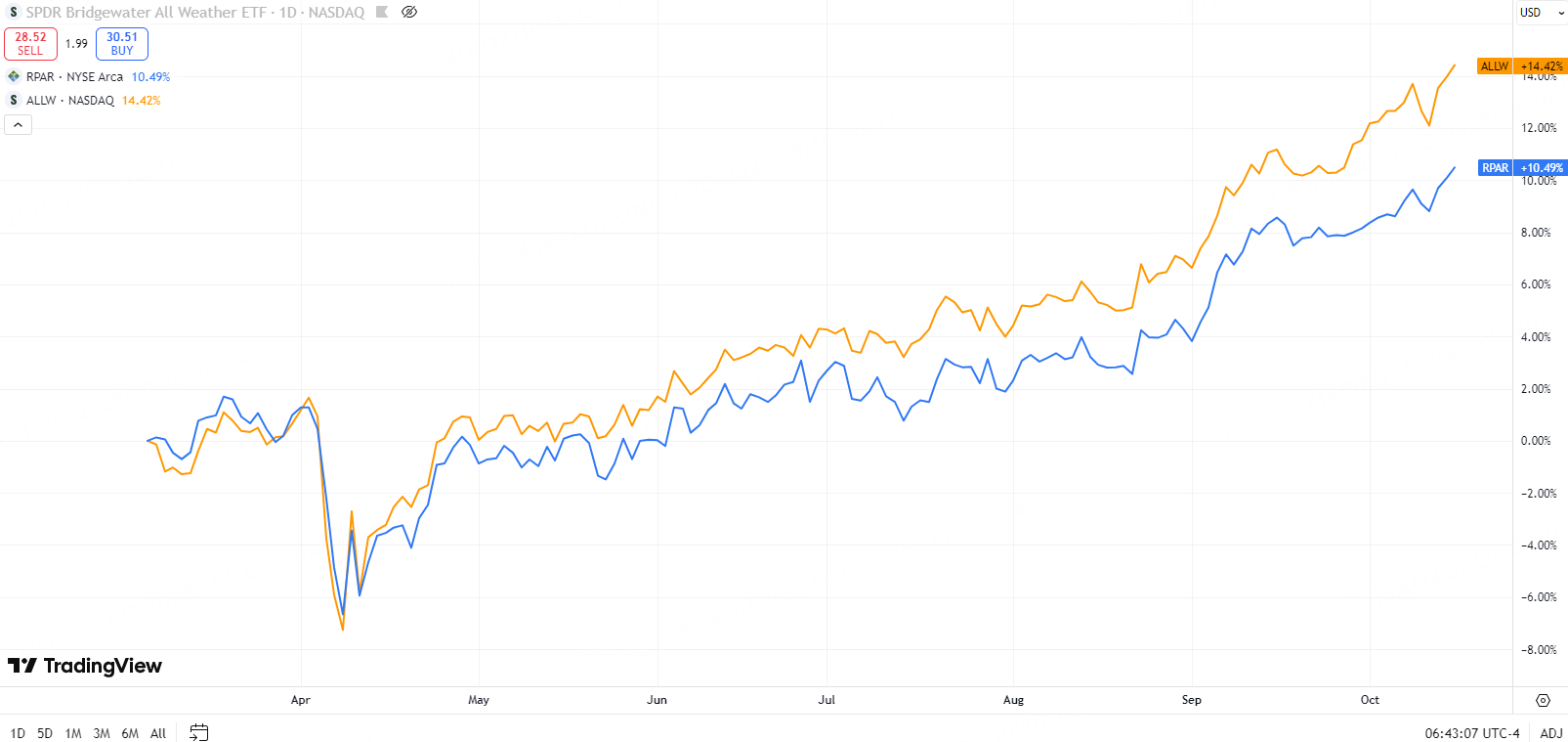

美股市场中,今年3月上市的“全天候策略”ETF「All Weather ETF Potforlio」- $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 价格创出历史新高,今年以来已上涨14.81%,高于 $标普500ETF(SPY)$ 13.49%的回报。

与此同时,另一只2019年上市交易全天候ETF $RPAR Risk Parity ETF(RPAR)$ 今年上涨15.31%,持续拔出3年价格高位。

尤其值得注意的,这两只ETF在10月10日标普跌 2.7%当天, $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 只跌 0.5%, $RPAR Risk Parity ETF(RPAR)$ 只跌0.25%。

注:2025年3月,道富与桥水合作的SPDR桥水全天候ETF(ALLW) 正式发行,这款ETF由道富全球顾问管理,桥水作为子顾问提供每日模型投资组合;2019年12月12日, $RPAR Risk Parity ETF(RPAR)$ 成立, 由 Evoke ARIS(原 Advanced Research Investment Solutions) 负责主动管理。

这种涨多跌少的ETF到底怎么设计的?有啥亮点?

一、桥水大名鼎鼎的“全天候”「All Weather」策略进入ETF市场

管理着1400 亿美元的桥水基金(Bridgewater)的「All Weather」策略曾创下20年年化11%的神话,该对冲基金的 Risk Parity 模型:股、债、金、商四象限,杠杆 1.8×,目标波动 10%~12%。

首先理解“天候”,"All Weather" 也被称为 "All Seasons",Ray Dalio认为,经济也有四季,(1)通货膨胀(Inflation);(2)通货紧缩(Deflation);(3)经济增长率上升(Rising economic growth);(4)经济增长率下降(Declining economic growth)。

而不同点在于,没有人知道下一个“季节”是什么。因此,资产的配比则采用 Risk Parity 的配置方式,即让每种资产给整体组合带来的风险尽可能一致。

参看策略图:股票– 美国股市:30%;债券– 长期公债:40%;债券– 中期公债:15%;原物料– 黄金:7.5%;原物料– 综合商品:7.5%。

其中,30%的美国股市:18% 美国大型股票;3% 美国小型股票;6% 非美国已开发国家股票;3% 非美国开发中国家股票(新兴市场股票)。

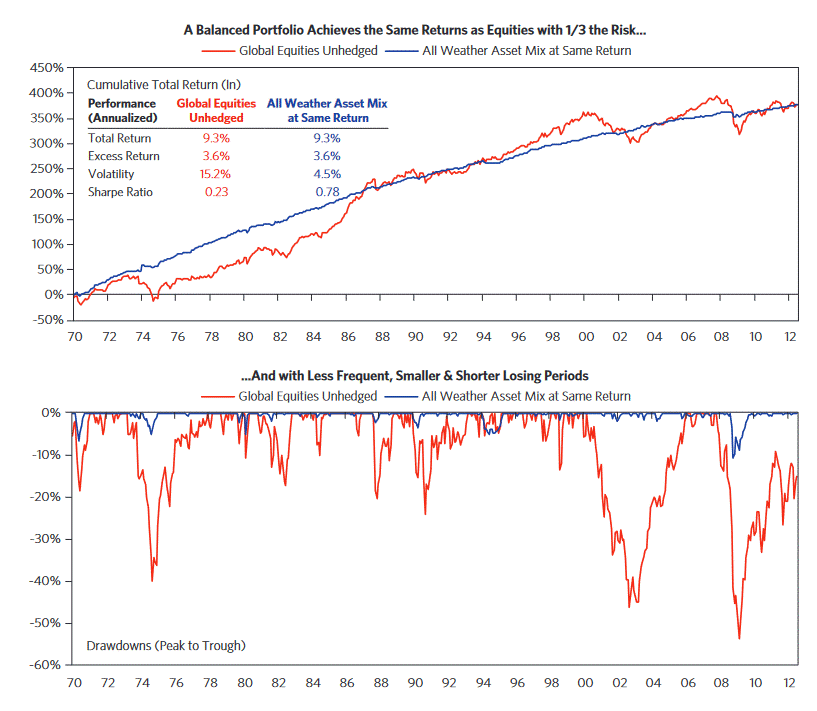

从下图对比可以看到,全天候策略(蓝色线)对比全球股票价格波动(红线)非常平稳,回撤也是非常的小。

简言之策略的优点:

风险被均摊了(本策略的核心原理)[财迷]

该策略组合的回报波动率小,对投资者的情绪影响小[强]

二、ALLW Vs. RPAR : 配方,适配投资者分析

以往只对机构投资者开放的神坛策略“,散户投资者通过ETF也有机会参与其中。

接下来,我们就把两只代表性ETF:2025年上市的 $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 与 2019年上市的$RPAR Risk Parity ETF(RPAR)$ 对比下,看看谁更配得上“全天候高夏普”称号(下表数据来源彭博社及公开信息)。

要素 | ALLW | RPAR |

|---|---|---|

成立时间 | 2025 年 3 月 5 日正式成立 | 2019 年 12 月 12 日正式成立 |

配方 | “经典”风险平价:股、债、商品、黄金四象限,杠杆+再平衡 | “简化”风险平价:30% S&P 500 + 50% 中长期美债 + 20% 通胀资产(TIPS+黄金) |

杠杆 | 目标波动 8%,允许 2× 以内杠杆 | 目标波动 10%,杠杆 ≤1.5× |

费用率 | 0.20% | 0.50% |

年化收益 | 14.81% | 15.31% |

最大单日回撤 | –4.2% | –5.9% |

夏普比率 | 1.07 | 0.87 |

卡玛比率 | 1.76 | 1.04 |

$SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ (2025-10-15 披露)

名义风险权重:美股 25%,美债 45%,商品 15%,黄金 15%

实际杠杆 1.6×,久期 7.3 年

$RPAR Risk Parity ETF(RPAR)$ (2025-10-15 披露)

名义市值权重: $标普500ETF(SPY)$ 30%, $20+年以上美国国债ETF-iShares(TLT)$ / $债券指数ETF-iShares Barclays 7-10年(IEF)$ 共 50%, $Tianrong Internet Products and Services, Inc.(TIPS)$ + $SPDR黄金ETF(GLD)$ 20%

实际杠杆 1.3×,久期 9.1 年

截至 2025-10-16, 综合来看:

$SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ (SPDR®桥水全天候 ETF)自成立以来的夏普比率(Sharpe Ratio)约 1.07(年化口径,扣除 3 个月美债无风险利率)。该值高于同期 $标普500(.SPX)$ 的 0.98,也优于多数传统 60/40 组合,体现出“全天候”风险平价框架在控制波动后的风险调整后收益优势。

$RPAR Risk Parity ETF(RPAR)$ 近 12 个月夏普比率约 0.87(扣除 3 个月美债无风险利率后,年化口径)。该值低于同日 $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 的 1.07,也略低于同期 $标普500(.SPX)$ 的 0.98,主要因 RPAR 股票权重更高、波动更大所致。

$SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 波动更低、回撤更小,夏普领先 0.2 个单位; $RPAR Risk Parity ETF(RPAR)$ 收益略高,但“痛感”也更大。

$RPAR Risk Parity ETF(RPAR)$ 对利率更敏感;若美债继续震荡, $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 的商品+黄金缓冲垫或更占优。

一句话: $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 更像“学院派”多资产, $RPAR Risk Parity ETF(RPAR)$ 更像“债券+美股”的增强版 60/40。

三、结语&策略小贴士

从最新完整周期看, $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 用更低的波动把夏普推上 1+,更符合“高夏普”定义; $RPAR Risk Parity ETF(RPAR)$ 则像“债券+SPY”的 turbo 版,收益略高但回撤也更大。

全天候策略在当前正值全球市场正陷入宏观动荡,在特朗普关税、美国衰退担忧、欧洲大转向的背景下,发挥出价值的时刻。

全天候策略不是“收益冠军”,而是“风险控制特长生”,投资者适配清单仅供交流:

1. ✅ 选 $SPDR BRIDGEWATER ALL WEATHER ETF(ALLW)$ 如果你——

把“低波动+高夏普”写在脸上

担心 2026 年通胀卷土重来,需要商品对冲

能接受略低的收益换更平滑的曲线

2.✅ 选 $RPAR Risk Parity ETF(RPAR)$ 如果你——

认同“美股+长债”仍是长期最优风险资产

对 10% 左右波动无压力,追求 8% 年化

想省事儿,一只 ETF 解决“债券+SPY”双资产

[吃瓜]问题来了,小虎们,你关注过全天候投资策略吗?你会把两只ETF都加入自选,还是更偏好哪只?[梭哈]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看