一天发四家新股,港股打新还能热多久?(八马、滴普)

$八马茶业(06980)$ $滴普科技(01384)$

港股打新热潮:四新齐发之八马茶业与滴普科技

今天小新打开港股打新界面时,着实被密集的招股信息惊到了 一天之内4家新股同步开启认购,市场的热度仿佛要从屏幕里溢出来。毕竟自8月新规落地后,港股打新确实火得发烫,千倍超额认购成了常态,破发率还跌到了九年新低,连金叶国际集团都创下过万倍认购的纪录。但热闹背后,我总会忍不住琢磨:这种热度真能持续吗?尤其是面对八马茶业(06980.HK)和滴普科技(01384.HK)这两家风格迥异的新股,更得先理清楚其中的门道。

一、八马茶业(06980.HK):茶叶巨头的港股冲刺之路

(一)公司概况与行业地位

八马茶业历史可追溯至 1736 年,先祖王士让发现铁观音并献为贡茶;清朝咸丰年间,其后裔赴南洋创 “信记茶行”,推动中国茶走向世界。1997 年,王文礼创立现代八马茶业,传承家族技艺,现发展为全茶类全国连锁企业,产品覆盖六大茶类及茶具、茶食品等。

市场地位领先:2024 年以高端茶叶销售收入、茶叶连锁专卖店数量均居全国第一;铁观音销售收入连续 10 余年全国第一,武夷岩茶连续 5 年第一,红茶连续 4 年第一。品牌建设成果显著:核心品牌 “八马” 2010 年起为中国驰名商标,品牌价值 270.09 亿元,连续 8 年入选中国品牌价值 500 强;子品牌 “信记号” 2024 年获认定为中华老字号,“万山红” 聚焦年轻及女性客群,形成多品牌布局。

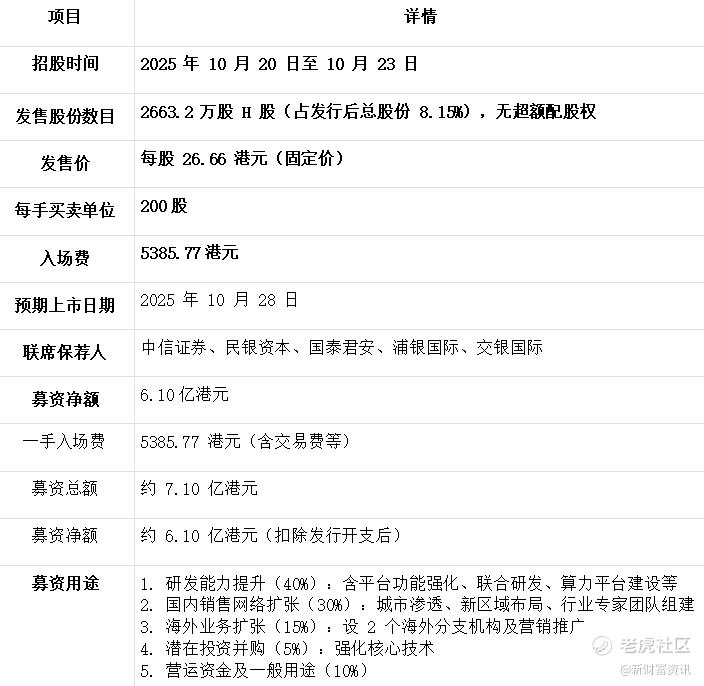

(二)招股信息

(三)财务状况剖析

从财务数据来看,八马茶业近年来呈现出一定的增长态势。2022 - 2024 年,公司收入从 18.18 亿元稳步增长至 21.43 亿元,复合年增长率 8.57%;净利润由1.66亿元提升至2.24亿元,复合年增长率 16.16% 。2025 年上半年(截至6月30日),公司实现营业收入10.63亿元,同比增长-4.20%;净利润 1.21 亿元,同比增长-17.80%。2024 年前三季度,公司业绩增速出现明显下滑,营收仅同比增长 0.95%,净利润同比增长 5.83%,营收增速明显低于中国茶叶市场规模 5% 的复合年增长率 。

八马茶业高度依赖加盟模式:2022-2024 年前三季度,加盟店数量占比 87.99%-92.17%(持续增长),但向加盟商销售收入占比稳定在 49.7%-50.6%,或因扩张致市场饱和、单店销售额降,加盟效率偏低。

利润端,2024 年前三季度加盟销售毛利率 46%,远低于线上 57.7%、线下直销 78.2%。营销投入亦高,同期销售费用 6.17 亿 - 7.58 亿元(2024 年前三季度 3.53 亿),占总营收超三成。

(四)打新优势与风险

八马茶业竞争优势显著:全国连锁店超 3700 家,会员 2600 万 +、线上粉丝 4000 万 +,市场影响力领先;注重科创,武夷山第七代智能化生产线、安溪第六代生产线(获中国茶科技创新大赛特等奖)赋能发展。

同时面临多重风险:业绩增速下滑,依赖加盟商,其经营不善或影响品牌与营收;高端茶市竞争激烈且集中度低,虽居首但与第二名市占率仅差 0.06%;高端茶存 “喝的人不买、买的人不喝” 特点,国家限制 “三公消费” 或冲击销售。

二、滴普科技(01384.HK):AI 赛道的港股新势力

(一)公司简介与业务模式

滴普科技 2018 年成立,专注为企业提供 AI 解决方案,借 AI-Ready 的 FastData Foil 数据融合平台与 Deepexi 企业级大模型平台,部署 Agentic 人工智能应用,业务覆盖消费零售、制造等多行业,助企业解决数据治理、决策支持等问题。

其 FastData 方案可高效治理多模态数据,降本提效;FastAGI 方案基于自有大模型技术栈,提供多场景应用。截至 2025 年 6 月 30 日,累计服务客户 283 家,含 94 家复购客户,体现市场影响力与客户粘性。

(二)招股信息

(三)财务表现洞察

2022-2024 年,滴普科技营收快速增长,分别为 1.00 亿、1.29 亿、2.43 亿元,2023-2024 年增速 28.4%、88.3%,2025 年上半年营收 1.32 亿元(同比 + 118.4%)。但公司持续亏损,2022-2024 年亏损净额 6.55 亿、5.03 亿、12.55 亿元,2025 年上半年亏 3.08 亿元,三年半合计亏超 27 亿元。

亏损主因是研发、市场开拓投入及股份相关开支:2022-2024 年研发开支 9416.8 万、8234.2 万、8139.9 万元,占收入比 93.7%、63.8%、33.5%;销售及营销开支 1.2 亿、1.03 亿、8909.6 万元,占收入比 119.6%、80.1%、36.7%。同时负债高企,2022-2024 年末流动负债净额 20.39 亿、24.49 亿、38.67 亿元,负债净额 20.14 亿、24.24 亿、36.76 亿元,2024 年资产负债率 965.3%,偿债风险大。

(四)打新亮点与隐忧

滴普科技所处赛道前景广阔,据弗若斯特沙利文,2024 年中国企业级人工智能应用市场规模 386 亿元,预计 2029 年突破 2394 亿元,年复合增长率 44%。公司技术实力突出,是中国首批 AI-Ready 数据融合平台构建者,自有大模型为业界首个完成深度合成算法与生成式 AI 服务双重监管备案的通用企业运营决策大模型;2024 年在国内企业级大模型 AI 应用解决方案市场排名第五,市占率 4.2%,且拥有多行业领军客户,复购率 33.1%,产品服务认可度较高。

但打新隐忧显著:其一,持续亏损短期难改善,盈利模式未形成可持续闭环,未来若无法盈利或削弱投资者信心;其二,负债风险高,流动负债净额、负债净额持续增加,资产负债率过高,可能威胁资金链与正常运营;其三,内控管理存问题,曾被报道外包、裁员、管理混乱,用工合规性遭质疑,或影响长期发展。

三、打新策略与建议

申购建议

1. 警惕打新热潮褪去

当前港股市场整体走势,对八马茶业和滴普科技的打新表现影响显著。最近这段时间,打新的热度开始下来了,包括今天的海西新药和聚水潭的涨幅都没有预期的好,小户头中签率还低,小户少户的资金参与的话,如果用融资打新,只会亏手续费,不建议搞,要搞也是建议直接现金申购。

回溯2020年时候的打新热潮,也是盲打什么都不会亏钱,一中签就赚大一万,但是一般到最后都会拉一坨大的,然后港股打新又回归理性和冷场。

2. 小新个人操作建议

八马茶业和滴普科技基本面较为一般,且没有基石参与,除非公司有远期的市值安排和想法,那就只能赚个零花钱,对于小户和小资金,建议只打现金,不建议上融资,上了融资很可能是陪跑。而且这次四个新股一起上,资金撞车了,在有更好选择的情况下,这两个不建议搞。如果大户头的,资金充足的,那就分开打,提高点中签率,基本B机制下,破发可能性小,除非是散装国配,国配第一天和散户一起抢跑,那就要破发了。

好了,今天关于八马和滴普的分析就到这里。下一篇,小新将为大家带来三一重工(06031)、剑桥科技 (06166)的打新分析,我们不见不散!

祝各位朋友打新顺利,多多中签!

—— 你们的朋友,小新

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灌饼高手00·2025-10-20这两只新股都风险不小,谨慎操作哦点赞举报

- Lydia758·2025-10-20阅点赞举报