【港股打新IPO】滴普科技、三一重工打新分析

四支票一起上,一天肯定写不完,大家别急,我今天出两个,明天出两个。

滴普科技

发行结构:

五家券商一起保荐:中信、民银、国泰、浦银、交银。中信老大哥,民银保荐的不多,浦银和交银比较弱,至于国泰,有他的都是妖怪(大涨大跌型选手)。

无绿鞋无基石,妖股标配。

18C最大回拨20%,跟云迹一样,公配532.6万股,合2.66万手。

目前孖展200倍,四支票里不论金额还是倍数都是一骑绝尘。

优势:

1. 2024年营收近乎翻番,经调整净利润接近扭亏

2. 毛利率稳步提升,从2022年的30%升至2024年的51.9%

3. 前**、阿里高管赵杰辉为创始人,经验丰富

风险:

1. 收益质量下滑,2022-24年一年以内的应收账款占年营收的比例分别为21%、43%、60%,应收账款周转天数明显上升。

2. 客户粘性低,虽然招股书认为其“客户粘性高”,“有33%的客户复购”,但可比公司第四范式的净收入留存率110%,星环科技的复购收入占比超30%,虽然标准不统一,但可以看出可比公司的粘性远高于滴普科技。这一点从前五大客户可以看的更加明显,2022-24年,历年五大客户列表出现过1次以上的仅有客户A,其他全是新面孔。而且2024年5大客户有三家(包括第一、二大)是2024年空降的,此前五大客户虽然变动大,但大多已合作1/2年,结合2024年的营收暴增,有理由怀疑营收增长的真实性。

3. 增量为销售驱动,而非技术驱动。作为一家18C科技公司,销售支出常年高于研发支出,且研发开支逐年下降,其中雇员福利开支2024年相较2022年减半,取而代之的是云服务和外包开支的大幅增加,可见公司的自主研发能力下滑严重,这一点在专利数量上也有体现,公司目前拥有42项专利,其中2023年申请19项,2024年仅有4项。

4. 网传公司内部管理混乱,人员流动性高,管理层痴迷派系争斗,这一点虽然没有石锤证据,但从研发人员从“编制”转“外包”可见一斑,且天眼查数据显示2023-24年,公司参保人数从234人锐减至26人。

5. 公司的应付款从2022年的1692万大增至2024年的8362万,且三年以上的从5万增至199万。公司的应付款大增大概率不是话语权的提高,而是真的没钱了,账面资金从2022年的5.5亿骤减至2024年的2.1亿。公司从2022年5月B2轮开始,再没有完成过任何融资。

6.第四范式市销率4.2,市研率21.7,星环科技(A股)市销率3.71,市研率26.86,根据公司80亿人民币发行价算,33倍市销率,99倍市研率。太贵。

总结:

公司虽然看上去即将扭亏,但更多是销售驱动,客户黏度低、研发人员及开支逐年下降,如果是纯市场化的票,公司基本面支撑不起80亿估值。

但从发行结构等信息看,这个票十有八九有主力,那就不是基本面逻辑了。

打新指数:★★★~★★★★

三一重工:

发行结构:

中信独保,中信里昂的绿鞋,48%的基石,基石里面有高瓴、瑞银、景林、Oaktree、高毅等国内外顶尖机构,这个阵容,大概率没有主力(A+H也比较少),是一个类似奇瑞、紫金黄金这种市场化的大票。

机制B,回拨10%,公配5804万股,合29万手,跟奇瑞的货量很接近,如果孖展差不多的话,最终中签率可以参考奇瑞(紫金的配货太奇葩)。当前孖展倍数仅2.3倍(排第四),孖展金额28.44亿(排第三)。

三一集团旗下还有一个三一国际已经港股上市,三一重工主要为传统机械,而三一国际则是“传统装备+新能源”双轮驱动格局,旗下有三一锂能、三一硅能、三一氢能三员虎将,布局锂电池、光伏及氢能等新能源板块。

优势:

1. 中国工程机械龙头,按工程机械营收计全球第三,全国第一。挖掘机、混凝土机械全球市占率第一,其他如起重机、路面机械等也能排进全球前十。

2.行业方面,近年来中国工程机械需求退坡,市场规模持续下滑。首先,2021年“三道红线”政策出台后,房地产行业进入系统性去杠杆周期,2022-24年房地产开发投资平均年下滑约10%,相关设备需求萎缩;另外,基建投资结构性疲软,主要依赖水利、航空等细分领域,传统机械密集型如公路、铁路增速较低;而且,上一轮行业高峰(2016-2021)各厂商大量备货,行业下行后存货质押,不得不降价清库存,进一步压缩市场规模。

不过,随着2024年设备更新政策加速落地和8-10年自然更新周期到来,中国工程机械行业在2024年下半年开始触底回升,行业拐点确立。2025年1-9月,我国挖掘机总销量同比增长18.1%,装载机总销量增长14.6%,公司的营利情况也符合行业趋势,2024年开始同比增长。2025年前四个月营收同比增长18.5%,净利润同比增长54%。

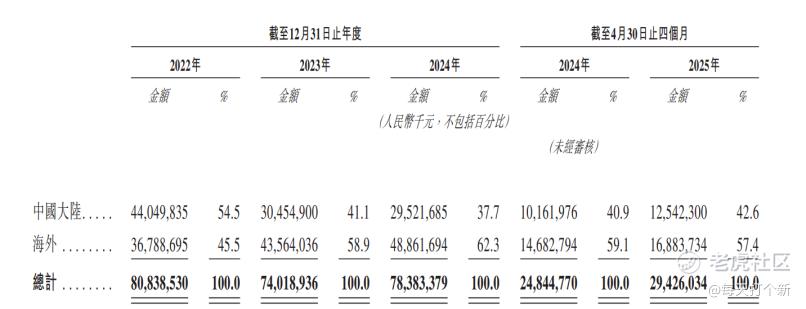

3.从上图也可看出,过去几年内海外市场增速远超中国市场,而公司的海外收入及对应占比不断上升,2024年海外业务占比达62.3%,贡献了过半营收。

4.经营活动现金流大幅增长,2024年同比增长160%,2025年虽然同比微降,但仍处于同一水平。

5.资产结构持续优化,资产负债率从2022年的58.4%降至今年的50.6%,行业几家主要可比公司中处于较低水平,高于一拖股份,低于徐工机械、柳工、中联重科等主要市场参与者。

风险:

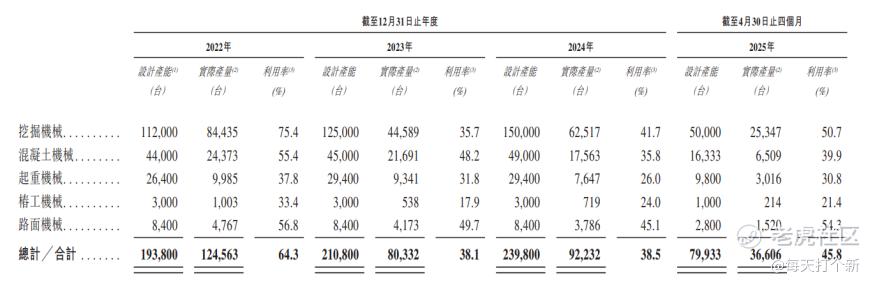

1. 虽然行业复苏,公司产能利用率有所回升,但整体依然只有45.8%。

2025年前四个月营收294亿,按此推算,预计全年营收882亿,对应45.8%的产能利用率,如果产能利用率要达到80%的合理水平,那么营收预计将达到1540亿,比2021年峰值1069亿还高出一半,短期内有难度。

另外,公司的在招股书中表示,约20%的募集资金将用于扩建海外产能,说明(出于运输成本的考虑)国内产能和海外产能或许不能完全复用,叠加公司海外占比的上升,虽然行业拐点确立,但国内产能未来仍有较大可能面临产能过剩(2021年年末有7亿的在建工程)。

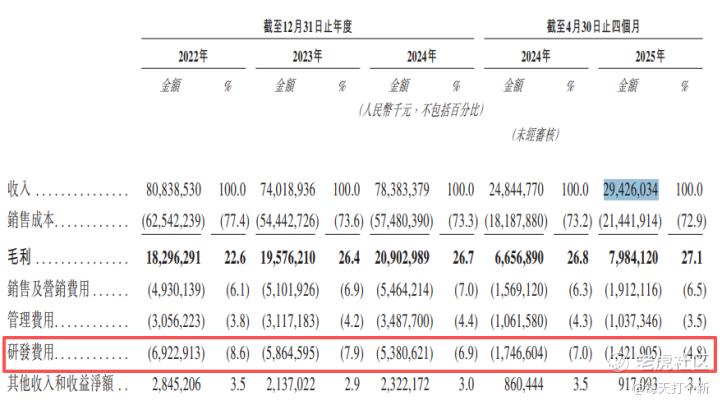

2.公司的研发占比和研发开支逐年下滑,不过问题不是很大,近年行业不景气,可比公司的研发开支均有缩减,4.8%的占比也处于行业平均水平。

总结:

本次定价20.3-21.3港元,今日A股收22.49人民币,对应折价率17.2%和13.1%,相较可比公司中联重科15.62%的溢价,空间不大,除非这两天A股自己涨出折价率,否则站在打新的角度性价比不高。

不过作为重机龙头,目前行业正在加速复苏,站在行业配置的角度上来说可以配置一些,但这就不一定要打新了,三一重工的A股和中联重科的港股(或A股)等都可以作为选择。

(附)聚水潭暗盘点评:

聚水潭今天基本符合预期,这个票的发行结构就不太像是有强力主力的,所以我也是建议暗盘秒出,分享一下他和广和通的最终策略。

聚水潭我就打了个甲组,中了一手,开盘直接出了,赚了1000出头,还行,今天猪脚饭加两个猪脚。

再说说金叶国际,今天又大跌28.9%。

之前有朋友评论:这就是你评的2-3星?

没错,这就是我评的2-3星。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。