港股打新:三一重工 申购分析

三一重工是全球领先的工程机械制造商,专注于挖掘机械、混凝土机械、起重机械等全系列产品的研发、制造与销售,业务覆盖全球150余个国家及地区。

本次募集资金将用于研发与技术创新(约40%)、扩大生产能力与智能制造升级(约30%)、全球销售与服务网络拓展(约20%)以及补充流动资金与一般企业用途(约10%)。

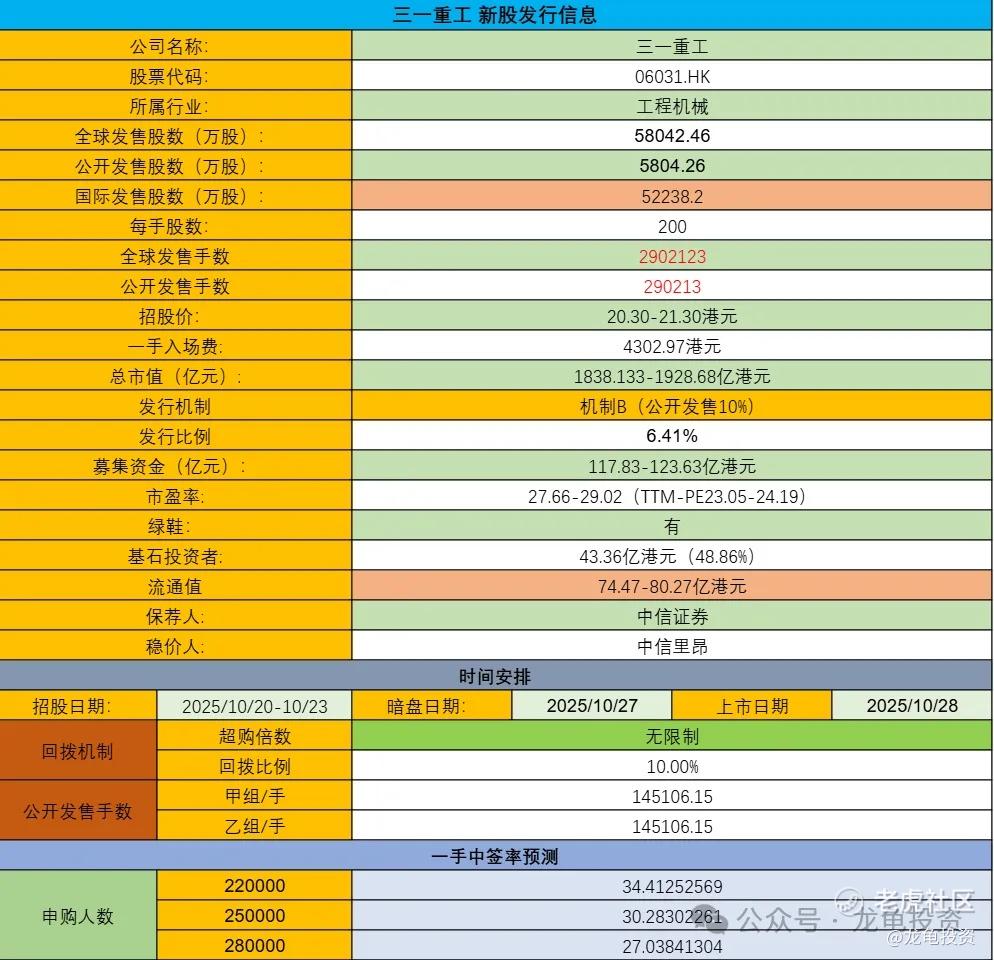

发行信息及中签率

公司全球发售股数58042.46万股,每手股数200股;截至发稿,超购5.27倍,采用机制B发行,甲乙组各145106.15手,预计22-28万人参与,一手中签率30%,400手稳一手。

投资者信息及保荐人

公司2003在于A股沪市主板上市,股票代码600031,相较其它知名公司,三一重工AH进度算晚了,今日三一重工A股收盘每股价格22.49元人民币,约合24.54,港股招股价20.30-21.30港元,则A/H溢价率为15.21%至20.89%;本次引入23位基石投资者,认购43.36亿港元,占比48.86%;保荐人由中信证券保荐,稳价人由中信里昂担任;话说中信保荐的中小票无敌,这种超大票有待考察。

禁售期安排:基石禁售期6个月。

行业前景及竞争格局

行业前景方面,全球工程机械行业前景乐观,预计市场规模将从2024年的2,135亿美元增长至2030年的2,961亿美元,复合年增长率达5.6%,主要受益于全球基础设施投资增加、城市化进程加速、矿业需求回升以及智能化和低碳化转型趋势;

竞争格局方面,市场集中度持续提升,前五大企业市场份额从2020年的42.0%增至2024年的45.7%,行业由国际巨头如卡特彼勒(Caterpillar)、小松(Komatsu)、约翰迪尔(John Deere)以及国内领军企业如三一重工、徐工集团(XCMG)、中联重科(Zoomlion)主导,其中三一重工作为全球第三大企业,在挖掘机和混凝土机械领域保持领先地位,并通过全球化布局和技术创新强化竞争优势。

财务状况

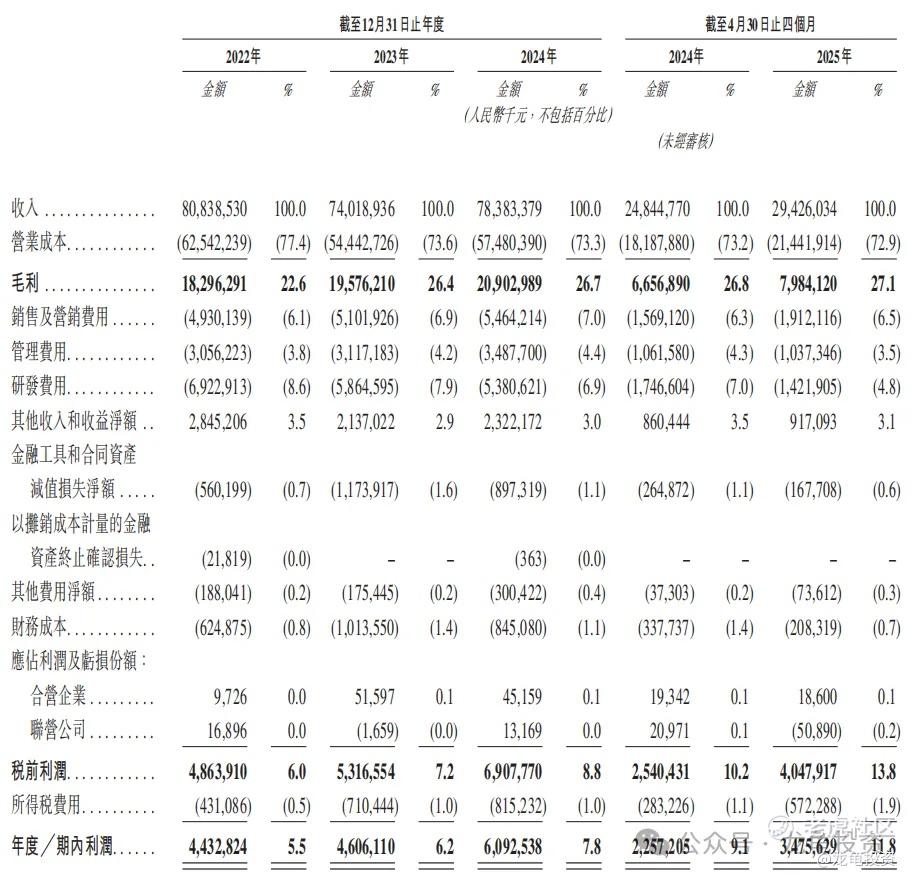

营收:2022-2024年营收分别为808.39亿元,740.19亿元和783.83亿元;2025年前4个月营收294.26亿元,较2024年前4个月248.44亿元营收增长18.44%。

毛利:2022-2024年毛利分别为182.96亿元,195.76亿元和209.03亿元,2024年前4个月毛利66.56亿元,2025年前4个月毛利79.84亿元。

年内利润:2022年净利为44.32亿元,2023年净利46.06亿元,2024年净利60.92亿元,2024年前4个月净利22.57万元,2025年前4个月净利34.75亿元。

2024年未现金流115.76亿人民币,2025年前四个月现金流78.39亿人民币,较2024年前四个月116.60亿人民币,减少38.2亿人民币,但公司现金流状况稳健,通过强化价值销售、优化存货管理等措施,保持行业领先的经营现金流水平。

综合点评

三一重工是工程机械行业龙头公司,特别在挖掘机和混泥土机械领域保持领先地位。整个行业在A股上市公司较多,其中徐工和中联重科表现也不错,其中中联重科亦是A/H上市公司,目前A/H溢价率19.28%,三一重工A/H溢价率为15.21%至20.89%,行业龙头享受相对高的溢价率也正常。

但A/H上市公司个位数溢价率的总共15只股票,工程机械类拿海螺水泥做为参考标,目前海螺A/H溢价率8.82%,直接对标的话空间大概7%-12%,整体空间有限,但重在确定性较高

情绪面有中信证券保荐,会有一定的加成。另外23位基石投资者锁定43.36亿港元,流通值74.47-80.27亿,这种知名企业基石豪华也正常,反正赚大钱别想了,当成套利票是不错的选择,大资金最爱。

申购计划:

我会申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 准备好了大忽悠·2025-10-21行业前景不错,长期看好三一重工点赞举报

- 福斯特09·2025-10-21稳健的公司,长期持有有保障点赞举报

- 超越666888·2025-10-211点赞举报

- 2ca1732f·2025-10-21已阅点赞举报