我为什么敢越跌越买?

随想64:我为什么敢越跌越买?

——以 LVMH 为例:我不知道什么时候涨,但我确信它能涨!

肥猫的朋友们,又见面了!这里是专注于让价值投资变得简单又实用的美股分析频道。

一、LVMH业绩回暖,市场情绪反转

上周二(10/14),全球奢侈品龙头LVMH(代码:LVMUY $路易威登(LVMUY)$ )公布第三季度业绩:有机销售同比增长约1%,虽然幅度不大,但却终结了此前连续多个季度的下滑。

由于业绩好于预期,市场立刻给出了积极反馈:财报当天股价单日上涨~11%,全周累计上涨~13%,单月上涨幅度~18%。

关注肥猫已久的朋友或许还记得,我们并不是在股价上涨之后才开始关注这家公司。我们早在2024年9月27日的文章《高ROE的背后,LV这个飞刀你敢不敢接?》中就首次分享过LVMH $路易威登(LVMUY)$ ,随后在2024年10月9日的《奢侈品巨头LVMH上涨11%的背后,散户如何在市场悲观中入场?》中再次提到它。

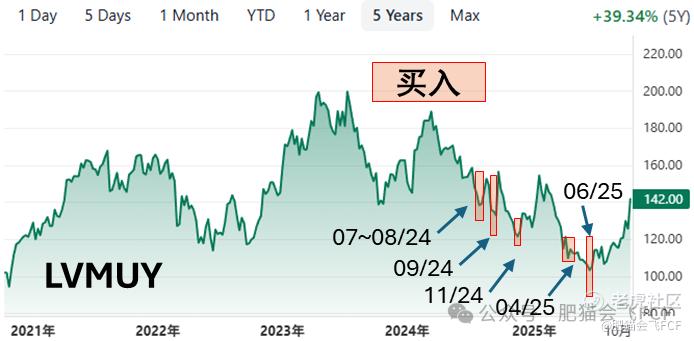

二、LVMH 我越跌越买

相比于其他分享过的股票,LVMH是肥猫持有的算比较久的股票(实际上也不长,最早的仓位仅仅一年多)。最主要的原因是它几次上涨之后又大跌,低点一次比一次低, 原本几个点的浮盈在下跌之后又变成浮亏。

但肥猫在每次大跌时都选择加仓。下图中每个柱状体代表一次加仓的区间和力度。虽然事后回看,仓位管理并不完美,但总体结果是——显著摊低了成本价。这波上涨,也终于让我那长期浮亏超过20%的LVMH仓位,重新转为浮盈。

三、市场分析很多,但能提前预测的没有

与往常公司业绩向好的财报一样,部分投行随即上调评级并上修高目标价。与此同时,各类财经自媒体们也纷纷“出动”,分析LVMH究竟发生了什么,现在能不能入场,甚至还“妄想”预测这波上涨能持续多久——然而实际上,没有任何一个人真的知道。

举个例子,有这样一个视频:《LV的Q3财报:业绩艰难中复苏,中国业务触底。LV重新回到增长了吗?Q3营收€182.8亿、内生+2%意味着基本盘在修复?Sephora为何带动选择性零售领涨,成集团缓冲垫?时尚皮具-2%算不算阶段性见底?欧洲游客消费受汇率影响走弱、亚洲靠本地客回暖,这样的区域切换能持续吗?》

当然,肥猫并不是说这样的视频没用。它们的确能帮你快速了解当下发生了什么。但要强调的是:对于投资而言,它的作用非常有限——除非,这个视频3个月前就发布。

四、我为什么相信它会涨?

虽然我也不知道LVMH什么时候会涨,但我确信——它迟早会涨(大概率)。

为什么呢?

尽管我并不像上面的那个视频博主一样深入了解它的业务线,但从LVMH的财务指标上来看,它算是一家不错的公司(10%以上稳定的利润率,15%以上的ROE)。

这些数字的背后,是它强大的品牌影响力,成熟高效的管理团队,雄厚的财务实力等。正是这些软硬实力,让它具备在逆境中去寻找机会,调整策略,伺机反转和复苏的能力。

我一直有一个观点:我们是投资人,不是公司经营者。

投资人要做的是,摆好自己的位置,不要替管理层担心他们该做的事情,而是给他们时间和信任——让他们去证明配得上你的这份信任。

如果一家企业过去一直做得很好,那么在短期的低谷中,他们就值得你再相信一次。

五、我不知道会不会跌,但我知道有底

关注肥猫的朋友们都知道,肥猫一贯是在股价下跌股票被低估时买入。

几天前,肥猫和朋友聊起一个话题,我是怎么知道买的股票会不会继续下跌,甚至跌没了?(我们当时讨论的是TDOC ,我俩都有持仓。我之所以当初买它,是因为那段时间深信木头姐的选股逻辑,现在还留着存粹是当作一个”投资生涯的耻辱标志”)。

我的回答是,我不知道它会不会继续跌,但我知道它有底,而且我会尽量让自己的买入价离底不远。

我举了一个例子:如果一家公司每年能稳定赚10亿美元,那么它的市值大概会在100~300亿之间波动(对应PE为10到30倍)。如果此时这家公司的市值仅有100亿美元,那我就会毫不犹豫地买进。它也许还会跌到80亿,甚至50亿,但我确定的是——它不会跌到0。而且一旦价格跌得离谱,就会有像肥猫这样的价值投资者出来接盘,继续贪婪地买入,市场自然形成底部。

实际上,我们之前的文章已经多次展示过成功触底的案例:

-

3月10日,《动荡市场如何稳住心态?3大法宝培养逆势贪婪的心态!》中提到的HSY $好时(HSY)$ ,CHE $Chemed Corp(CHE)$ 和DG,也都触底反弹。

六、稳定的生意,才值得你在低谷里捡便宜

当然,这种越跌越买的操作只适用于“稳定的生意“。

那么怎样判断是不是稳定的生意呢?其实标准很简单:

-

过去10年EPS基本保持稳定增长(增长率>=0)

-

净利润率基本保持平稳或者上涨。

举个例子,如下图所示,COST是一门稳定的生意,而NOK不是。虽然COST的净利润率并不高,但它的资产周转率高,从而维持高达30%以上的ROE,而这样的结果完全能被接受。

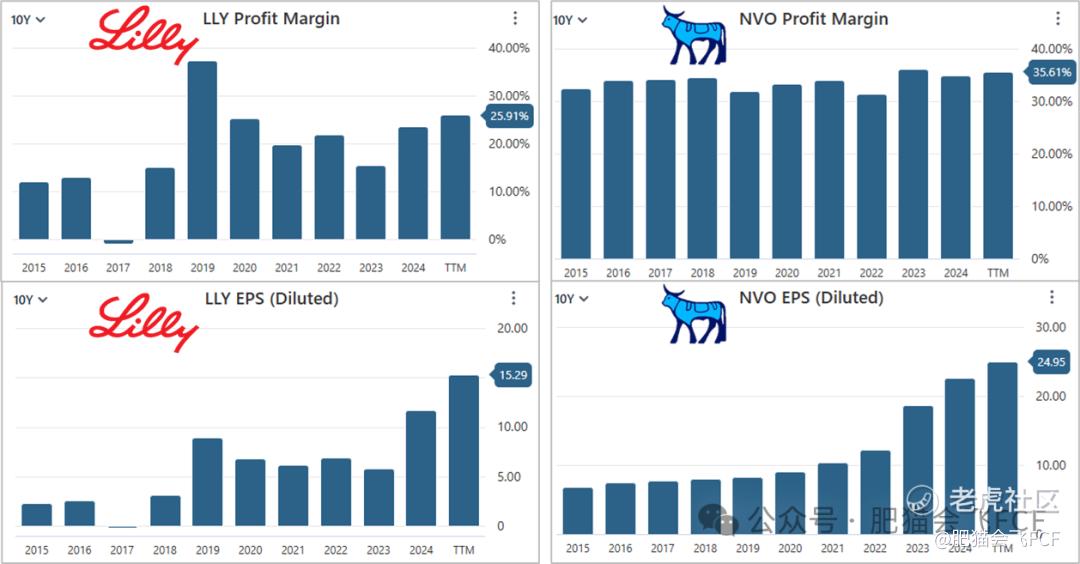

另外一个例子,从“稳定的生意“这个角度出发,NVO显然比LLY $礼来(LLY)$ 更优。如果两只股票只能选一只的话,我实在无法理解,为什么会有美股大V推荐LLY而不是NVO。

对于上面股价会不会归零的问题,从另外一个角度分析,根本原因是企业有没有可能破产。企业会破产,无非两种情况——一是长期亏损,二是无力还债。如果一家公司能稳定赚钱,那么它不仅有钱还债,而且通常也不需要借那么多钱,因此破产的可能性就会大大降低,相应地,股票的价值也就不会归零。因此,可以说,只有在稳定的业绩基础上,估值才更加可靠。当然无需多言,既然肥猫不喜欢不稳定盈利的生意,那更不必说持续亏损的生意。

延伸一下话题,为什么稳定盈利的公司股价也可能大幅波动呢?因为现在的市场对公司营收的增长率和对未来的预期更感兴趣。一旦增长率超出预期,哪怕增长率只是从负的变为正的,股价也会暴涨,就像这次的LVMH。反之,一旦增长不如预期,即使增长率以及其他各方面业绩都很表现亮眼,股票仍可能下跌。比如TSM在第三季度财报中,净利润增长约39%,但股价却下跌约1.6%。

后记:

在上一篇文章《95%的人都误解了“风险”!正确的风险观在这里!》下,有读者留言说:“CL和CMG还是一潭死水呀”。这条评论应该是针对9月1日发布的文章《股价跌宕,逻辑未变——CL与CMG的再遇良机》所表达的观点。

感谢这位朋友。这篇文章,算是写给你的回答。

其实,CMG此前已经给过一次机会(参考7月8日《GMU复盘——价值投资的一次范例验证》)。既然相同逻辑曾经验证过一次成功,那么下一次成功概率应该还是很高——当然,没有人能预测会发生在什么时候。

值得一提的是,在网上应该很难找到像肥猫这样投资逻辑不会轻易变化的美股投资博主。大多数博主几乎每周都能提出“新的逻辑”,仿佛市场每天都要重新定义一遍lol。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福斯特09·2025-10-21越跌越买,稳健的思路!有经验就是财富点赞举报

- 超越666888·2025-10-211点赞举报

- 2ca1732f·2025-10-21已阅点赞举报