多家券商密集覆盖曹操出行,70元是估值修复起点

这两天刷到花旗出了份新报告,首度覆盖曹操出行,并给定了个70港币的目标价,评级“买入/高风险”。

大概逻辑:快于行业的增长速度,从较小的本地玩家中进一步获得市场份额的空间,使曹操在中国高度竞争的网约车市场中处于有利位置。其与吉利的合作帮助公司利用低成本模式,并在Robotaxi领域捕捉增长机会。 $曹操出行(02643)$

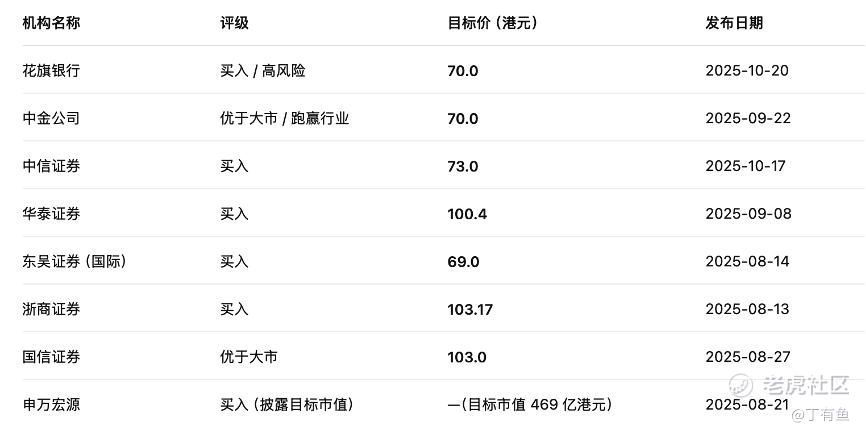

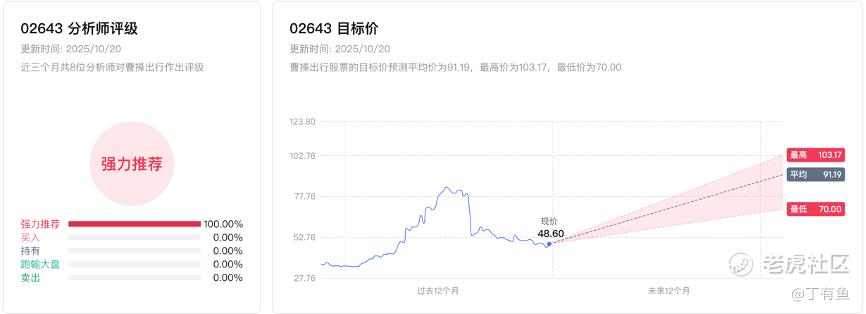

简单翻了下,貌似曹操半年报后,各大知名券商都覆盖了,截止10月20日,8位分析师覆盖,评级都是强烈建议买入,最高目标价103.17港币,平均91.19港币,最低70港币,以下沿来看,溢价依然高达44%。

曹操出行上市时间不长,而且有滴滴在前,属于没吃到行业热度红利。但是现在给我的感觉,二级市场共识是正向一个方向聚焦:曹操出行的估值正在被重估。

简单来说,三个关键词:供需改善+吉利生态+Robotaxi想象。

供需改善,高质量良性发展

从宏观出行行业看,以往靠补贴扩张的时代已经过去。现在的主旋律是“高质量发展”,重点放在提升效率而非疯狂烧钱。

司机端,今年8月中旬,像滴滴、T3、曹操出行集体发布降低抽成通知。车辆、司机都有相对充足的供应,平台扩张压力减小。

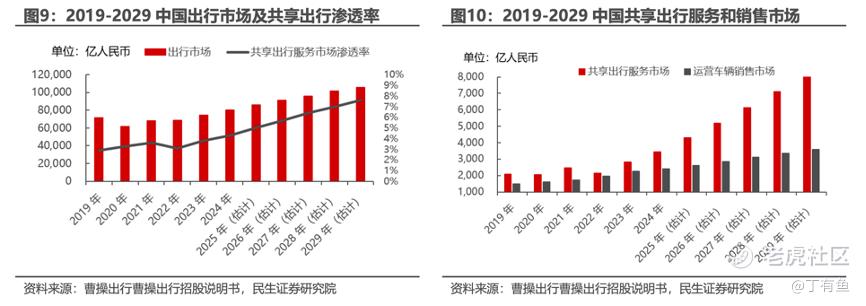

乘客端来看,城市化、日常通勤有替代私家车需求、以及新能源车型普及,网约车的渗透率和交易频次有结构性提升,民生证券给的数据看,共享出行服务市场渗透率预估在2029年达到8%水平,不足10%。

2024年曹操出行在平台成交总额(GTV)中约占6%,位列行业第二,行业“多强格局”里占一席之地。

在这种背景下,曹操出行能够借力聚合平台、深耕二三线城市,实现跑赢行业平均增速,从而成为估值修复的首选标的。

吉利生态

曹操出行并非“纯平台”,背靠吉利集团 $吉利汽车(00175)$ 的车队优势,区别于纯平台模式,采用的是“定制车+换电+聚合平台”的差异化模式:

目前曹操出行拥有超过5万辆运营车辆,主要以吉利新能源车型为主,截至2025年6月,自有定制车队已超3.7万辆。

自营/合作车队规模化带来的采购成本低、维修保养体系完善、换电/充电效率高——这些使司机成本(TCO)下降,平台扩张门槛更低。

此外,换电模式正逐渐推广,这些因素综合起来,市场普遍预期曹操出行不只是基本盘“扩量”,而是在“提质”。这才是估值修复最核心的部分。

运营数据体现在2025H1财报上,GTV、日订单、月活用户、月活司机等多个数据,同比增长50%以上。

2025年上半年,收入94.56亿元人民币,同比增长53.5%,毛利率由去年同期的7.0%提升至8.4%,净亏损同比收窄了近40%。经调净亏损约3.3亿元人民币,现金流净额同比大增164.6%。

最后说下Robotaxi

这条赛道,属于曹操最具想象力的一环,吉利是把曹操出行当成了Robotaxi商业化落地最重要的平台。曹操出行已构建起国内首个 “定制车+自动驾驶技术+出行平台”全域自研闭环生态,成为国内唯一具备类似特斯拉“制造+智驾+运营”全链条能力的出行公司。

自20252月推出自研自动驾驶平台「曹操智行」,并在苏州、杭州两地启动Robotaxi载客试点,已累计完成超过1.5万公里道路测试。

目前曹操出行正加速部署第二代Robotaxi车辆,并与吉利及业务合作伙伴合作开发预装专有自动驾驶组件及相关应用程序的定制车。其基于定制车已验证的服务标准化能力、成本优化路径和成熟的资产管理体系(如换电网络、维保生态),有望解决当前Robotaxi单车成本过高及规模化运营所需的基础设施配套难题。

这轮上涨行情,短期看,是机构评级密集落地与业绩兑现;中期看,是Robotaxi推进与吉利生态的协同;长期看,是曹操能否将网约车平台升级为智能出行生态运营商。

新能源车快速发展迭代,出行方式已然正在被重写,参考特斯拉作为估值锚点,如果寻找一个具备执行力、背靠主机厂、走在Robotaxi前列的平台,曹操出行值得跟踪看一看。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 来一口汤·2025-10-21看好曹操的估值修复,Robotaxi潜力巨大点赞举报

- LionPowerful·2025-10-22拿出实际行动证明修复自己点赞举报