双龙头齐聚港股!剑桥科技与三一重工打新解析

$剑桥科技(06166)$ $三一重工(06031)$ 一天连发四家新股同步开启认购(10 月 20 日至 23 日),好不热闹,昨天小新聊完了八马茶业、滴普科技,今天咱们接着说说另外两支双龙头新股——“港股 CPO 第一股” 剑桥科技(06166.HK)与 “全球工程机械龙头” 三一重工(06031.HK)。与前两者不同,这两家企业均具备深厚行业积淀:剑桥科技手握 AI 算力核心赛道门票,三一重工则带着全球前三的市场地位二次上市,且双双引入顶级基石投资者护航。

但热闹背后,市场降温信号已现:海西新药、聚水潭等近期新股涨幅不及预期,小户中签率持续走低。面对这两家风格迥异的龙头企业,打新者更需穿透热度看本质 —— 是押注 AI 算力的长期爆发,还是布局工程机械的周期复苏?这其中的门道值得细细拆解。

一、剑桥科技(06166.HK):AI 算力浪潮中的通信黑马

(一)公司概况与行业卡位

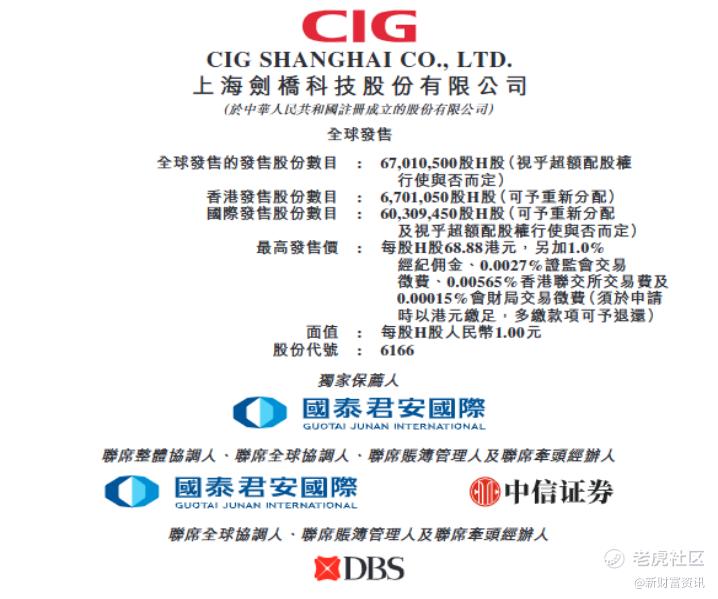

剑桥科技 2017 年于 A 股上市,如今冲刺 “A+H” 双资本市场,成为港股 AI 算力通信及光模块第一股,更是港股市场首个 CPO(共封装光学)标的。公司业务已形成 “三驾马车” 格局:传统电信宽带设备稳居全球 10G PON 市场 30% 份额,无线网络与小基站业务年增速超 46%,而高速光模块业务正成为核心增长引擎,800G 产品已实现批量发货,1.6T 产品进入技术储备阶段。

在行业卡位上,剑桥科技精准踩中 AI 算力爆发的核心需求。随着全球数据中心建设提速,光模块作为算力传输的 “高速公路” 需求激增,尤其是 800G 及以上高端产品供不应求。公司累计持有超 410 项有效专利,覆盖高速光模块 PAM4 调制、硅光集成等关键技术,2024 年研发投入占比达 11.19%,在 LPO、液冷等前沿领域的研发强度持续提升,技术壁垒逐步构建。

(二)招股核心信息

(三)财务表现透视

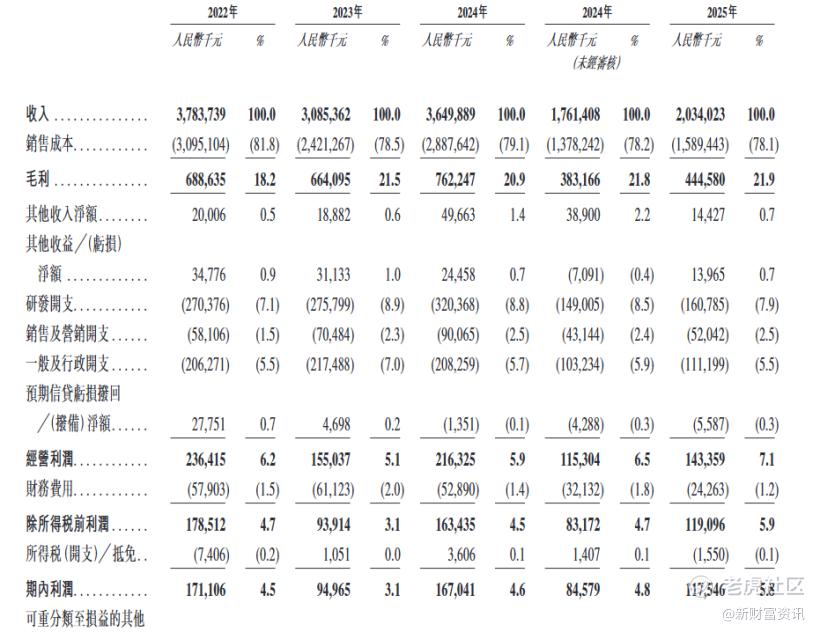

剑桥科技近年业绩呈现 “营收稳增、利润提速” 的良好态势。2024 年实现营业总收入 36.52 亿元,同比增长 18.31%;归母净利润 1.67 亿元,同比激增 75.42%,扣非净利润增速与主业基本匹配,显示盈利质量扎实。2025 年第一季度延续增长势头,营收 8.94 亿元同比增 5.18%,归母净利润 3143.36 万元同比增 21.11%,其中扣非净利润占比高达 96.39%,主营业务盈利能力持续增强。

从盈利结构看,高速光模块业务的贡献逐步提升。2024 年该业务收入占比13.47%,且 800G 产品毛利率达 35% 以上,显著高于传统宽带设备业务。随着 1.6T 产品后续量产,有望进一步拉动整体盈利水平。研发投入的转化效率也在提升,2024 年研发费用率 11.19% 较 2023 年下降 2 个百分点,但技术成果转化率提升 30%,体现规模效应下的成本优化。

(四)打新价值与风险预警

核心优势

1. 赛道红利显著:AI 算力需求驱动下,全球光模块市场规模预计 2025 年突破 200 亿美元,800G 及以上产品占比将达30%。剑桥科技 800G 批量交付能力与 1.6T 技术储备形成差异化竞争优势。

2. 基石阵容豪华:16 家基石涵盖欧美亚太顶级资管、私募及保险机构,其中红杉、IDG 等头部 VC 的参与,印证行业长期价值认可度。

3. “A+H” 流动性加持:作为通信设备领域最大规模 IPO,且 A 股股价已形成估值锚定(招股前 A 股股价对应 2024 年 PE 约 45 倍),港股定价若存在折让将形成套利空间。

潜在风险

1. 技术迭代风险:光模块行业技术更新周期缩短至 18 个月,若 1.6T 产品研发进度滞后或 LPO 技术路线被替代,可能错失市场窗口。

2. 客户集中风险:前五大客户收入占比超 60%,主要为全球电信设备巨头,若下游需求波动或订单转移,将直接影响营收稳定性。

3. 估值压力:按上限价测算,港股发行 PE 约 50 倍,高于行业平均 35 倍水平,需依赖业绩高增长消化估值。

二、三一重工(06031.HK):工程机械巨头的全球化冲刺

(一)公司概况与行业地位

三一重工是中国最大、全球第三大工程机械企业,按 2020-2024 年核心产品累计收入计算,稳居全球第一梯队。在细分领域,公司挖掘机 2020-2022 年连续三年全球销量第一,且2024 年国内市场份额仍达23.1%,位居首位;混凝土机械更连续五年全球销量冠军,2024 年市场份额 31.5%。

业务结构上,挖掘机械(38.8%)、混凝土机械(18.3%)、起重机械(16.7%)构成核心三角,占总收入超 70%。全球化布局成效显著,2025 年上半年海外收入占比达 60.26%,其中亚澳、非洲区域增速分别达 16.3%、40.48%,已形成 “国内国际双循环” 的业务格局。此次赴港上市,旨在进一步强化海外制造与销售网络,把握欧美市场增长机遇。

(二)招股核心信息

(三)财务表现剖析

三一重工近年业绩呈现 “周期复苏” 特征。2022-2024 年营业收入从 808.22 亿元调整至 783.83 亿元,增速由 - 24.38% 回升至 5.90%;归母净利润则从 42.73 亿元增至 59.75 亿元,2024 年增速达 31.98%,盈利修复态势明显。2025 年上半年延续向好势头,实现营收 445.34 亿元,税后利润 52.16 亿元。

业务分化成为关键看点:2025 年上半年挖掘机械(+15%)、起重机械(+17.89%)、路面机械(+36.83%)均实现双位数增长,但核心业务混凝土机械收入同比下降 6.49%。毛利率方面,混凝土机械、挖掘机械等核心产品保持正增长,但桩工机械、路面机械毛利率微降 0.13%、0.36%,显示部分细分市场竞争加剧。研发投入持续领先,费用率高于全球同行平均水平,为技术迭代提供支撑。

(四)打新逻辑与风险提示

核心价值

1. 估值折让吸引力:13.2%-17.3% 的 A 股折让幅度显著高于同类 “A+H” 企业(平均折让 10%),安全边际充足。按 2024 年净利润测算,港股发行 PE 约 18 倍,低于机械行业平均 22 倍估值。

2. 周期复苏红利:国内基建投资回暖叠加海外市场扩张,2025 年全球工程机械销量预计增长 8%,三一重工作为龙头有望优先受益。

3. 基石信心背书:淡马锡、贝莱德等长期机构的参与,反映对其全球化战略及周期反转的认可,降低破发风险。

主要风险

1. 行业周期波动:工程机械需求与基建、房地产投资高度相关,若国内政策收紧或海外经济衰退,将直接影响订单量。2024 年混凝土机械收入下滑已显现需求分化压力。

2. 海外区域分化:2025 年上半年欧洲、美洲区域收入增速仅 0.66%、1.36%,显著低于亚非市场,海外扩张存在区域不均衡风险。

3. 产能过剩隐忧:公司坦言若产品需求低于预期,可能面临产能过剩及资源利用率不足问题,进而影响盈利稳定性。

三、打新策略:分化市场中的精准布局

(一)市场趋势再判断

当前港股打新已进入 “精选时代”:8 月新规后的盲目热潮逐步退去,海西新药、聚水潭等案例证明,无基石、基本面一般的标的已难获资金青睐。但核心变化在于 ——龙头标的仍具吸引力:剑桥科技 16 家基石、三一重工 23 家基石的豪华阵容,与八马、滴普的 “无基石” 形成鲜明对比,这将成为打新成败的关键分水岭。

回溯历史,2020 年打新热潮退潮前,最后一波机会往往集中在具备 “行业龙头 + 估值合理 + 基石护航” 特征的标的上。当前市场环境虽未达彼时热度,但优质标的的 “抗跌性” 已开始显现。

(二)分层操作建议

1. 资金分配核心原则

• 优先选择有基石的龙头:剑桥科技与三一重工均优于同期无基石标的,建议将 70% 打新资金集中配置于此二者。

• 回避融资打新:当前市场热度下,融资手续费(约 1%-2%)可能吞噬收益,除非 100 万以上资金大户,否则建议全部采用现金申购。

2. 标的选择与操作细节

3. 风险控制要点

• 首日卖出原则:若上市首日涨幅超 20%,建议减持 50% 锁定收益;若破发超 5%,结合基石锁定期(通常 6 个月)判断是否长期持有。

• 资金错配规避:两家企业与八马、滴普招股期重叠,需优先保障前两者资金,放弃无基石标的申购。

• 估值跟踪:上市后密切关注剑桥科技 1.6T 产品进展、三一重工海外订单数据,作为后续持仓调整依据。

结语

在港股打新降温的背景下,剑桥科技与三一重工的登场犹如 “定海神针”—— 前者代表 AI 算力的未来成长性,后者彰显周期复苏的确定性。打新这两股,博得是后期A股股价上涨的收益率,而非打新当日的折价率,试错率低,收益率也低。对于打新者而言,这不再是 “闭眼盲打” 的时代,而是 “精选标的、控制成本、锁定收益” 的精准博弈。

若能把握 “龙头 + 基石 + 估值” 三大核心要素,博取的是这两家企业后期股价上涨的可能性。当然,无论选择哪只标的,牢记 “现金为主、首日止盈” 的纪律,才能在市场波动中稳步前行。

祝各位朋友打新顺利,多多中签!

—— 你们的朋友,小新

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。