如何理解美国经济数据中的冰火两重天?

如果喜欢我们的内容,可以关注公众号“M2M投研”,点击公众号对话框中的“加入社群”获取入群方式。

政府停摆,数据真空,美国经济究竟怎么样了?

鲍威尔在上周的演讲中给出了一个总结:

“根据我们现有的数据,可以公平地说,自我们四周前的9月会议以来,就业和通胀前景似乎没有太大变化。然而,政府停摆前的数据显示,经济活动的增长可能比预期的更加稳健。”

鲍威尔的话指向了一个令人费劲的谜题:为什么经济增长强劲的同时,就业市场又十分疲弱呢?

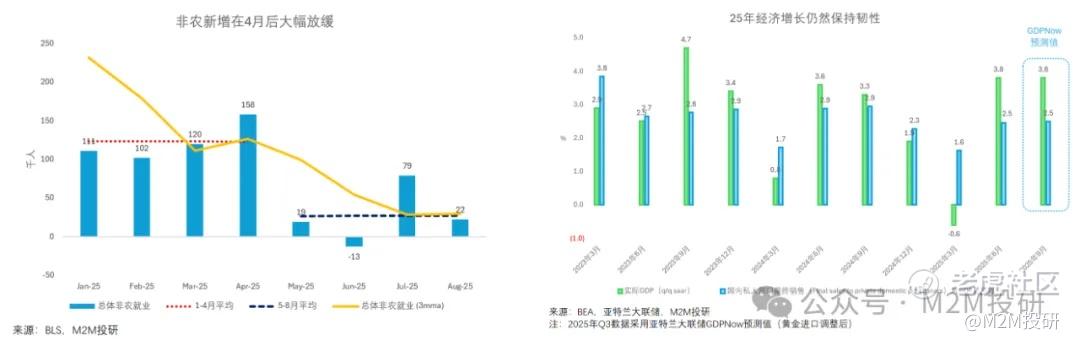

四月以来,非农新增就业如坠冰窖,已经低于市场对盈亏平衡就业的普遍预计。今年1-4月,平均每月新增就业犹有12.3万个,而5-8月,就业增长已大幅放缓至每月2.7万个。8月份,非农就业岗位仅增加了2.2万个,3个月移动平均也跌至2.9万人。尽管移民收紧无疑降低了每月的盈亏平衡就业,但市场普遍预计这一水平在50-100k之间,当前的新增就业已经远低于这个水平。

与此同时,美国经济的潜在增速仍然异常稳健。二季度实际GDP增速(终值)被上修0.5个百分点至3.8%(q/q saar)。剔除净出口、存货和政府支出后,国内私人部门最终销售(更能体现潜在增长)的增长势头也比之前更强劲,季度环比年化增速上调了1个百分点达到2.9%,对实际GDP增速的贡献也达到了2.5%——这与去年的平均水平并无差异。

此外,这种增长动能似乎正在向三季度传递。根据亚特兰大联储GDPNow的最新预测,三季度GDP增速预计达到了3.8%(q/q saar),其中国内私人部门最终销售的贡献达到了2.5%,与二季度类似。

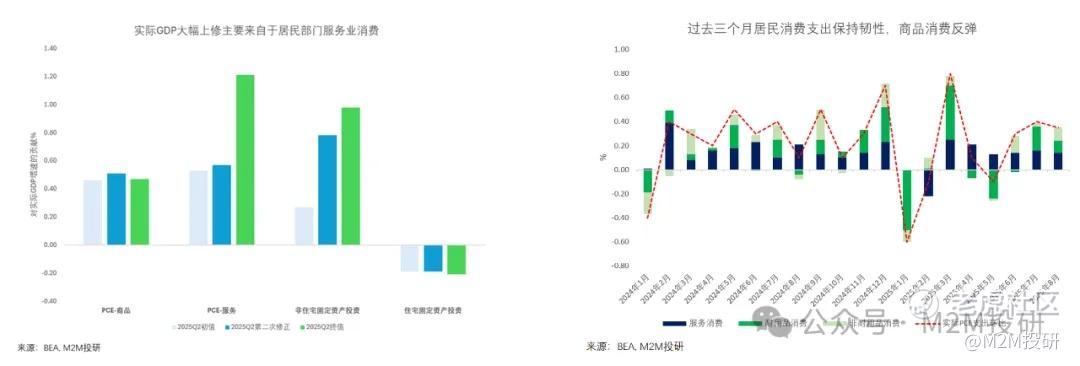

更令人费解的是,GDP的强劲很大程度上源于居民消费的韧性。二季度GDP上修的意外完全来自服务业消费,鉴于此类支出具有非周期性,往往波动小且更持久,这对经济前景可能是个好兆头。事实上,月度PCE数据显示,7/8月份实际居民消费支出环比增长强劲,服务业消费保持稳定的同时耐用品和非耐用品消费出现反弹。

如果说GDP强劲是因为固定资产投资或者政府开支,那么同期的就业偏弱我们还好理解。但美国作为一个消费大国,为什么消费这么强的同时,就业还在迅速恶化呢?

数据的分化也造成了观点的分裂。坦白说,现在的数据解读就像罗夏墨迹实验,不同的人都能从中读出自己脑中的既有答案,而随着统计机构的裁员和数据质量恶化,墨迹识别将变得越发困难。

尽管如此,笔者汇总了一些可能的解释,供读者参考。

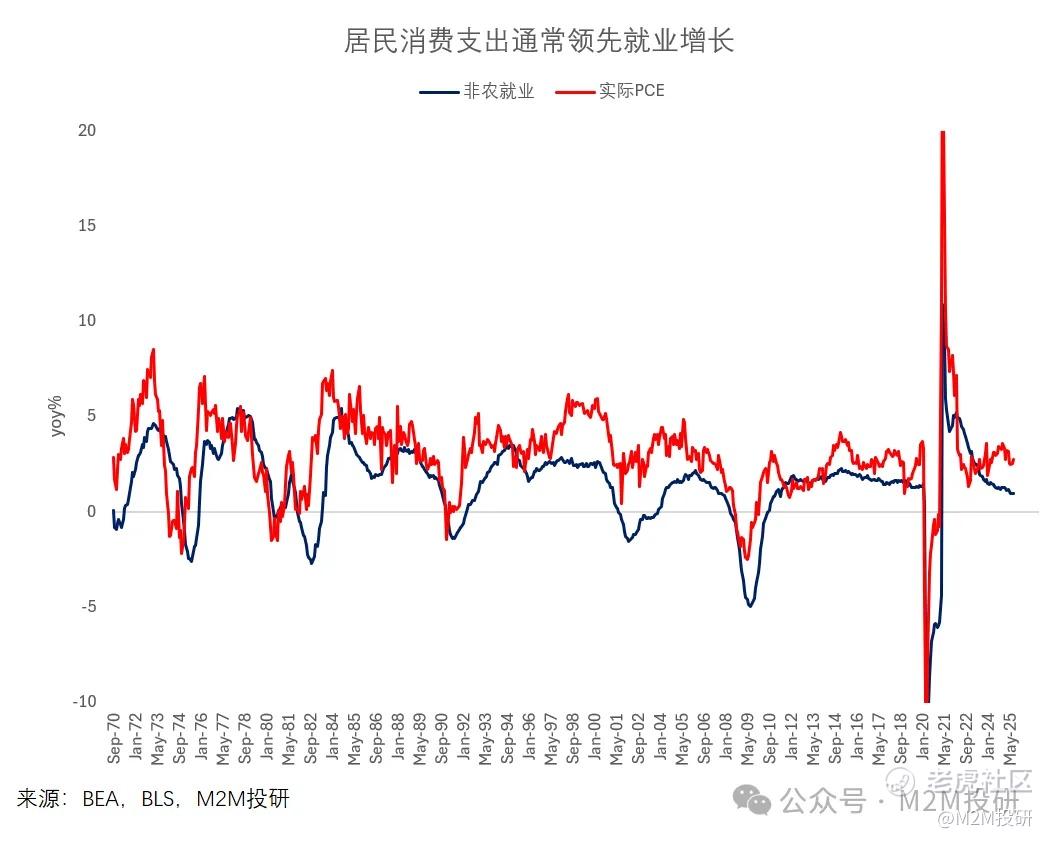

首先,第一种解释是经济要反弹了,而不是进一步放缓。因为从历史数据看,实际PCE支出一直领先于就业增长。因此,非农新增有望在未来几个月内复苏,与消费增速相匹配,而不是继续沉沦。

但笔者并不太相信这种解释,因为消费反弹的时机非常奇怪,二季度是关税新闻冲击和不确定性最猛烈的时候,我们认为前置消费可能扭曲了数据,并不代表实际的潜在需求,这与过去的周期并不完全一样,因此自然也不具有前瞻性。

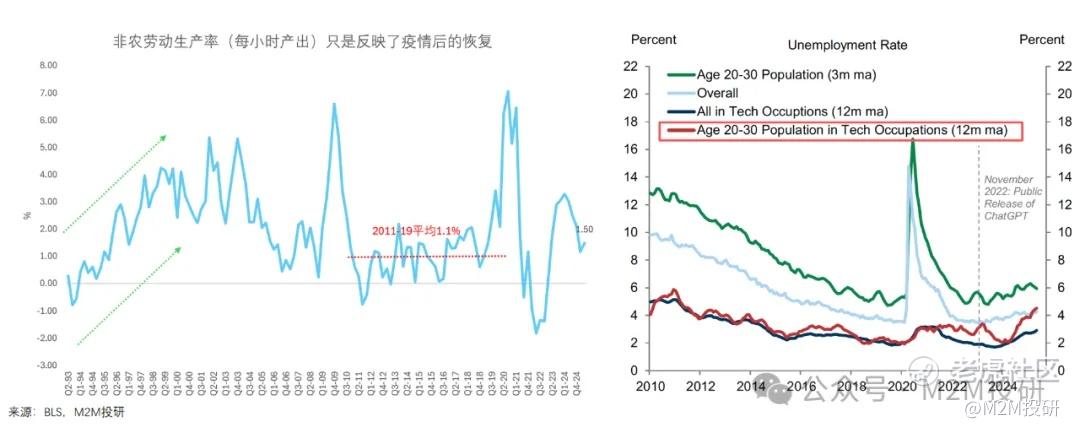

第二种解释是AI推动了生产率的大幅提升。经济活动增长的强劲与新增就业的疲弱并存,意味着单位产出上升,生产率出现了大幅提高。

但笔者同样对此表示怀疑,近两年生产率确实有提高,略高于疫情前的平均水平,但这跟90年代那一波生产率的持续提升是不一样的模式。近期生产率的反弹,主要是受到了衰退的扰动,这跟2008年是一样的模式。主要体现了过去两年供应链的恢复,劳动力市场不断接近充分就业带来的帮助。

尽管笔者并不怀疑AI的潜力,但至少目前AI对生产率的提高目前只局限于科技等少部分行业,并没有这么快就产生全局性的影响。

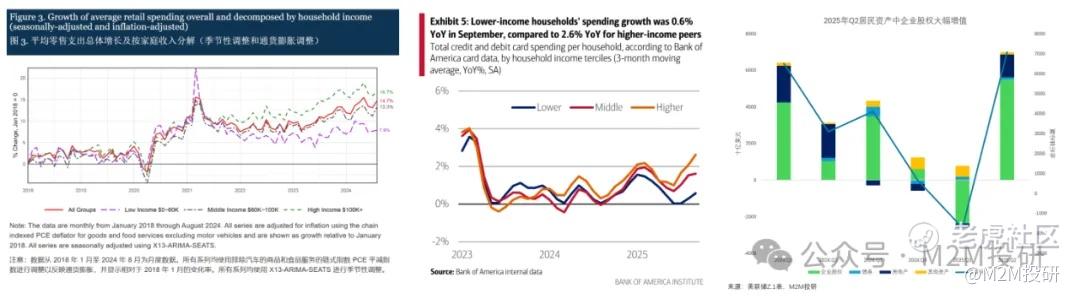

第三个解释是财富效应,笔者认为有一定道理。其实已经有非常多的研究表明,疫情后的消费狂潮主要是由比较富裕的阶层推动的。比如说美联储研究显示,中等和高收入家庭(年收入>$60K)在疫情后在持续推动零售消费增长,实际平均消费增长分别达13.3%和16.7%,而收入较低的阶层增速只有7.9%(左图)。此外,美国银行信用卡数据也反映出一样的结果,即今年二季度消费反弹主要是由中高收入阶层驱动的(中图)。

4月后股市的反弹通过财富效应渠道扩大了中高收入家庭的消费。美联储Z1表显示,今年二季度居民财富中,企业股权这一项大幅增加,上涨了5万多亿美元(右图)。而我们知道,从财富构成来看,企业股权主要集中在中高收入群体中,而收入较低阶层中财富主要构成则是房地产。

最后一种解释主要跟关税传导的滞后性有关,笔者同样颇有道理。换句话说,关税对商品通胀的传导比预期更慢,所以居民消费仍然没有受到太大影响。

这里面有两层因素,其一是现在实际关税税率仍然没有达到理论的预期水平。基于最新关税收入和进口数据,实际关税税率仍然只略高于11%,这与基于已公布关税测算的税率之间仍然有较大差异。

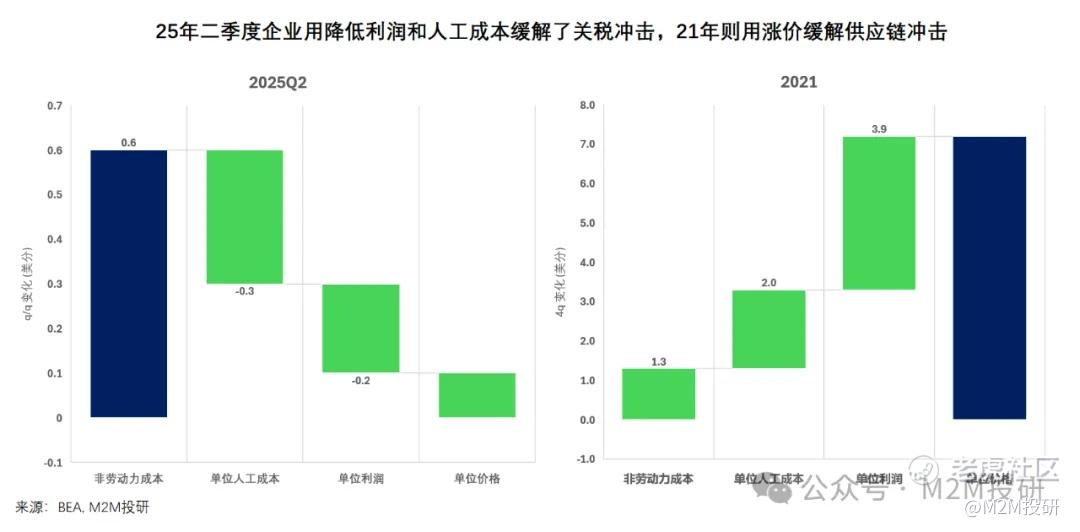

其二,企业消化了主要的关税冲击,因此并没有对居民造成太大伤害。我们通过非金融企业单位价格,成本和利润数据可以看到,今年二季度,非人工成本出现大幅飙升,这里面主要是关税成本,但是企业并没有通过涨价来抵消这些成本,而是通过减少人工成本和减少利润来实现。这也就解释了为什么企业一直在减少招聘,但消费还能维持。

这跟疫情后是非常不同的,当时企业主要是通过大幅涨价来应对成本的上升,而且涨价幅度更大,获取的利润更高。

这种情况可能还是会维持一段时间,但是随着时间推移,企业可能会逐渐将成本压力向下传递,届时消费可能会开始走弱。

综上,笔者认为,就业增长与支出增长之间的分化不可能无限扩大下去。这意味着经济前景处于十字路口:要么劳动力市场能够复苏,达到与当前支出水平相当的状态;要么随着企业进一步传递成本压力而消费放缓。

笔者略微倾向于后者,因为经济反弹论和生产率爆发论并不那么让人信服,而关税传导和实际收入放缓的影响还未完全体现。

同时,这也意味着美联储仍然有必要在年内继续进行保险性降息,我们仍然维持10月、12月累计降息50个基点的预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。