蔚来这波 “翻身仗”,靠的不是运气是真东西

搁半年前,市场聊蔚来还满是质疑,结果三季度数据一出来,不少人估计得悄悄收起之前的质疑 ——9 月交付 3.47 万辆创历史新高,乐道 L90 单周卖超 3500 辆,全新 ES8 产能排到明年一季度,连港股都偷偷涨了超 4%。今天咱不搞复杂的推算,就聊聊蔚来这波 “翻身” 里,市场可能没看透的几个 “真东西”。

首先得说,蔚来的爆款不是 “孤例”,是多品牌矩阵的 “集体觉醒”。别光盯着乐道 L90 “销量破万最快” 的名头,看看全貌:2025 年三季度全系交付 8.7 万辆,同比涨 40.8%,这可不是单款车撑场面。蔚来主品牌的全新 ES8,上市前小订量就超 10 万单,开放锁单后直接破 4 万,现在明年一季度的产能都满了,用户愿意等,说明产品是真的戳中了高端市场的需求;萤火虫更有意思,定位年轻用户,交付才三个月就超 1 万辆,没跟主品牌抢市场,反而把 10-20 万级的新空间打开了。

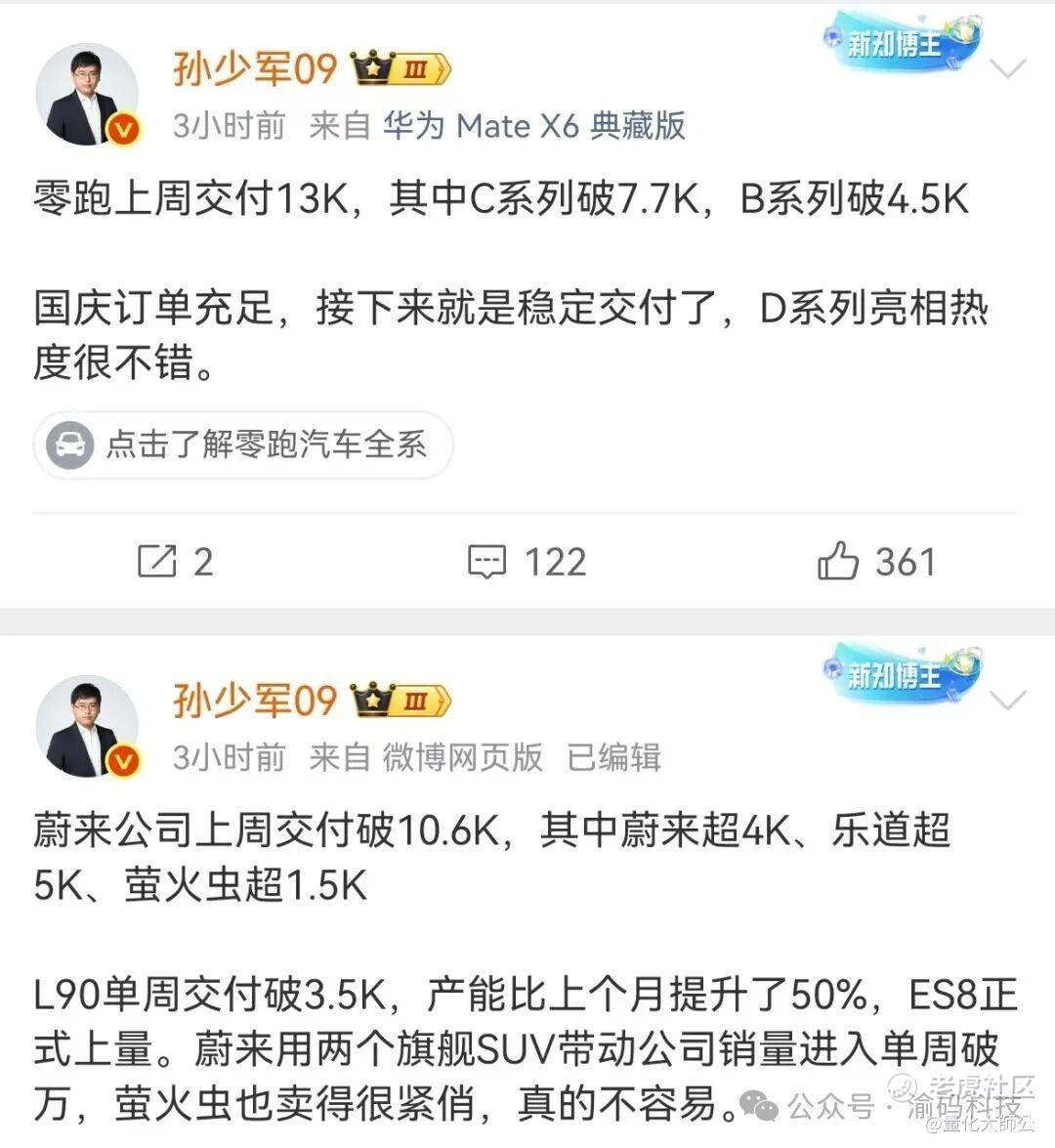

汽车博主孙少军最新发的周度数据更直观:上周蔚来全系交付 1.06 万辆,其中乐道 5000 + 辆、蔚来 4000 + 辆、萤火虫 1500 + 辆,三个品牌各有各的活法,凑在一起就是 “1+1+1>3” 的效果。之前大家担心多品牌会 “内耗”,现在看是多虑了 —— 蔚来主品牌守高端、乐道攻主流、萤火虫抓年轻群体,每个品牌都精准踩中细分市场的需求,这种 “协同效应” 比单一品牌冲销量靠谱多了,也更有持续性。

其次,别光说蔚来 “会融资”,得看资本背后认的是什么。今年 9 月蔚来完成 10 亿美元股权增发,投资者里有美国、英国、瑞士的知名长线机构,这些人可不是来 “赌短期” 的,他们看的是蔚来的 “基本面变化”。之前市场总说 “蔚来靠融资活”,但李斌在内部会议里说得很实在:“四季度盈利不是为了做给别人看,是公司长期可持续发展的基石”,还特意强调 “要靠多卖车,不是靠砍费用”。

这种务实的转变很关键。乐道L90 的交付数据、ES8 的订单、CBU 机制落地,销量和经营效率都提上来了。资本不是傻子,长线机构愿意掏钱,本质是认可蔚来 “靠产品赚利润” ,这比单纯的融资数字有价值多了。

还有一点,蔚来过去十年的 “笨功夫”,现在开始结 “甜果子” 了。这公司早年干了不少不被看好的事:10 年砸 600 多亿搞研发,从电池、操作系统到芯片,啥都要自己做;花大价钱建换电站,现在有 3500 多座,覆盖 1000 多个区县,高速公路连 550 城。之前总有人骂 “浪费钱”“不务正业”,但现在看,这些 “笨功夫” 都成了壁垒。

前八个月纯电销量同比涨 46.1%,远超混动的 22.8%,纯电的拐点真的来了,而蔚来在纯电领域的技术积累正好赶上这波节奏;换电站更不用多说,现在用户选纯电车,补能方便与否成了重要考量,蔚来的补能网络就是 “护城河”。还有用户这块,NIO Day 不是华丽的晚会,是用户的 “家宴”;用户写的主题曲《生长》里有句 “风雨折断的枝桠,会是我最骄傲的伤疤”,这种情感连接不是靠优惠能买来的,是十年积累下来的 “用户护城河”。

李斌说 “2019 年走出低谷靠用户和运气,这次要靠自己的本事”,我觉得这话没吹牛。之前蔚来确实有 “理想主义冒进” 的时候,比如欧洲市场前期投入太大没见效,乐道 L60 初期销量不及预期,但现在能快速调整,靠的就是产品、组织、用户这三块的 “真本事”。

市场总喜欢追短期热点,一会儿把公司捧上天,一会儿又踩下地。但看蔚来这波,别只盯着 “四季度能不能盈利” 这个数字,更要看看它是不是真的变了 —— 产品更懂用户,组织更有效率,还踩对了纯电的行业节奏。新能源行业的淘汰赛还没结束,能活下来的不是靠运气,是靠真东西。蔚来现在的样子,有点像 “熬出头” 的感觉,接下来就看这波势头能不能稳住,至少从目前的销量、产能、用户反馈来看,值得多给点耐心。

修改于 2025-10-22 11:14

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 永长红·10-22车规芯片要还得靠美国制裁中国,我们才能发展更好!点赞举报