禾赛李一帆谈创业:“卖铲子”比“淘金”更易成功

10月20日,在杭州IROS 2025官方分论坛IROS 2025·美团机器人研究院学术年会上,禾赛科技CEO李一帆发表了题为《Infra For Physical AI:从汽车到机器人的变与不变》的演讲。作为激光雷达领域的领军人物,同时也是机器人学科出身的博士,李一帆结合多年硬科技创业经历,分享了其对技术商业化、行业基础设施建设以及机器人产业发展的独到见解。

(图:李一帆在演讲)

以下为李一帆的演讲全文。

“卖铲子”也能赚大钱

禾赛是做激光雷达的,但是今天我的演讲主题不是为了卖激光雷达。

为什么会想到要讲这样一个话题(《从汽车到机器人的变与不变》)呢?

从我们角度来看,汽车和机器人采用的激光雷达技术有很多相似之处的。此外,我还有另外一个身份,学机器人出身,博士研究方向是机器人运动控制。我也算经历过周期,因为我们创业也十几年了。我不知道大家有没有看过愚昧之巅与绝望之谷的曲线,反正我们都经历过了,现在算是从里面爬出来,并在缓慢的上升阶段了。

经过这样的曲线以后,我个人观点就是:所有的技术最终还是得服务于商业。我们做的所有产品如果只强调技术领先性,其实是没有用的。事实上,技术最领先的企业的边际收益理论上讲是最低的,因为从0到1的研发投入很大,而跟随技术的企业的成本却很低。

我个人观点是:企业在创新的过程中建立的自以为是的技术“护城河”很有可能变窄,而不是变宽。基于这样的矛盾,我想跟大家分享最近的思考——我们如何通过好的创新和技术的壁垒去建立一个好的商业设计。在我看来,这两件事必须一起做,而不是仅做技术。

我用了一个词,这比较拗口,叫Infra,全名就叫做infrastructure,中文大概意思为“基础设施”。

什么意思呢?打个比方,有些人喜欢去淘金,但有些人就只想卖铲子。卖铲子听起来是件很low的事,但是很多时候淘金这件事往往不容易看清楚。并且,因为淘金这件事看起来很光鲜,会有很多人去做,壁垒反而没那么高。而如果你把铲子卖好了,有可能是一个更好的商业。

“铲子”解决的问题是什么呢?它本质上不面向应用端,如:我们做的激光雷达,但消费者购买的是车;又如,其他企业做云计算,而你提供云计算的基础设施。英伟达是一个很好的例子,它没有太涉及终端应用,但是它提供了AI行业最重要的基础设施——芯片。在我看来,英伟达的商业护城河反而最终是最高的。

生活中也有很多例子。我有时候会想,到底什么是infrastructure?其实没有那么复杂,就是当你想干一个事的时候,为了把这件事干好,要提前做一些准备工作。这个准备工作有可能给你带来兴奋感,并且早期它能获得关注度和资源,那么它的商业成就会比较大。

也就是我们经常说的“差生文具多”。比如:很多人想要跑步,跑的水平也很一般,但是他会事先准备几双非常专业的跑鞋;又如:摄影爱好者可能摄影水平非常一般,但是他们通常都配备了哈苏、莱卡这些专业相机。为什么会这样呢?你把正事干成可能很难,但是前期的准备工作、基础设施的建设反倒成为了更易成功的商业模式。

那么,哪些算是历史上的基础设施建设过程中诞生的比较好的产业呢?在此,我与大家分享几个例子,可能不一定都对。

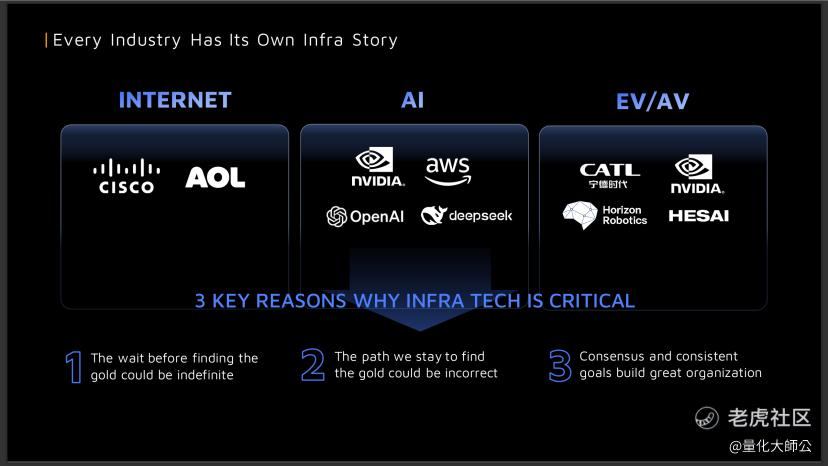

第一,互联网行业。可能有些人出生时,互联网行业已经很成熟了。互联网行业最早的Infra 是什么?我认为,美国的AOL(“美国在线”,一家在互联网发展历史上具有里程碑意义的公司)就是,它提供互联网接入服务。另一家美国科技企业Cisco(思科)也是,它主要设计和销售让互联网和所有网络得以运行的关键设备。它们这类企业在那个年代挣了很多钱。

第二,在AI行业,英伟达肯定是“卖铲子”的。其实,我觉得AWS也算是“卖铲子”的,它也提供了很好的服务。再下一层就是像DeepSeek这类提供大模型的企业,它本质上也是赋能更多行业进行智能化转型,而它自己作为基石,其实是一个非常高壁垒、高利润的行业。

我认为,宁德时代、英伟达、地平线,包括我们禾赛,都是在为AI行业和汽车行业做最重要的基础设施建设。

那么,如果开发好的Infra,企业会从中收获到什么? 相比直接去“挖金子”,我觉得“卖铲子”的好处有以下几点:

第一、大家都想做商业,但有可能“金子”现在还不挣钱,也有可能创业的方向就不对。

第二、大家都认为“挖金子”的方向最终会变化,但如果你开发的是一个支持赋能整个行业的基础设施,那么,我认为商业化是没问题的。

第三、我创业十几年,有一个很有趣的体验,就是有很多真正“挖金子”的团队,最终没有形成一个很强的组织力和企业文化。为什么?因为它们目标总变。反观做基础设施的人,因为他清楚的知道自己的KPI,有明确的收入、利润、规模的要求,所以反而会更容易形成一个有战斗力的组织。而真正认为自己在“挖金子”的人,通常会面临一个特别大的挑战,就是在追着“金子”跑来跑去的过程中,企业组织和文化出现很大的问题。这个我在此不细讲,但是在我们行业中这类例子非常多。从禾赛角度讲,基于这个理论,我们就得想好这个“金矿”长什么样,以及我们应该怎么做。

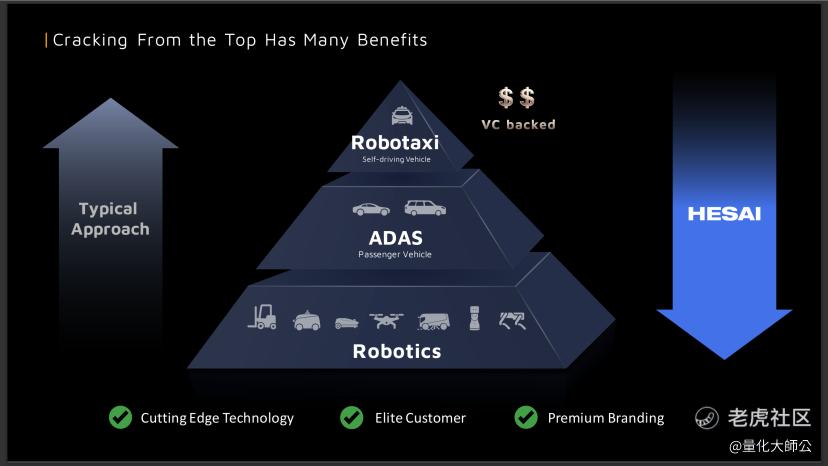

回到激光雷达行业,最厉害的,最小众的,也是最难做的是Robotaxi(无人车)。中等难度的是量产车,相对容易的是机器人。

那么,典型的中国公司创业,他会怎么想?

他会想:“我做最便宜的,我从下面往上做。”

这个想法也合理,我们称之为平替,或者是做了一个技术门槛低的市场。

但是,禾赛当时不愿意这么做,因为如果这么做,最开始做出来的技术就没有去探索技术的边界。所以,我们反其道而行,从上往下做,好处就是:一开始做的就是最领先的技术,服务的也是行业最厉害的客户,企业品牌也是基于全世界最好的客户去建立的全球品牌。

我们最开始干这个事的时候,禾赛的行业地位是什么样的呢?我们在全球市场的占有率为8%,另一家美国公司占据90%的全球激光雷达市场份额。大家最早听说激光雷达都是因为那家公司,它叫Velodyne。

禾赛混得当时有多惨呢?就是我们去参加百度大会,摄影师想拍一下Velodyne的激光雷达,他缺一个三脚架,他就把我们的激光雷达当做三脚架。

事实上,那个时候禾赛的激光雷达就已经那么小、那么美,而Velodyne的激光雷达那么大、那么丑,但市场当时就不认可我们。禾赛已经做了全世界最好的激光雷达,但品牌力不足,这是作为中国公司天然会有的劣势。

这是2017年。但是差不多两三年后,禾赛通过做最好的产品技术,服务最好的客户,占据 74%的全球市场份额。全球十大自动驾驶公司有9家采用了禾赛的激光雷达。

硬科技创业:先保质量 再强性能 最后控成本

我们在创业之初就明白,硬科技创业必须从上往下做,才真正能抓到技术、资本和市场,并且全部能抓好。但是这存在一个特别大的挑战,需要解决一个“不可能三角”,即质量、性能、成本。如果都能做到,当然非常好。但是如果一定要一个一个做,应该按照什么顺序去做?

我认为,要先做质量,再做性能,再做成本。因为做行业的基础设施建设,如果质量不过关,行业下游的玩家就没法用。

其实,早年禾赛的性能也不是最好的,因为性能相对容易做一些,但如果质量不足够好,其实大家的开发资源就都浪费掉了,所以,禾赛早年花了大量时间就解决一个问题——如何从一个样品变成一个可靠的工业品。

确保质量以后,再做第二步——性能。为什么这么做?因为只有确保基础建设可靠耐用,才能帮助行业去探索它的技术边界,赋能更多的企业。

当性能这一步完成后,第三步就是解决很重要的成本问题了。既然已经做成了产业链每家企业都会用的基础设施——激光雷达,现在大家称之为车辆的隐形安全气囊——每个车都会装,装了就更安全,那么,就需要把成本做低,让每辆车都能用得起。

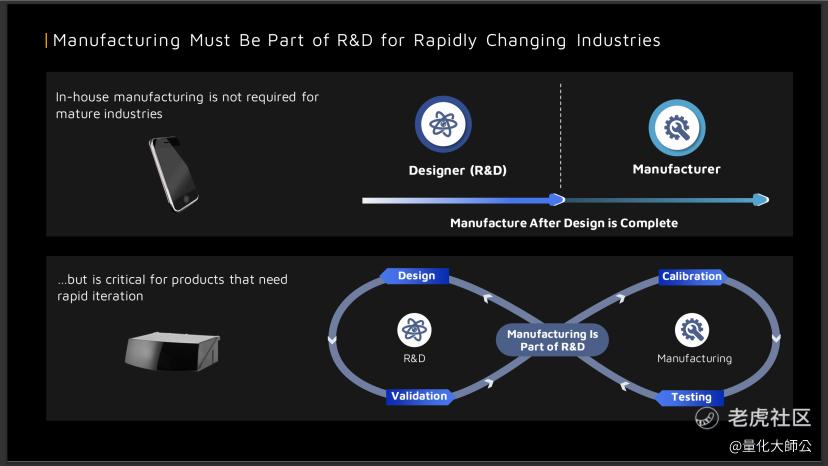

此外,在西方工业或者说是传统制造业中,很多时候研发和制造是分开的。但禾赛的理念是“制造是研发的一部分”。如果把研发和制造彻底拆开做的话,产品周期会特别长。典型的负面案例就是美国硅谷的公司想在硅谷研发,在中国制造生产,最终完全失败。

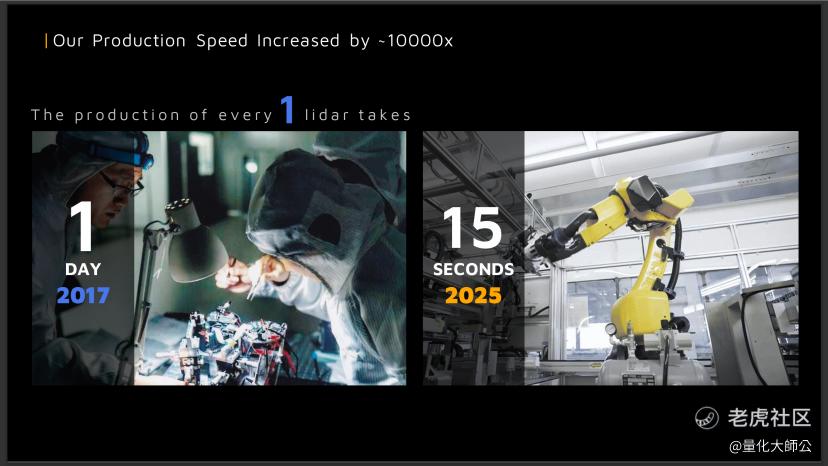

当制造是研发的一部分时,产品迭代的速度就会变快。这是我们后来发现的非常有用的一个方法论。而在这个方法论下,2017年,禾赛做一台激光雷达需要一天的时间,而现在只需要十几秒。

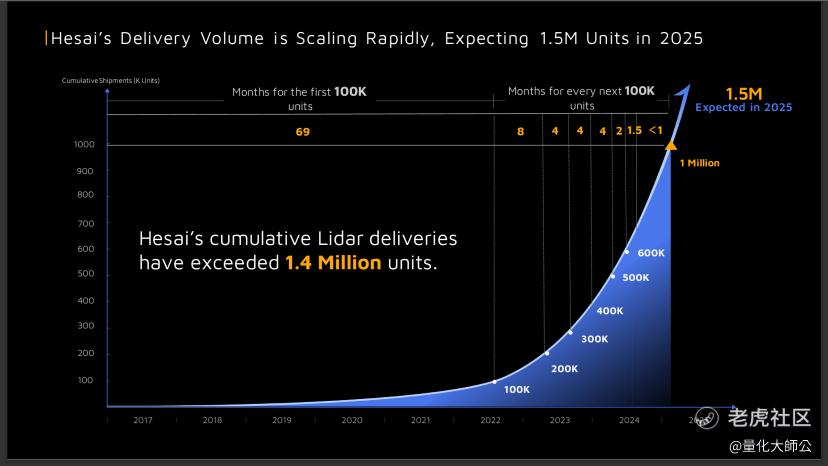

当把质量、性能,尤其是和成本打通以后,结果当然是令人满意的。禾赛前十万台激光雷达花了69个月才做出来,现在每个月产能都超过十万台,今年我们要生产100多万台。在过去的每一年,禾赛的产能都在翻番。大家可以看到,从质量到性能最后到成本的环节打通后,就可以充分地赋能行业。

这大概就是“铲子”的模样。

价值决定价格 降本不是把毛利率做成零

当然,对于每家创业企业而言,都有面临一个不可逃避的话题,即在一个产业进入快速正循环后,如何把成本做低?

但是在这之前我先讲另外一个问题,即定价的时候应该想的是价值。因为大家经常会问我一个问题,特斯拉智能辅助驾驶系统采用用纯视觉感知方:,你怎么看?

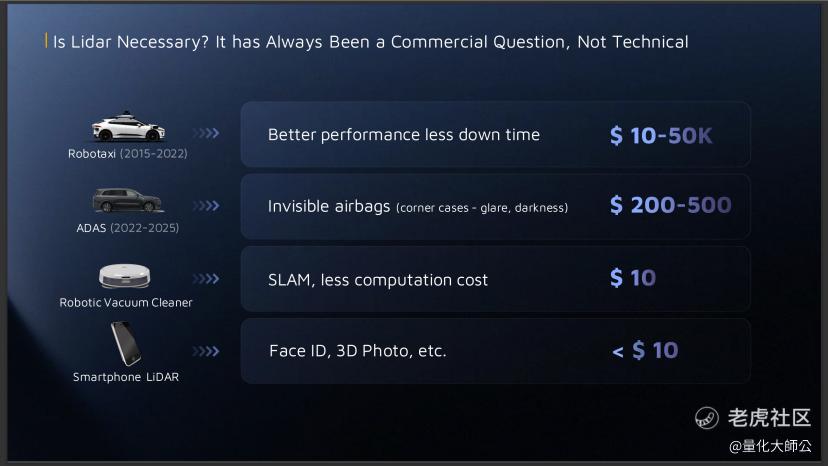

我认为,我怎么看不重要,应该看的是一个行业最终解决了多少问题。比如说,车上装激光雷达更安全差不多已经成为一个共识。那么,扫地机上为什么要装激光雷达呢?扫地机又不会撞死人。但其实不应该这么想,你应该想的是扫地机上的激光雷达创造的价值和成本分别是多少。如果考量的核心是价值优先,那就应该用激光雷达;如果是价格优先,那就可以不用。

我们发现不同的年代激光雷达解决了不同的问题,而其本质的驱动力是产业上量推动了价格的下降。

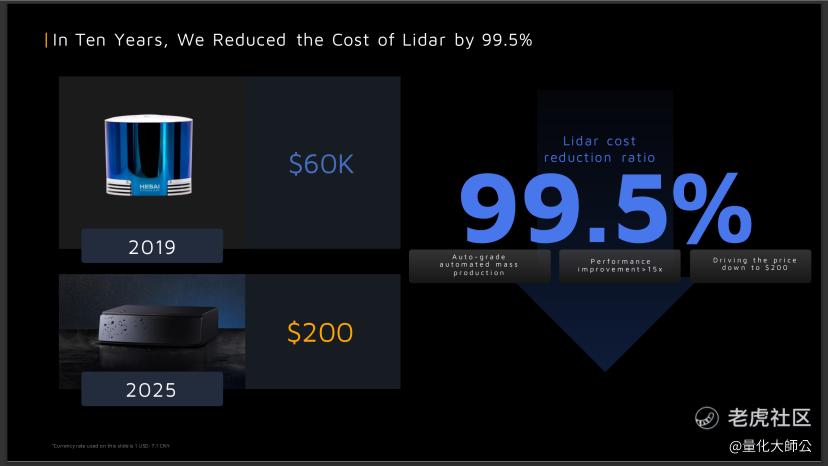

禾赛在过去的七八年间,推动了整个激光雷达行业的成本降低了99.5%。从客户角度讲,这是一件非常好的事;但从投资人角度讲,他会认为禾赛真是个神经病。为什么要把一个行业成本价格降到99.5%?但,我们认为当行业达成共识的时候,作为基础设施的建设者,我们就有义务降本就有义务把激光雷达做成白菜价,否则没法大量普及。

如果我们停留在激光雷达6万美元一台的时代,单台激光雷达的利润是很高,但大家没法用。如果做不到足够便宜,其实行业基础设施就没有意义了。

作为基础设施建设者,最大的工作就是降低成本。而这件事会存在一个误区,作为一家企业,我们不可能以牺牲投资作为代价把成本降低,或者说降不了这么低。

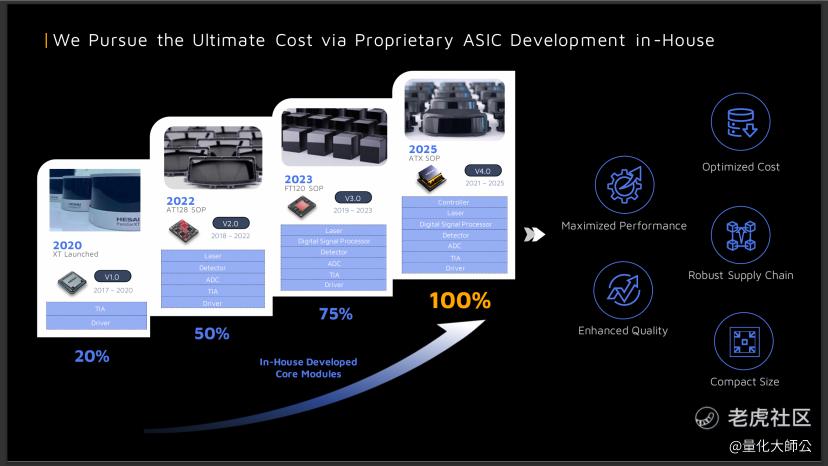

很多人会以为是靠规模效益实现降本,但其实这只是非常小一部分的原因。降本的真正原因其实是芯片化。

我们后来发现绝大多数硬件行业,无论是汽车还是手机,很大一部分成本是广义上电子料的成本,而电子料成本的降价方法是企业自己研发生产这类配件,把不合理的设计都去掉,把生产环节压缩。

苹果、特斯拉,甚至比亚迪都是这么干的,所以,禾赛从2017年开始做芯片,每年都会投入更高的比例。禾赛核心的技术会从外部供应商变成自己。这件事其实是非常残酷的,因为每年要投好多亿元去做这件事,并且要持续去做,还得看得准。因为如果芯片化,但是产品卖不动,就造成巨大的浪费。但如果芯片化成功,就可以把激光雷达做小、做便宜、做高性能,甚至在供应链上会做得更好。

那么,另外一个灵魂拷问就来了:当把所有事情都做成后,一个行业的终极成本到底是多少?一定会按照摩尔定律降到1块钱吗?还是会有另一个终极目标?

我无法给出具体的答案,但我可以给一个好的思路——终极成本就取决于重量。

不论是以后的机器人还是汽车,把它拆解到最后,最终的组成部分就是钢铁、芯片和塑料。钢铁、芯片和塑料不就是铁矿、沙子和石油?如果机器人技术足够好,挖矿的、挖沙子的、挖石油的也是机器人,成本还能又降一大波。

禾赛CTO向少卿提出过一个观点:行业的终局取决于准备做几层自动化基础,大概率会与其重量成正比。

美国人会觉得一个人形机器人的成本终极目标是一辆汽车,大概是3万美元。那按我的理论,这个价格偏高。就像禾赛激光雷达一样,售价5万美元的时候,我们不会想到最终会变成200 美元以内。

当然,产品价格便宜的好处就是客户都会采购。作为一家上市公司,禾赛的毛利率在超过40% 。降本并不需要把毛利率做成零,而是通过技术创新和层次降本,把行业整体价格拉下来的同时,保持企业合理的毛利率。

现在,不仅各类汽车上配装禾赛激光雷达,各种机器人,如:送货、物流,甚至割草机等也都配装了禾赛激光雷达。

机器人无法软硬解耦创造了未来二十年最佳的商业机会

那么,机器人和汽车到底有什么关系?汽车和机器人差别是什么?

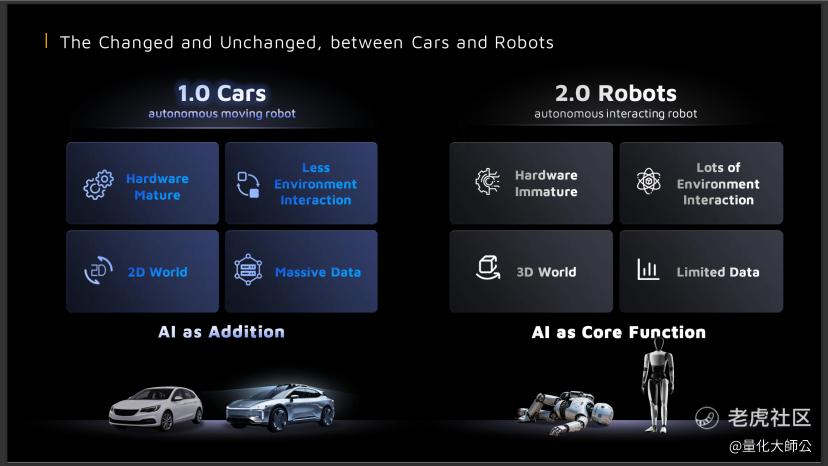

在我眼中,汽车车是机器人1.0版本,本质上叫做自主移动的机器人。汽车与现在我们看到的很多机器人存在很多不同点。

比如:汽车是一个成熟的硬件,本质上是在成熟硬件的基础上设计的自动驾驶机器,它与环境不交互,而且汽车“眼中”的世界是2D,它的敏感度永远是在2D空间,而且获得了海量的数据。

但在机器人行业,绝大多数机器人是自主和环境互动的机器人。这部分机器人它就面临几个问题:

首先,硬件不够成熟,与环境有大量的交互。车上大量交互叫碰撞,这是不希望发生的,但机器人属于是你碰到它的瞬间才开始真正的工作。

其次,机器人的世界是三维的。对三维世界的理解和对二维世界的理解完全不一样。我认为,最重要的问题是机器人行业没有足量的数据。今天我们看到的机器人的数据、车辆产生的数据、网络上公开数据,它们可能相差四、五个数量级。目前,这个问题无解。

以电动汽车为例,我们认为特斯拉智能辅助驾驶功能做得非常好,产生的行车数据也特别多,但特斯拉本质上还是卖给了消费者一辆好车,而不是一辆无人驾驶汽车。

而机器人的问题是只要造出来,它大概率就是一个本来就能用的东西。厂家没法与消费者说:“你购买机器人,我附赠你一些智能化功能。”因为只有AI是原生的,而汽车的AI功能在一定程度上是后装的。

我认为,汽车在一定程度上实现了软硬解耦。譬如:大家在说到自动驾驶公司时,不太会考虑它在硬件方面的投入,系统的软硬耦合是否相符。

但在机器人行业,软硬解耦可能无法实现。

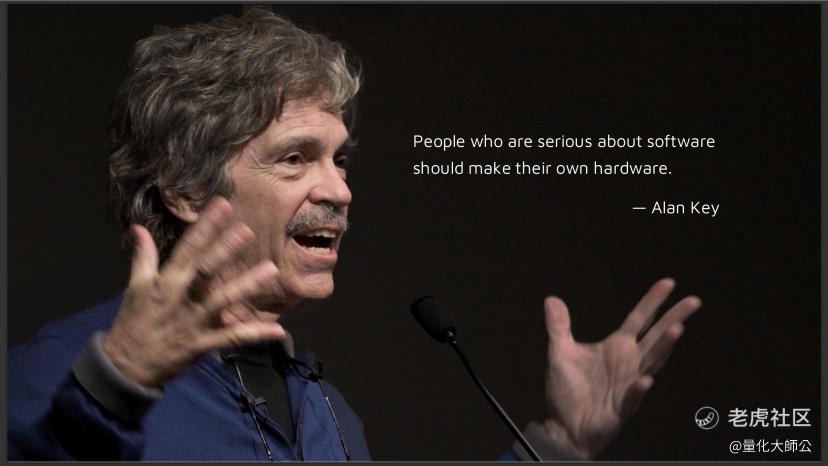

引用艾伦·凯(Alan Key)广为流传的一句名言:“People who are serious about software, should make their own hardware.”这句话最早影响了乔布斯。

他认为,如果想做最好的软件,大概率相应的硬件都得做。我现在比较认同这一观点。如今,机器人行业软硬不解耦,恰恰给了更多人把硬件先做好,并以此作为数据切入点的机会。

在这个机会里,中国创业者可能会扮演更重要的角色,因为在软硬解耦的时候,美国的软件算法太强。而在软硬不解耦的情况下,机器人行业的发展可能就没有办法脱离我们中国强大的供应链和制造能力。这有可能是未来20年最好的商业机会。

当前,不论是中国还是美国,这个赛道已经诞生了大量的优秀的公司。这些公司本质上捕捉到的机会还是基于软硬数据和AI。我希望,我国能有更多的公司以这样的方式去建设出中国自己的Physical AI(物理人工智能)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。