爆冷?Netflix财报暗藏反转,自由现金流飙21%,AI+广告革命才刚开始?

Netflix 2025Q3财报看似“爆冷”——净利润、EPS 双双远不及预期,盘后股价一度跌超7%,但核心矛盾并非业务失速,而是巴西税务一次性支出的意外冲击。

从基本面看,营收保持17.2%的两位数增长,广告收入创单季新高,自由现金流同比增21.2%,用户增长虽平淡但有顶级IP支撑;瑕疵则集中在短期盈利被扰动、核心地区涨价引发用户适应压力,以及内容投入进度可能落后于年初目标。

整体而言,本季业绩属于 “瑕不掩瑜”,短期情绪冲击难改“从订阅转向广告”的长期稳定增长逻辑。

财报核心信息

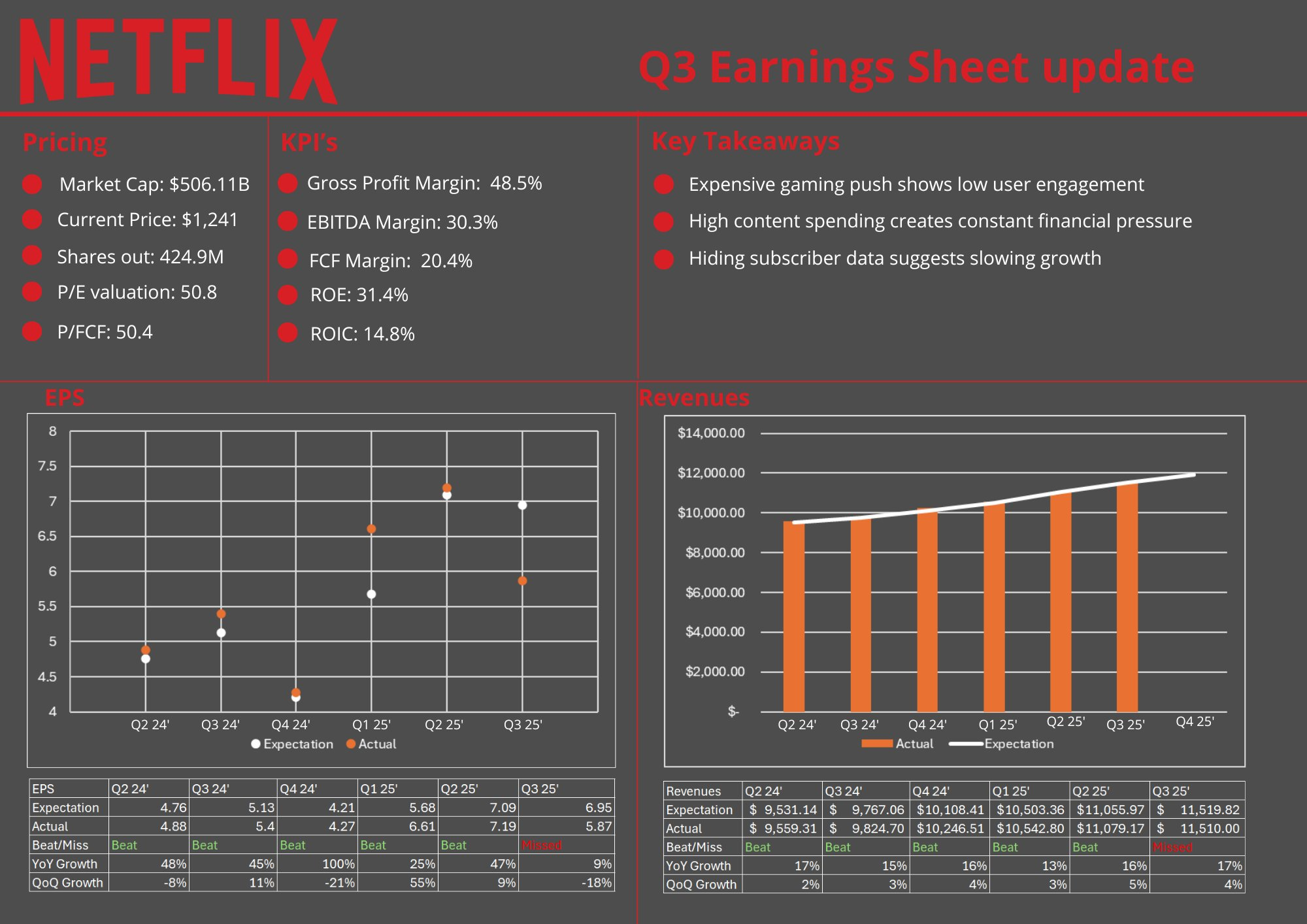

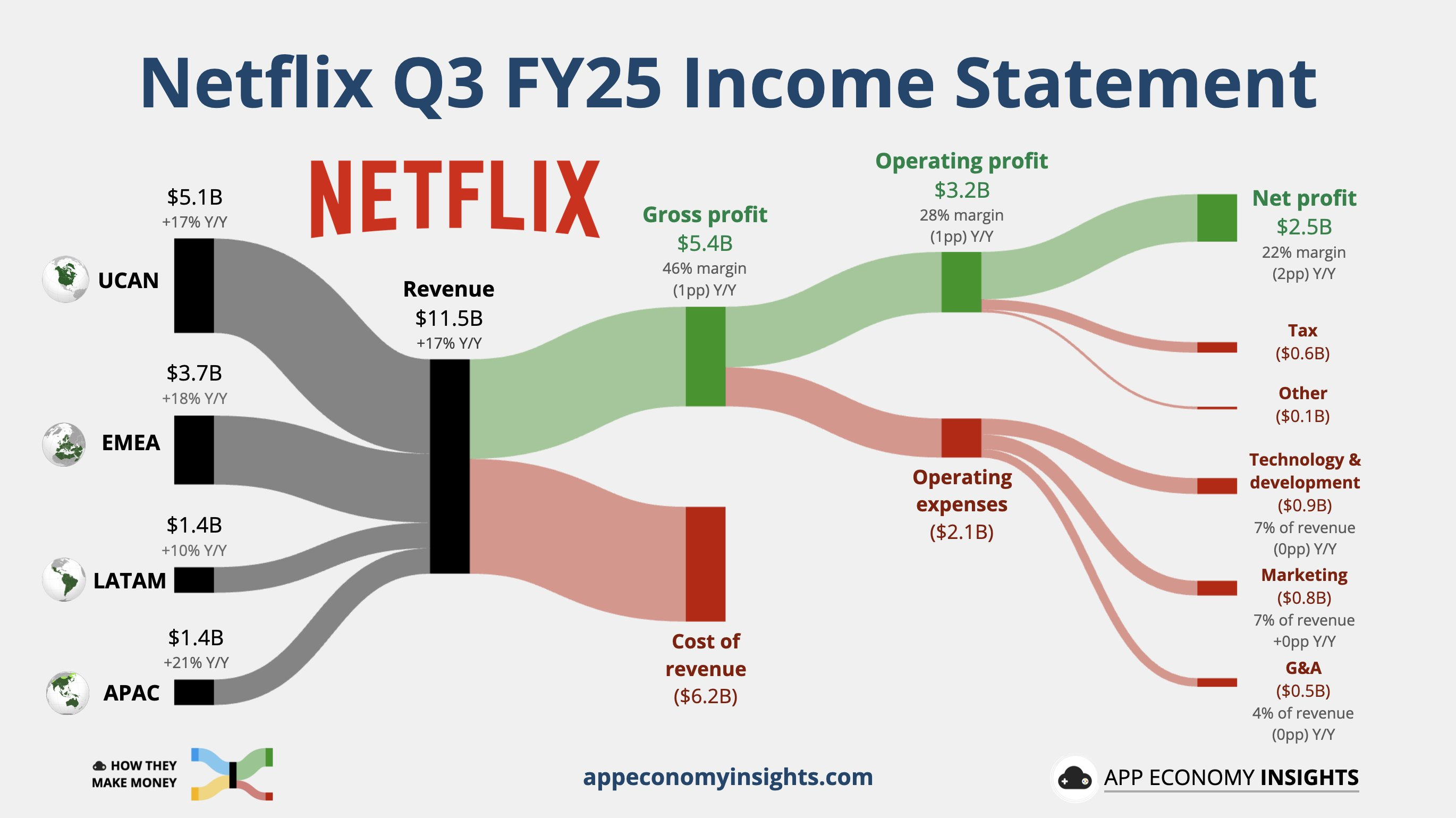

收入115.1亿美元,同比增长17%,环比增长4%

驱动因素主要来自会员增长、价格调整和广告收入的贡献,其中外汇影响中性。符合市场一致预期(约115.1亿美元),但未超出。业务结构变化迹象:区域营收显示亚太地区增长最快(21%),拉美相对疲软(10%),暗示新兴市场广告和本地化内容的拉动作用增强,而成熟市场依赖涨价。

经营利润32.48亿美元,同比增长12%,经营利润率28.2%

背后逻辑包括内容成本控制和广告效率提升,但一笔6.19亿美元的巴西服务税累积计提(覆盖2022年至Q3)拖累利润率超5个百分点。若剔除此项,实际利润率达33.6%,同比增长33%,超出市场预期。弱于表面共识,主要因该税费未纳入前期指引。结构变化:这反映出国际税务风险对全球业务的潜在影响,但公司称未来冲击有限,强调现金流优化。

自由现金流26.6亿美元,同比增长21%

主要驱动自经营现金流强劲和内容支出收缩(Q3内容投资46亿美元,全年预计170-175亿美元,低于180亿美元目标)。超市场预期,全年指引上调至90亿美元。变化迹象:回购规模加大(Q3回购19亿美元,150万股),显示管理层对估值信心的增强,同时内容投入连续两年趋紧,或受益于AI优化和竞争环境松弛。

订阅用户与ARPU

年初欧美涨价(10-20%)与广告套餐的渗透其实有相当程度上的对冲,整体ARPU从最后一期公布的结果来看,增速应为5%左右,考虑到广告收入目标较坚定,且有强势内容如《KPop Demon Hunters》和《Wednesday》S2的爆火,Q3没有超预期的主要原因可能是用户对广告体验适应期,弱于市场的高预期(受《鱿鱼游戏2》等内容热度的影响)。

所以我们更重要的是看到广告套餐占比上升的同时,虽然从订阅收入上来影响并不好,但未来广告成熟后的人均价值提升潜力。

广告收入是目标全年翻倍(约15亿美元)

Q3为自研广告系统完整季度,但宏观关税和优化期影响投放。当然也有一定AI工具带来的广告干扰。虽未披露具体金额,但确认是 “史上最佳广告季度”,公司维持 “全年广告收入翻倍” 目标(参考市场预估约 15 亿美元)符合预期。

重要的是Q4引入亚马逊DSP系统或加速(可能是引爆点)。美国upfront承诺翻倍,显示广告业务从起步向规模化转型,未来或贡献更多增量收入。

由于奈飞的广告正处于刚起步的增长状态,其表现也会给整个财报季的其他广告公司一定的指引。如果市场对广告业务的预期较高,则部分传统的广告公司可能会面临更大压力。

业绩指引与管理层表达

管理层对Q4和全年展望保持稳健。Q4收入指引119.6亿美元(同比增长16.7%),经营利润率23.9%(同比改善2个百分点);全年收入451亿美元(增长16%),经营利润率29%(因巴西税下调1pp),自由现金流约90亿美元(上调)。我们认为这一指引偏向保守——收入符合共识,但利润率调整反映了税务不确定性的缓冲,而现金流上调则显示内容支出控制的信心;相比激进的广告翻倍目标,这更像是实事求是的姿态,避免过高预期落空。

在earnings call中,公司高管表示将美国upfront承诺翻倍,“现在我们有望在2025年将广告收入翻倍(尽管基数较小)。” 这段话透露出乐观安抚的逻辑,通过强调“记录”和“翻倍”来提振投资者信心,同时以“基数较小”缓冲潜在风险,显示管理层在平衡现实与前景。CFO Spencer Neumann补充:“巴西税务纠纷不会对未来产生重大影响,我们的重点是可持续的盈利增长和成员价值。” 承认短期冲击但快速转向长期焦点,避免市场过度解读负面。

“内容投入收缩是主动控制,而非被动削减,生成式 AI 已开始优化制作效率”,这部分解释现金流强劲的原因,同时暗示成本控制的长期逻辑。

管理层表达中性偏乐观,利用AI和内容亮点(如“AI赋能创作者,在《Happy Gilmore 2》中实现去老化”)来强化叙事,意在安抚投资者负面情绪。

投资要点

短期盈利 “不及预期” 是假象,剔除扰动后基本面扎实。巴西税务的 6.19 亿美元支出是本季盈利的核心变量,剔除后营业利润率(33.6%)、净利润增速(33%)均超预期,说明公司主营业务(订阅 + 广告)的盈利能力未减弱。市场对“盈利 miss”的反应(盘后跌 7%)更多是短期情绪宣泄,而非基本面恶化,后续股价或随情绪平复回归合理区间。

结构性视角看,Netflix的业务趋势呈现分化。广告和体育直播(如NFL圣诞赛、拳击赛事)是可持续的长期赛道,前者借鉴Hulu经验,成熟后ARPU可超基础套餐,后者通过高观赛事件(如Canelo vs. Crawford创世纪纪录)增强黏性;反之,订阅增长依赖短期内容话题(如《Squid Game》S3),但涨价后用户适应期暴露疲软,类似于上季度“高估值下miss即罚”的复刻,可能受马斯克“取消订阅”倡议放大。

现金流与成本控制能力凸显,长期安全垫充足。全年自由现金流指引上调至 90 亿美元,较原目标提升 6.7%-12.5%,即使内容投入按 175 亿上限计算,现金流仍能覆盖内容支出 + 股东回购(Q3 已回购 19 亿),财务健康度无需担忧。此外,内容投入连续两年主动收缩(2024 年 vs2025 年),叠加生成式 AI 对制作效率的优化,未来利润率提升空间仍在,只是节奏较此前 3 个百分点 / 年的目标略有放缓。

战略判断上,管理层策略无明显误区,但内容投入收缩(全年低于目标)值得放大,或许是公司走向平台化,借助GenAI降低成本、横向扩张游戏和直播;然而,忽略税务风险(如巴西案)或需加强国际合规。相比过往,当前更注重盈利而非烧钱抢份额,类似于从“增长股”向“价值股”的转型。

估值方面,当前估值隐含15-20%利润增速预期,以35x远期P/E波动(Mag7中偏后),市场定价已满。短期内容峰值后增长担忧(如收入10-15%假设下,利润放缓至20%以下)导致泡沫感;但相比 $迪士尼(DIS)$ (25x P/E,增长放缓)或 $亚马逊(AMZN)$ Prime Video(嵌入式估值),Netflix的全球渗透和AI优化(如推荐算法、本地化)或被低估,位置上30x以下更具安全垫。若未来收入增速维持 10%-15%、利润增速放缓至 20% 以下,短期估值与业绩增速的匹配度偏低,存在回调压力。

但长期看,广告业务(潜在ARPU提升)、体育内容(未大规模投入)、IP 衍生(如《KPop》玩具合作)仍有未兑现潜力,35x估值锚仍稳固。但考虑到安全边际,我们认为30x(对应股价约 1100 美元)位置更宜布局可能机会更大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看