估值的尽头,是业绩:为什么我看好老虎、拼多多和小米?

2025年的资本市场,最迷人的地方在于它的“悖论”。AI、降息、地缘、通胀——每一个话题都在推着市场上下震荡,但在喧嚣的全球行情里,最不被看好的地方,反而成了资金的避风港。年初到现在,中国股票的表现可谓亮眼: $中国ETF-iShares MSCI(MCHI)$ 涨幅已接近35%,不仅超过全球指数( $MSCI全球ETF-iShares(ACWI)$ +19%),更稳稳压过美股大盘( $标普500ETF(SPY)$ +14%)。

这种走势并非偶然。过去几年,投资者追逐“高成长故事”,而忽略了“现金流与估值”这些老派指标。但在流动性趋紧、通胀高位、估值扩张难再延续的阶段,资金的方向往往会回归最基本的逻辑:谁能赚钱、谁更稳定、谁被错杀。中国企业在这三个维度上,恰恰重新具备吸引力。

当市场回归理性,估值洼地开始浮出水面

过去两年,市场最常见的叙事是“高成长”,无论是AI算力还是新能源革命,投资者更看重“远方的故事”,而忽略了脚下的现金流。可2025年开始,这种叙事正在反转。全球资金重新寻找有真实利润、有现金回报的标的,这恰好是中国市场的优势所在。

很多企业经历了长达数年的估值压缩,如今盈利保持增长,负债水平稳定,现金储备充足,而估值却依然停留在底部区间。换句话说,风险早被定价,而收益空间尚未释放。市场越动荡,越显得“能稳住”的公司稀缺。于是,曾经被忽视的中国资产,正在被重新估值。

三只值得关注的中概股

观察这轮上涨,我们不难发现这并不只是一场纯粹的情绪修复,而是结构性复苏。金融、消费、智能制造等板块齐头并进,说明资金在回归基本面。而在这轮修复过程中,我仍看好3只中概股。

老虎证券

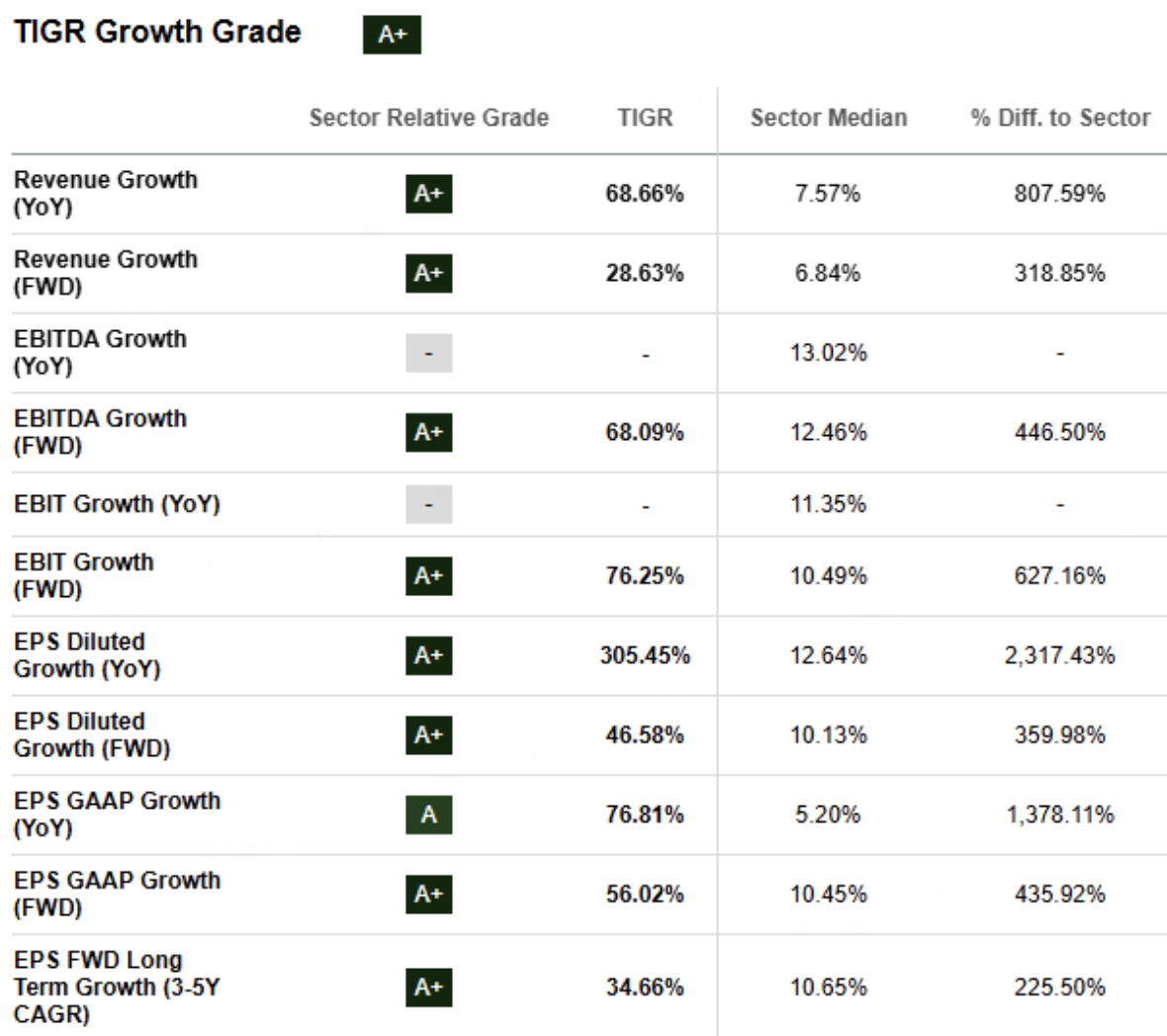

在金融领域,像 $老虎证券(TIGR)$ 这样的互联网券商迎来爆发式增长。今年上半年,TIGR的交易量同比增长超过九成,营收同比上涨近六成。多个季度保持双位数增长。

表面看,它是一家券商,但实际上,老虎更像是一个“投资基础设施平台”。过去两年,它的产品矩阵大幅扩展:不仅推出了T+0自动申赎理财产品,还在新加坡上线了Tiger Boss借记卡,打通了交易、理财、支付、积分的完整生态。更关键的是,它已经在香港获得数字货币交易服务牌照,正式进入数字资产领域,为传统券商业务开辟新增长点。

老虎最大的价值在于“用户结构”和“技术驱动”。它的核心用户是新一代跨境投资者,对产品体验、数据透明度要求极高。Tiger Trade App的体验在同类平台中居领先地位,而公司用TigerAI 驱动的投资分析、个性化推荐系统,正在提升用户性和资产留存率。

从估值看,TIGR目前的Forward PEG仅为行业平均的三成,市现率比同类券商低90%。换句话说,它是一家利润增长快、现金流稳定、估值却仍然在“打折”的公司。对于喜欢“低估+成长”的投资者,老虎正是一只“以小博大”的典型标的。

拼多多

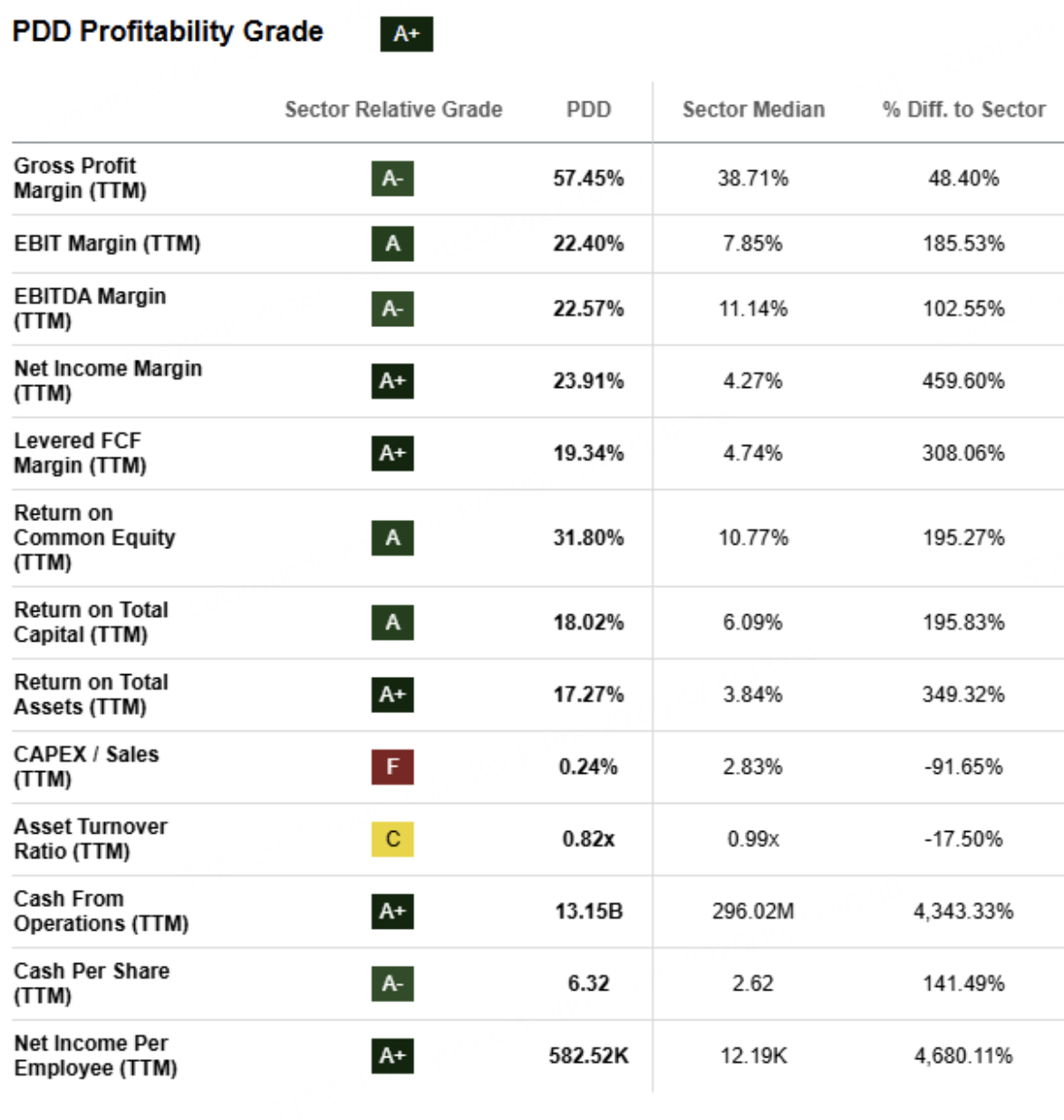

消费领域的代表无疑是 $拼多多(PDD)$ 。短短几年间,它从“下沉电商”成长为全球最具效率的零售公司之一。2025年,拼多多旗下的Temu在全球多个市场站稳脚跟,其海外订单增速已经连续四个季度超过40%。在国内,拼多多的用户规模和活跃度继续提升,电商市场份额进一步扩大。

拼多多的核心逻辑,是彻底重构了“人、货、场”的关系。它用C2M(消费者直连制造)的模式,把流量与供应链打通,减少中间环节,用算法直接匹配供需。这种模式让中国制造的“长尾产能”被高效释放,也让拼多多的毛利率和现金流都显著优于同行。

财报显示,PDD上季度营收同比增长66%,净利润率高达30%,手中握有131亿美元的现金。它的研发投入占比持续提升,AI算法被用于库存管理、用户画像和价格优化,让平台的“运营效率”成为护城河。

更值得注意的是,拼多多的估值依然不贵。它的Forward P/E只有13倍,远低于行业平均的17倍,而利润增长远高于行业平均。换句话说,它是一家盈利高速增长、估值仍被低估的公司。

小米

智能制造与科技方向, $小米集团-W(01810)$ $小米集团ADR(XIACY)$ 无疑是今年最具代表性的标的之一。2025年,小米的营收同比增长39%,连续三个季度业绩超预期,年内股价涨幅超过99%。最核心的变化在于——它的增长不再依赖手机,而来自更高维度的“人车家一体化”生态。

智能汽车是小米的关键突破点。SU7系列的热销让市场重新认识这家公司,YU7车型的上市更是打开了高端市场的大门。小米的造车并非简单模仿,而是将AI操作系统、硬件控制和家居互联彻底融合。车不再只是出行工具,而是“家庭智能终端”的延伸。

与此同时,小米在AIoT(智能设备互联)领域的优势正在放大。其智能家电、可穿戴设备、智能音箱等产品都围绕AI生态布局,形成闭环。2025年第二季度,小米的AI设备出货量同比增长42%,IoT业务毛利率升至22%,创下历史新高。

从估值看,小米的PEG仅为0.31,意味着市场至今还没有完全计入它的AI生态潜力。公司账上有超90亿美元现金,财务结构稳健,未来两年随着汽车业务放量,它的盈利模型将迎来真正的跃升。

经历了几年的低估与冷淡,中国企业正在经历一次真正的重估。不同于靠情绪驱动的短线行情,这一轮上涨的底色是业绩、现金流和效率。老虎证券代表着新一代金融基础设施的崛起,拼多多诠释了中国制造与科技结合的极致效率,而小米正在从“硬件公司”变成智能生态的连接者。

投资的本质,从来不是预测谁会讲更动听的故事,而是谁能在真实的世界里持续赚钱。如今的中国市场,也许正处在一个价值重估的起点——那些稳健、务实、被低估的公司,终将迎来自己的时间。

市场的喧嚣终将过去,确定性才是最终的稀缺品。或许,2025年最值得铭记的一句话是:

“当别人还在讲故事时,能交出现金流的公司,才是真正的赢家。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 时空下流浪·2025-10-22很同意,业绩才是王道,慢慢回归基本面了点赞举报

- 一路走来cd·2025-10-23👀点赞举报

- Lydia758·2025-10-22阅点赞举报