极智嘉-W(02590)——新品发布在即,机构持股存分歧,仓储机器人还能走多远?

$极智嘉-W(02590)$

最近这几天,机器人板块回调比较大,今天极智嘉 - W(02590)盘中一度下跌14个点,截止目前随着最近的中美关系缓和的消息出来,才减少跌幅至10个点。极智嘉从之前的高点往下走了不少,成交量也一直挺活跃,好多人都在纠结要不要卖出清仓。其实小新我也一直在关注这家公司,从打新时小新就持有了,熬过了前期的低迷期,迎来了一波涨势,最高到接近34块,在卖出成本后,一直还拿着观察。所以今天想跟大家聊聊,这波下跌到底是暂时的调整,还是行业真的出了问题?极智嘉这公司,到底还值不值得期待?

一、新品首发在即,但板块低迷:短期波动还是长期转向?

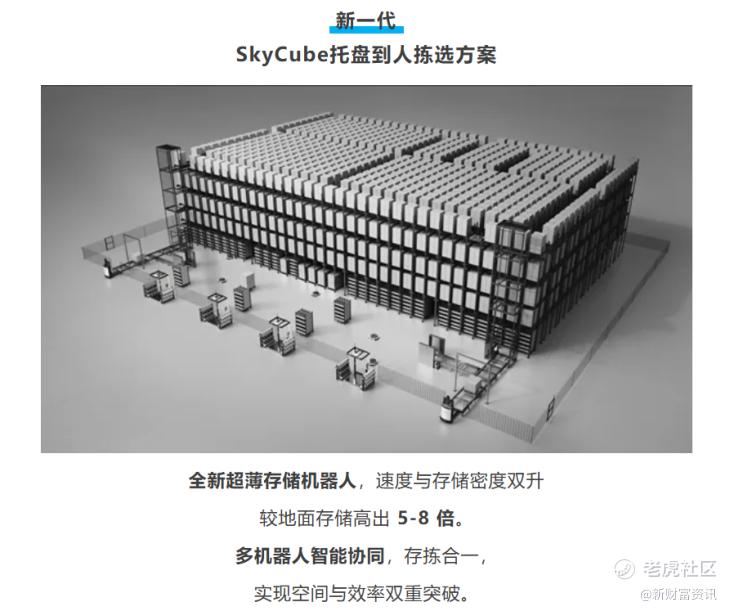

10月28日,极智嘉在上海国际会展中心,会有三款新产品面向市场,主要是新一代RoboShuttle货箱到人拣选方案,新一代SkyCube托盘到人拣选方案,PopPick货架到人拣选方案。三大新一代拣选方案及具身智能新作将进一步夯实极智嘉作为“一站式仓储机器人合作伙伴”的优势,各方案可通过一套软件系统自由组合,灵活适配多行业、多场景需求。

发布会在即,极智嘉-W(02590)股价大幅回调。回调的原因一部分是受到中美关税环境的影响,因为有投资者担忧极智嘉的核心客户有部分是美国的大型零售商沃尔玛和亚马逊,会对其未来业绩有影响,还有部分原因是整个机器人板块在调整,还有就是极智嘉本身股价与其低点相比已涨幅80%,部分获利投资者获利了结。

本身极智嘉这个标的,机构对其的态度也是有较大分歧的。从行业基本面看,仓储自动化市场仍有12.3%的年复合增长预期,极智嘉2025年上半年营收增速回升至30.96%,且经调整EBITDA转正,显示行业需求与公司运营效率存在改善基础,短期波动特征显著。

2025年上半年,极智嘉收入高度依赖机器人解决方案销售,该业务同比增长31.46%,而RaaS服务收入从2024年的2.05亿元降至107.2万元,占比从14.1%缩减至0.1%。这种业务调整使公司更依赖硬件销售,但也导致存货周转效率下降。上半年存货规模显著高于同期营收(10.25亿元),反映出库存积压问题。经营性现金流为负,主要因存货增加、原材料采购支出增加及汇率波动影响,导致现金流“失血”加剧。

短期需观察IPO募资后的产能消化进度,长期则取决于研发转化与盈利模式突破,当前低迷更偏向“短期承压下的价值重估”而非行业转向。

二、极智嘉:穿越周期的核心竞争力

作为连续六年全球最大仓储履约 AMR 提供商,极智嘉的基本面非但没有恶化,反而在 2025 年上半年迎来显著改善。

1. 财务数据释放积极信号

上市后首份半年报显示,公司营收达 10.25 亿元,同比增长 31%;经营亏损收窄至 8216 万元,较上年同期的 2.09 亿元大幅收窄 60.7%;经调整净亏损更是锐减 94% 至 1189 万元。盈利能力提升背后,是毛利率的持续优化 —— 从 2022 年的 17.7% 攀升至 2025 年上半年的 35.1%,规模效应与产品结构升级的双重红利逐步兑现。

2. 全球化与客户结构筑高壁垒

极智嘉的全球化布局已成为抵御单一市场波动的 “压舱石”。2025 年上半年,非中国大陆收入占比达 79.5%,8.15 亿元的海外收入规模较去年同期近乎翻倍。在 40 多个国家设立的 48 个服务站点,使其深度受益于不同区域的需求轮动 —— 当欧美绿地设施建设放缓时,亚太市场仍保持高增长,美国市场的自动叉车需求更是超预期爆发。

客户层面,公司服务着 63 家《财富》500 强企业,2024 年复购率达 74.6%,亚马逊、沃尔玛等龙头客户的持续订单为收入增长提供稳定支撑。2025 年上半年新增 40 家渠道商后,订单规模同比增长 30.1% 至 17.6 亿元,展现出强劲的市场渗透能力。

3. 技术与产品矩阵形成护城河

依托 1867 项专利构建的技术壁垒,极智嘉打造了业内最完整的 AMR 解决方案矩阵:货架到人拣选效率达行业两倍,货箱到人系统存储高度突破 12 米,托盘到人方案库容提升最高 500%。这种技术优势在细分市场转化为份额优势 ——2024 年以 28.6% 的市占率领跑中国箱式仓储机器人市场,远超第二名快仓智能 19.4% 的份额。

三、赛道前景:三大驱动力支撑长期增长

短期波动难掩仓储机器人行业的长期价值,三大核心逻辑仍在强化:

1. 替代人工的经济性愈发凸显

全球劳动力成本持续上涨,而移动机器人价格降幅趋缓,部分品类甚至因原材料成本传导出现涨价。这种 “一升一稳” 的格局,使 AMR 投资回报期缩短至 12-36 个月,较传统自动化设备更具成本优势。对第三方物流、食品饮料等劳动力密集型行业而言,自动化转型已从 “可选项” 变为 “必选项”。

2. 应用场景从电商向全行业延伸

尽管电商领域需求增速放缓,但制造业、医药冷链等上游行业正接力成为增长引擎。在近岸生产趋势推动下,制造商加大自动化投资,2024 年食品饮料行业自动化增长率已显著提升;医药冷链领域对仓储机器人的需求也以 26.3% 的增速扩张,为极智嘉等龙头打开新市场空间。

3. 政策与资本双重加持

政府近年密集发政策推机器人产业,《机器人产业发展规划(2025—2030 年)》定 2030 目标,多地设基金助技术突破与应用。资本层面,随着核心零部件国产化率提升、成本下降(人形机器人单机成本预计2025年底降至3.5万美元),资本加速涌入量产临界点。政策与资本形成共振,推动产业从技术研发向规模化应用过渡。

四、风险与机遇:极智嘉的破局之道

投资者需警惕两大风险:一是欧洲市场受能源成本与通胀影响需求放缓,二是价格竞争可能挤压毛利率空间。但公司已通过战略调整积极应对:在欧美聚焦高毛利的自动叉车与 “料箱到人” 产品,在亚太强化渠道布局,同时依托模块化生产降低核心组件成本。

更值得关注的是潜在机遇 —— 极智嘉若纳入恒生综合指数并获得沪港通资格,有望迎来增量资金入场。参考同类公司经验,纳入互联互通机制后股价平均涨幅超 200%,这对当前股价处于估值洼地的极智嘉而言,无疑是重要催化剂。

结语:波动中的成长确定性

仓储物流板块的放量下跌,实则为长期投资者提供了布局良机。极智嘉凭借全球化布局、技术壁垒与持续优化的财务指标,已具备穿越周期的能力。随着 AMR 渗透率从 2024 年的 8.2% 向 2029 年的 20.2% 迈进,这家全球龙头的成长故事才刚刚展开。短期股价波动不改长期价值,仓储机器人的智能化浪潮,仍在加速前行。

最后,小新发一下小新的持股图,短期内小新会观察一下极智嘉这次调整会不会沿着60日线走,如果沿着60日线走,小新会再进行加仓,加仓价格现在还没看到平台位,不好预估,如果加仓了也会再告知大家,同时也会考虑其新品发布的整体情况,持股周期预计拿到2026年3月份极智嘉进港股通后。投资者可以参考,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。