腾讯加持+技术破局,明略科技打新值得上车吗?

$明略科技-W(02718)$ $腾讯控股(00700)$ $晶泰控股(02228)$

今天依旧是小新唠新股——明略科技 - W(02718),顶着 “中国最大数据智能应用软件供应商” 头衔的企业,不仅有腾讯、红杉等明星股东护航,还带着多模态大模型等硬核技术闯关港交所。但亮眼数据背后,2024 年净利润暴跌 97.5%、研发投入连续缩减的隐忧也不容忽视。今天就带大家拆解这家 AI 独角兽的打新价值,看看是真香还是踩雷陷阱。

一、公司基本面:盈利拐点显现,业务结构待优化

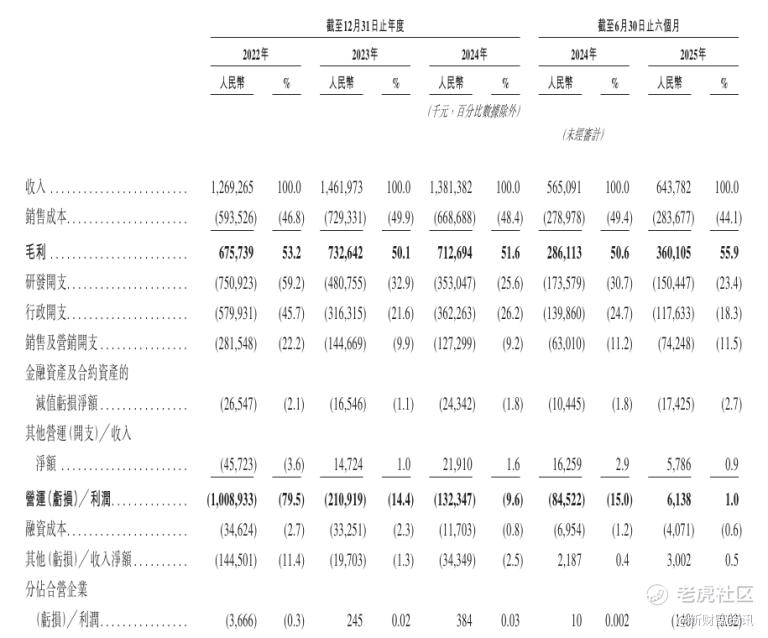

明略科技深耕数据智能领域 16 年,核心业务分为营销智能与营运智能两大板块,服务涵盖宝洁、宝马、百胜中国等 135 家财富世界 500 强企业。财务数据呈现明显拐点:2025 年上半年营收 6.44 亿元,同比增长 14%,经营利润614万元,成功扭转去年同期亏损,经调整营运利润达 2688 万元,标志着规模化盈利的开端。

毛利率的提升成为关键支撑,2025 年上半年攀升至 55.9%,同比增加 5.3 个百分点,主要得益于高毛利的营销智能业务占比提升至 55%。不过业务结构仍存隐忧:营运智能业务以 16.8% 的增速成为增长新引擎;而行业解决方案业务占比不足 10% 且毛利率为负,成为业绩 “拖油瓶”。

值得注意的是,2025 年上半年 2.04 亿元净亏损主要来自优先股公允价值变动的会计处理,上市后该影响将消除,实际现金流保持健康,应收账款周转天数优化至 78 天,显示资金管理能力提升。

二、招股核心信息:基石阵容豪华,架构存特殊安排

明略科技于 10 月 23 日开启招股,至 10 月 28 日截止,预计 11 月 3 日在港交所挂牌,由中金公司独家保荐。此次招股采用机制 B,香港公开发售初始分配比例 10% 且不设回拨机制,定价为 141 港元 / 股。

基石阵容堪称豪华,7 名基石投资者合共认购5900万美元发售股份,包括腾讯控股(00700.HK)全资拥有的Huang River Investment Limited、晶泰控股(02228.HK)旗下QuantumPharm,以及Hundreds Capital、GFH Financial Group等知名机构与个人投资者,占比约 45.1%,为股价提供一定安全垫。股权架构上,公司采用不同投票权架构,创始人吴明辉通过持有 B 类股份,以 10.57% 的持股比例掌控 53.54% 的投票权,虽保障战略连续性,但也存在治理失衡风险。

三、核心技术与产品:三大技术筑壁垒,案例验证落地力

(一)超图多模态大语言模型(HMLLM)

作为获 ACM MM2024 最佳论文提名(提名率仅2%)的标杆技术,HMLLM 通过超图结构构建视频、脑电波等多模态数据关联,首次实现 AI 与非标生物模态数据的深度结合,能精准捕捉人类情感与行为意图。同时搭建领域首个主观响应指标广告视频数据集,为技术评测提供量化依据。

落地产品中,广告测试平台 AdEff 可将效果验证从 “周级” 压缩至 15 分钟,预测结果与真人一致性达 89%,已服务多家 500 强企业;电商素材工具 “妙啊” 能自动生成爆款脚本,实现 “输入需求 - 输出成片” 全自动化,帮助企业降低创作成本。例如某快消品牌通过 “妙啊” 生成的广告素材,传播转化率提升 37%。

(二)DeepMiner 企业级专有大模型

采用多智能体架构(MoA)的 DeepMiner,通过智能中枢、分析决策中枢与自动化执行引擎三大模块协同,实现 “可信” 与 “高效” 双重优势。其 “AI 幻觉” 率远低于通用模型,且自动化执行引擎登顶 Mind2Web、OSWorld 全球榜单 SOTA。

在零售行业,百胜中国借助该模型实现门店人货场数字化管理,库存周转效率提升 22%;政务领域服务的上海地铁,通过数据分析优化运营调度,高峰时段运力提升 15%。截至目前,该产品线已服务超 2000 家头部企业,印证商业落地能力。

(三)数据智能产品线矩阵

以秒针系统、明智中台、明智工作为核心的产品线,形成全场景服务能力。秒针系统为宝洁、欧莱雅提供营销一体化方案,2025 年上半年贡献 3.54 亿元收入;宝马通过明智工作系统优化销售流程,客户成交周期缩短 28%。

四、风险提示:多重暗礁需警惕

1. 技术与研发风险

研发投入连续三年缩减,从 2022 年的 7.51 亿元降至 2024 年的 3.53 亿元,降幅达 53%,而 AI 行业正处于技术竞赛白热化阶段,投入不足可能导致竞争力下滑。更值得警惕的是,超过 60% 的 AI 训练成本依赖第三方云服务,若遭遇供应链限制,技术生态可能崩塌。

2. 财务与客户风险

2024 年净利润同比暴跌 97.5%,虽 2025 年上半年实现盈利,但依赖非经常性因素,主营业务盈利能力仍存疑。营运智能业务客户减少 82 家,大客户合作规模收缩,存在 “客户越多、盈利越弱” 的隐患。此外,12.3 亿元商誉若发生减值,将直接吞噬利润。

3. 市场竞争加剧

人工智能行业技术迭代迅速,公司面临腾讯、阿里巴巴等科技巨头及专业AI公司的激烈竞争。这些对手拥有更雄厚的资本和更先进的技术平台,可能快速抢占市场份额。

五、总结

综合来看,明略科技的打新价值呈现明显的 “双刃剑” 特征。利好方面,AI 技术有实际落地案例支撑,2025 年上半年盈利拐点显现,腾讯领衔的基石阵容也提供了安全感,且作为香港重点引进的 AI 企业,或能享受政策红利。

但风险同样不容忽视:研发投入缩水、客户流失、市场竞争加剧等问题未根本解决,AB 股架构下的治理风险也需警惕。对于打新投资者,若能承受短期波动,可全仓参与 —— 毕竟 AI 赛道长期前景向好,且公司已迈出盈利第一步;但追求稳健的投资者建议观望,待其主营业务增长与研发投入形成正向循环后再介入。毕竟打新不是赌大小,看懂风险再出手才是王道。

最后小新提示,下周一周二赛力斯可能招股,这两个票可能会资金撞车,大家合理利用手上现有打新资金。祝大家手气爆棚,这波打新个个中签,持仓飘红!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。