当阅文插上AI翅膀

阅文是我关注了近十年的老票

我从阅文一上市就关注了,因为年轻的时候很喜欢看网络小说,从青龙道、缥缈之旅到狼牙,在阅文的网文平台上我花的时间估计没有1000小时也有大几百小时,所以我可以说是阅文超过20年的用户了。

既然是做投资,花了这么多时间以及充值,比如在二级市场赚回来。

我记得17年上市时候我仔细研究过,后来没有碰的原因是觉得网络小说这个商业模式有点问题。我记得当时起点的点卡特别贵,我算过看完一本长篇玄幻小说要花大几百甚至上千块。

当时我的思考是,因为盗版猖獗,真正愿意付费买书看的用户太少了,所以起点中文商业模式不是正常的用户付费买书看,而是收割头部粉丝,投喂创作者。

这种商业模式我当时看的不太懂,我对阅文活跃用户总数、付费率和ARPU的变动趋势并不看好,而且加上阅文估值超贵,所以一直没有开展对阅文的投资。

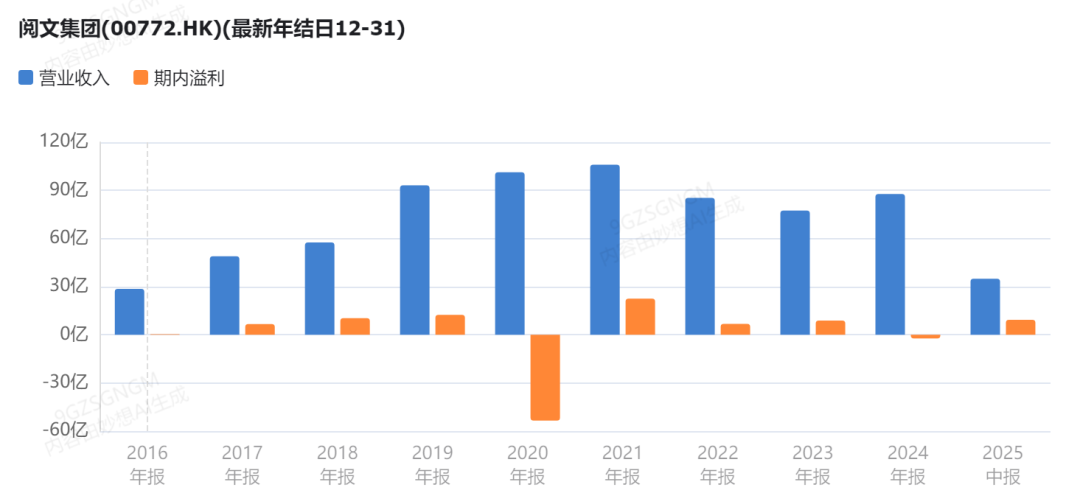

8年之后回看当时的决策,无论当时理解的是否深刻和正确,反正阅文的用户数量和收入确实印证了成长性的问题:

公司的收入在21年见顶,利润则上下波动,这样的业绩走势很难给好的估值。

新丽传媒是收入和利润波动的扰动因素

阅文集团于2018年以155亿元人民币估值收购新丽传媒100%股权,其中采用“现金+股份”结合的支付方式(51亿元现金,104亿元股票)。此次交易为高溢价收购,相较于2018年上半年腾讯从光线传媒手中接盘新丽传媒27.64%股份时对应的120亿元估值大幅提升。若按新丽传媒2017年净利润3.77亿元测算,当时收购估值的PE高达41倍

当年阅文收购新丽传媒有各种段子,讲这一个帮投资人填坑的关联交易。现在看来段子说的没错,去年一次性计提了新丽传媒11亿的减值准备。当时阅文集团支付了51亿现金,以及104亿股票,以2018年的股价计算,现在股权支付这块倒是也跌了70%了,不过整体肯定是贵的。

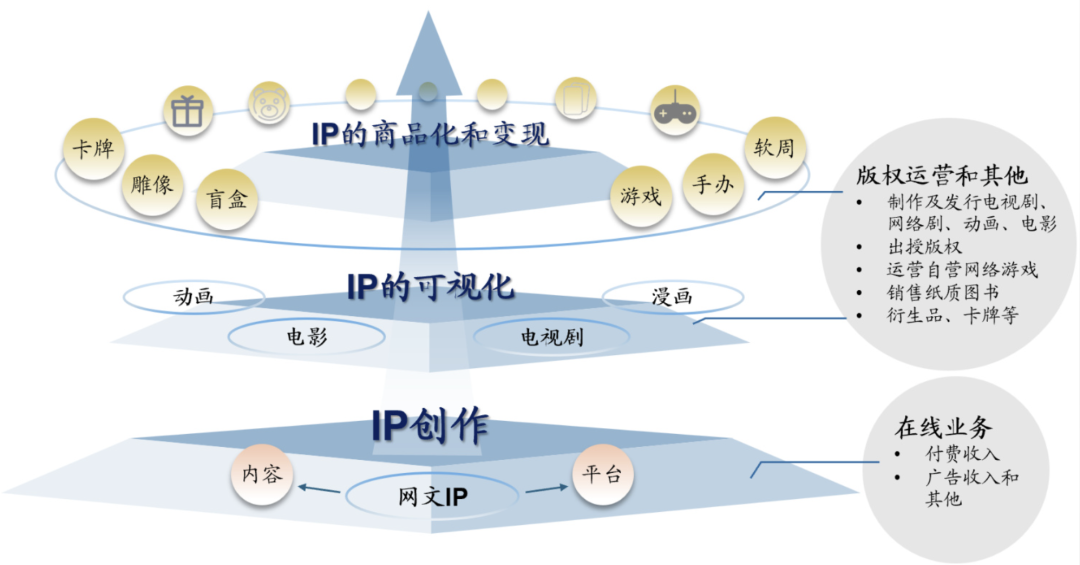

阅文本身的商业模式非常好,作为中国最大的在线小说平台,阅文向平台作者支付版权费,根据作品的商业化方式和合同,主要采取阅读收入分成+IP授权收入分成的方式,收入结算自动化、明细透明,特别优秀作者还能获得保底、激励金等额外奖励。

说白了,阅文几乎是一个包赚不亏的生意,作者的小说火了,能够带来更多的付费会员,阅文就给你分会员费。小说不火,阅文也不亏钱。如果将来改编成动漫或者影视剧,赚了钱阅文继续分钱,不承担任何风险。

但新丽传媒作为传统的影视剧制作公司就不一样了,电视剧电影都是先投钱,多少年之后才知道能不能赚钱。影视剧公司收入和利润波动很大,其的商业模式比阅文集团的原有商业模式差太多了。

不过这都是过去式了,18年到现在也7年了,烂摊子也都消化的差不多了。如果我们把最近两年新丽传媒剔除掉看阅文的收入和利润还是不错的:

|

年度 |

收入(剔除新丽) |

同比(YOY) |

利润(剔除新丽) |

同比(YOY) |

|

2023 |

17.1 |

- |

6.4 |

- |

|

2024 |

23.5 |

37% |

8 |

25% |

|

2025(上半年) |

【】 |

35% |

5.43 |

35% |

阅文的成长引擎

-

传统业务稳定

阅文传统的IP版权运营业务,包括会员费、广告收入、传统IP衍生收入,比如通过影视和游戏授权等,在我看来比较稳定,过去两年在《热辣滚烫》《与凤行》《庆余年2》《玫瑰的故事》《大奉打更人》等优质IP的引领下,增长不错。

但这部分业务的成长性,受制于传统IP衍生变现模式,即通过影视和游戏变现的不确定性,而且弹性空间也有限。

-

AI是未来阅文用户和收入增长的引擎

(1)用户成长性:海外用户增长+IP可视化用户扩圈

-

海外用户

阅文在海外在线阅读平台WebNovel全球累计下载量已突破2亿次,月活跃用户(MAU)接近4000万,常年位居多国图书App榜单前列。东南亚是其最大的用户来源地,而以美国为主的北美市场则是其核心收入来源,展现了强大的用户付费潜力。

未来我们看好AI技术带动阅文海外平台内容与用户双增长AI翻译极大提升了平台优质内容的供给与多语种用户的覆盖,AI翻译作品收入同比增长38%,在平台小说收入中的占比超35%。AI创新拉动了全球用户渗透和产品活跃。截至2024年底,Webnovel累计海外访问用户已接近3亿,2025年继续保持快速增长并稳定输出优质IP。

|

时间节点 |

访问/用户规模 |

内容供给(原创新作/翻译) |

结构及亮点 |

|

2022年末 |

数千万(未明示) |

中文译文2900部、原创50万部 |

内容生态初步成型、加速扩张 |

|

2023年底 |

接近3亿 |

70万原创、46万作家 |

海外作者和用户高速增长 |

|

2024年底 |

持续增长 |

6800部译文、70万原创 |

AI翻译应用强、国际化扩展明显 |

|

2025H1 |

持续扩容(趋势) |

1万部译文、77万原创、7200部AI翻译 |

内容供给多样化、AI赋能生态 |

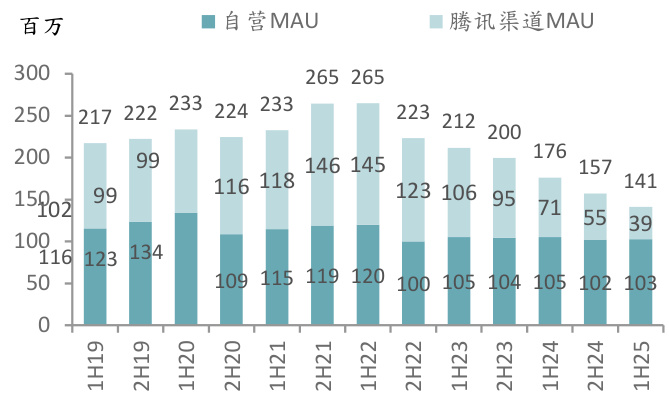

不过公司并没有详细披露海外用户情况,暂时也没看到海外用户快速增长的证据,有媒体报告目前海外的月活跃用户大约4000万,我们认为海外一片蓝海,未来活跃用户数量是有可能超过国内的,但这块需要持续跟踪。

-

AI加速IP可视化,扩大阅文IP的触及用户

其实阅文(起点中文网和qq阅读等核心app)从2017年上市到现在用户数一直在1亿多点,没什么变化。而公司已经明确了IP可视化的发展战略。

文字IP按照衍生品的制作成本和投资风险,依次的衍生阶梯为漫画--->漫剧--->动漫--->电视剧--->电影。

很明显,文字的用户是最少的,现在人都懒得很,没几个人爱看书,这么多年了阅文的月活跃用户还是一个亿。但是每天刷视频的人有十个亿。

随着视频AI越来越成熟,从小说衍生到漫剧变得非常简单,即使是高质量的动漫制作成本也只有传统动漫的30%,并且可以将制作周期缩短60%。随着AI技术越来越强,还可以进一步压缩制作成本和制作周期。

可以说,AI技术帮助阅文无限降低了IP可视化的战略的实施门槛,加速了战略落地,且大幅度降低了可视化过程的风险。

我无法预计阅文未来三年用户能够增长多少,但我非常确定,未来会有成千上万的阅文IP转化成的漫剧、动漫和短剧在阅文自有平台(腾讯动漫)和抖音、视频号这样的短视频平台,以及爱优腾这样的长视频平台上线。

阅文的IP不可能只辐射1亿的月活跃用户了,未来会形成IP生态矩阵,每天都会辐射数亿中国人,甚至以十亿记的更多的全球用户。

(2)收入

卖方目前给的未来业绩预测:

我认为阅文未来收入增长来自于IP可视化加速和影视行业价值链分配变革

第一,IP可视化(包括漫剧、动漫、段剧)产生的广告、付费订阅收入,现在公司这块收入目前主要靠24年刚开始布局的短剧,大约有3-5亿元左右。随着AI视频技术成熟,这块收入的商业模式已经发生变化,制作成本和投资风险被大幅度降低,因此这部分收入的空间应该是现在的十倍以上。

第二,AI技术导致影视行业价值链分配变革。

传统影视行业,版权方能够按到总收入的5-10%,制作成本大约40-50%,发行和平台方拿走40-50%。AI技术大幅度降低了制作成本,因此会有大约25%的总收入多出来供版权方和平台分配。

在视频AI技术爆发之前,制作需要提前投入,而收入具有不确定性因此阅文没必要参与制作环节。现在有了成熟的AI基数,版权方完全可以主导视频制作环节,把制作环节的40%的收入分配权拿过来。

特别是漫剧用了AI技术后,制作成本极低,动漫制作也变得简单很多,阅文现在完全有能力掌控这两种视频的制作环节。未来待AI技术进一步成熟,也许3年、也许5年,当长剧也可以大部分使用AI制作的时候,版权方将拥有更大的收入分配比例。

阅文的管理层

之前没跟踪过,未来需要持续跟踪。

-

管理层(以侯晓楠为核心)在战略与执行上形成清晰的“精品内容+全产业链IP商业化+AIGC能力升级”的路线:自2023年管理层调整以来,持续强调版权保护、付费优先、与腾讯生态深度协同及AI赋能,组织架构多轮升级,IP开发与商品化显著提效。

-

管理层能力的可验证指标:在线业务付费生态企稳、核心IP运营两年强增、衍生品GMV突破并渠道全面铺开、业绩会沟通聚焦ROI与质量、明确短剧与授权游戏等高毛利增长线,体现较强的资源整合与跨形态变现能力。

-

股权层面:腾讯通过三家全资子公司合计持股约56.3%–57.4%,管理层合计持股约4.52%;参考资料显示公司层面实施回购及长期股权激励安排,未出现“管理层频繁减持”的明确披露。

-

业绩发布会表现:管理层系统阐述“付费优先”与渠道优化(解释免费渠道MAU下滑与付费转化提升)、披露运营数据与投入边界(如ARPPU、营销费用与AIGC投入),并给出新丽产能与短剧规模化的定量指引,沟通框架清晰透明。

风险

阅文的用户和收入分拆很复杂,影视收入波动大,无法预测,未来如果短期的收入因为排期出现波动,会影响股价,这块需要持续跟踪。

漫剧、短剧上线情况,ROI情况,需要长期跟踪,收入不知道什么时候会有爆发点。

总结一下,阅文集团作为最大的在线小说IP持有方,是最受益于AI视频技术的公司,AI技术让制造环节变得廉价,大幅度压缩了漫剧、动漫、影视剧这些可视化IP的制作周期。斗罗大陆爆火之后,大约5-7年才看到动漫和电视剧陆续上线,现在这个时间可能会变成小说还没连载完,漫剧和动漫就已经同步上线了。

另一方面,可视化IP出圈后,还可以反哺小说IP。庆余年电视剧火了之后,小说的订阅量也暴增了几倍,进而带动付费用户数量增加。

我看好阅文受益于AI技术带来的红利,相信可视化IP带来的收入,再加上AI解决了语言文字翻译,甚至是视频内容(演员人种等等)本地化的问题,优秀的文学作品不再受地域限制,阅文海外是一片蓝海。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。