【港股打新IPO】明略科技申购情况及打新分析

公司名称:明略科技(02718.HK,以下简称“公司”)

保荐机构:中金

绿鞋:中金

基石投资者:44.9%

募集期:10月23日-10月28日

上市日期:11月3日

主营业务:数据智能应用软件提供商

一、保荐、绿鞋、基石

中金独保,中金绿鞋。

基石有44.9%,占比不算低,一共有7家。

最亮眼的莫过于腾讯,占5.3%的基石,腾讯也是公司当前第一大股东,三家子公司从C轮开始介入(伏笔),持股27%。与其相比,公司实控人吴明辉仅持股10.57%,但拥有54%的投票权。

机构投资者还有两家,晶泰控股和GFH Financial Group,其他全是个人投资者或者个人投资者名下的投资公司。

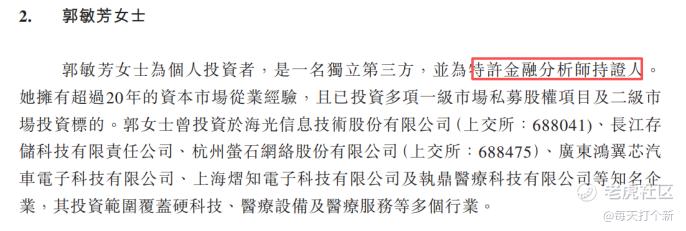

其中,第一大基石郭敏芳占比足有15.3%,也是个CFA哈哈哈。

打新指数:★★★★

二、孖展情况

懒得截图了,招股第一天大家钱还锁在“四小龙”里面没出来,公司的孖展理所当然的低,现在只有165倍出头。

机制B,10%,1.8万手货

打新指数:★★★

三、估值测评及基本面分析

公司的经调整净利润从2022年的亏损11亿,下降至2024年亏损4511万,2025年上半年扭亏,盈利2487万。

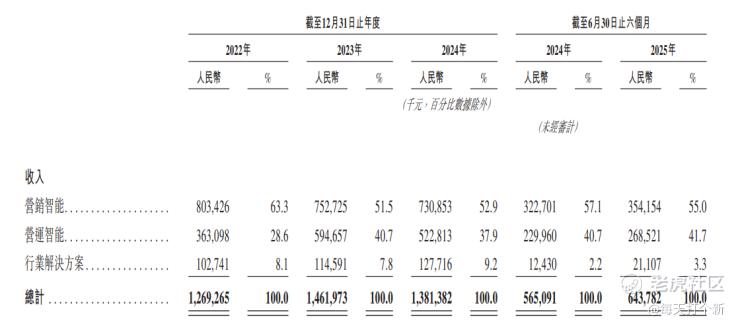

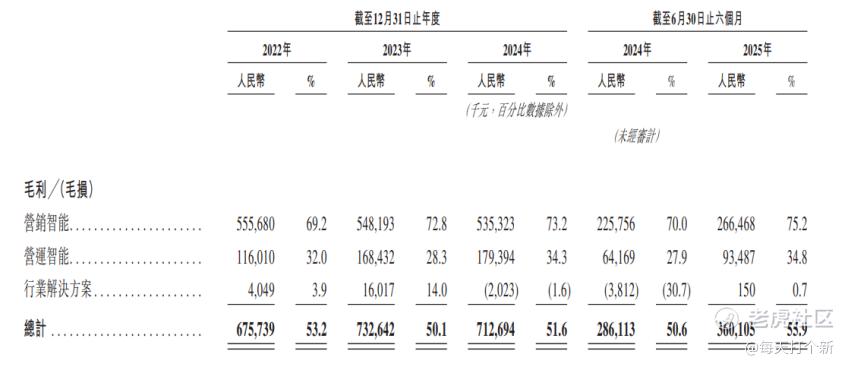

表面上看公司大幅减亏,扭亏为盈,但实际上业务端发展停滞,从2022年到今年上半年,公司营收在12-15亿内波动,毛利率在在50%-52%区间波动,并未明显增长。

扭亏的主要原因是三费的减少,2022年三费总占比为127.1%,2025年上半年为53.2,公司靠着勒紧裤腰带实现扭亏为盈。其中,研发开支从2022年7.5亿,大幅下降至2024年的3.5亿,且2025年上半年同比继续下滑,主要由于公司放弃行业解决方案和组织职能业务的开发。

说来有趣,被放弃的行业解决方案业务虽然占比不高(不到10%),却是公司唯一一个营收持续上行的业务,而花了大钱研究的组织职能业务并未实现商业化,钱打了水漂。

公司表示,放弃这两项业务后,后续战略中心会移至营销智能和营运智能两个条线,那我们就看看这几个业务发展情况。

首先,作为唯一一个毛利率在整体毛利率之上的业务,营销智能,贡献营收是持续下滑的,业务占比是下降的。其次,营运智能2023年迎来一波爆发,收入近乎翻番,但规模效应失效,毛利率不增反降,后续调整之后才逐步上升。

总的来说,公司的营收增长曲线和业务及毛利结构不像是一个稳定、高速、健康发展的企业,有诸多矛盾点,比如行业解决方案收入增长却战略放弃,营销智能业务为利润支柱却持续萎缩,营运智能2023年营收大增却毛利率下滑,次年营收下滑毛利率反而增长,总体给人一种混乱的感觉。

公司自己也表示“各方面都面临激烈竞争”。根据弗若斯特沙利文的报告,公司在2024年以仅13亿的收入就能排在行业第一位,而市占率只有3.8%,可见行业高度分散。

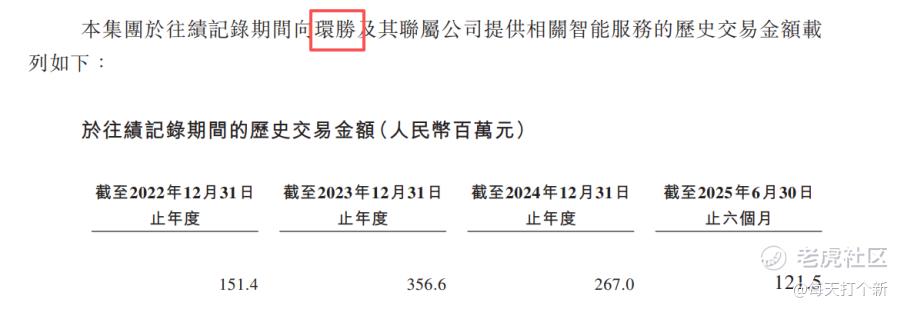

另外,公司原本就没啥增长的业绩其实还有一个疑点,那就是关联方交易。

根据五大客户情况,我们发现2022年至今,每年的第一大客户都是客户F,以2023年(营运智能业务大涨3亿)为例,客户F贡献3.566亿营收。

而在招股书关联交易部分我们看到,有一家叫环胜的是公司的关联方,2023年贡献金额3.566亿营收。

这里篇幅有限,只列出2023年数据,大家有兴趣可以看看招股书,客户F每年贡献营收和这个关联方环胜完全匹配,因此可以实锤客户F就是环胜。

2022-24年,公司营收同比分别增2亿,减0.8亿,与来自关联方环胜的营收变动几乎完全一致!也就是说剔除这个关联方后,公司营收基本没有增长。

你是故意的,还是不小心的?

公司虽然2025年扭亏,但是经营性现金流依然净流出,不具备造血能力。

一般来说,我们看公司大多更关注经调整净利润,因为排除了可赎回优先股的估值变动、上市费用等与主营业务不相关的收入或亏损,但这家公司有点意思,如果你看经调整净利润公司是减亏的,但如果你看原始净利润,公司2022年净利润高达16.4亿,2025年上半年反而亏损2亿。

之所以会出现这种情况,是因为公司估值不断下滑,一级市场投资者被套一批(包括腾讯)。

2020年11月,公司完成了1.3亿美元的E2轮融资,估值约29.2亿美元,结果2023年11月底的F1轮融资,估值就只剩约5.4亿,估值缩水超80%。(腾讯参与的C轮融资投前估值在5-16亿美元之间)

最抽象的是2个月后的F3轮,估值短短俩个月翻两倍,高达16.7亿美元!这轮投资有谁参与?除了腾讯3家子公司之二,就是实控人吴总旗下的Mine Mine International,全是自己人,外部机构只有一家金汉王,就是不知道是被忽悠来的,还是另有抽屉协议。

然后9个月后就递表上市,左脚踩右脚,估值蹭蹭涨,这16.7亿美金的估值怎么来的,明眼人一看便知。

既然说到估值那便多看一下,公司刚扭亏,我们就算算市销率。

公司的市销率13.9,百融云市销率才1.4倍,后者还是一家营收稳定增长,且稳定盈利的公司。

打新指数:★

结论:

公司依托,不过能把南山必胜客套住也确实是他的本事。

上市就是为了解套的,但是上市前都进行市值和营收的“管理”,上市后到解禁的一年内会不会有主力?

大概率属于捏鼻子申购那一类。

打新指数:★★~★★★

修改于 2025-10-24 22:35

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 像风呢喃·2025-10-26精彩主营业务变化及业绩贡献比,公司大客户营收占比,融资情况涉及关联方,对比同行业竞争对手,全面。点赞举报