广和通:全球模组龙头的技术深耕与长期增长逻辑

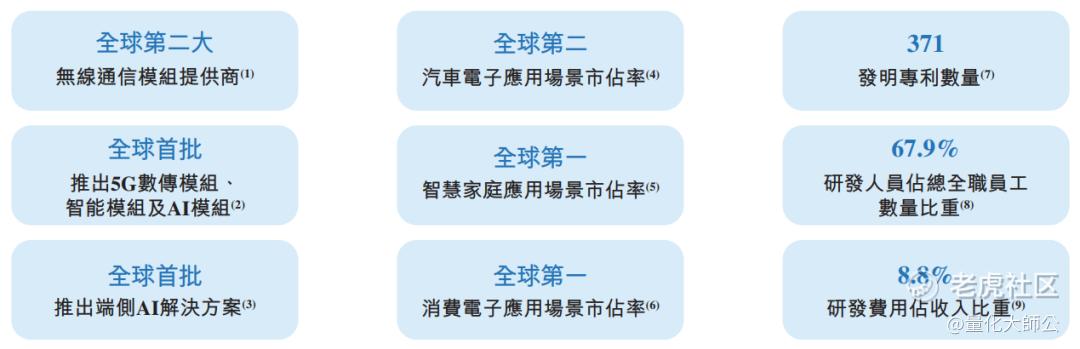

深圳市广和通无线股份有限公司自 1999 年成立以来,始终聚焦无线通信模块研发创新,现已成长为全球第二大无线通信模块提供商,市场份额达 15.4%,成功登录港交所。

公司以模块产品为核心,逐步延伸至端侧 AI、机器人等定制化解决方案,业务覆盖汽车电子、智慧家庭、消费电子、智慧零售等多元场景。在 5G、AI 与物联网技术加速渗透的背景下,广和通凭借技术积累与市场拓展,正迎来新一轮增长机遇,为投资者创造长期价值提供坚实支撑。

多场景龙头地位稳固,分散风险且承接增长红利

广和通在无线通信模块领域的竞争力不仅体现在全球第二的整体份额上,更在核心细分场景中形成局部垄断优势,构建起抗风险与促增长的双重壁垒。

在汽车电子领域,公司以 14.4% 的份额排名全球第二,该场景全球市场规模达 117 亿元,占全球模块市场的 26.8%,且受益于新能源汽车普及,相关模块市场预计未来年复合增长率达 26.5%,为公司提供明确增量;

在智慧家庭领域,其以 36.6% 的份额稳居全球第一,对应市场规模 66 亿元,预计未来几年保持 11.2% 的稳健增速,成为业绩基本盘的重要支柱;而在消费电子领域,公司更以 75.9% 的绝对份额独占鳌头,深度绑定主流客户,收入确定性极强。这种多场景龙头的布局,既通过业务多元化分散了单一市场波动风险,更依托各细分赛道的增长红利形成业绩合力,进一步巩固了公司在全球市场的核心竞争力。

技术创新锚定 AI 前沿,打造高附加值增长引擎

广和通始终以研发为先导,从 5G 技术先发布局到 AI 融合突破,持续构建技术护城河,推动产品向高附加值领域升级。

广和通的技术先发优势显著,早在 2019 年便联合英特尔推出全球首批 5G 数传模块,作为全球首批开发智能模块与 AI 模块的企业之一,其技术积累领先行业。

同时,公司已将 AI 技术深度融入端侧解决方案与机器人整机方案,例如与全球知名具身智能机器人企业合作推进 Fibot 项目,视觉识别解决方案也进入头部机器人供应链且单机价值量达 3000-5000 元,与此同时,AI 玩具大模型、智能语音助手、割草机器人等创新产品已实现批量出货,形成多元化 AI 产品矩阵。

此外,端侧 AI 市场预计未来复合年增长率达 39.6%,公司的技术布局与产品落地,不仅显著提升了产品附加值,更抢占了该赛道的先发优势,为业绩增长开辟新的高弹性空间。

财务韧性凸显,战略投入支撑长期增长

尽管 2024 年公司因出售部分业务资产出现短期业绩波动,但核心业务的增长韧性与清晰的战略投入规划,仍为长期发展奠定坚实基础。

剔除一次性资产出售影响后,2025 年上半年核心业务收入同比增长 23.49%,净利润同比增长 6.54%,清晰体现主营业务的盈利潜力,且 2022-2024 年期间,公司收入从 52.03 亿元增至 69.71 亿元,利润同步提升,毛利率保持相对稳定,反映出良好的成本控制能力与产品结构优化成效。

在募资用途上,公司计划将全球发售所得资金的 55% 投入 AI 与机器人研发以强化技术壁垒,15% 用于深圳制造设施建设以提升产能响应效率,其余资金则用于优化财务结构与补充营运资金,每一笔投入均直接服务于 “技术领先 + 产能保障” 的核心战略。

与此同时,全球无线通信模块市场预计从 2025 年的 486 亿元增至 2029 年的 726 亿元,而公司在汽车电子、智慧家庭、端侧 AI 等高增长领域的深度布局,将持续承接行业红利,为未来业绩增长提供明确支撑。

结语:港股发行添动能,长期价值值得关注

广和通二十余年深耕无线模组领域,既在成熟场景中稳固了 “全球龙头” 地位,又在 AI、机器人等新兴领域打开了增长空间。此次港股发行不仅将拓宽公司融资渠道、提升国际市场影响力,更有望通过引入海外机构投资者优化股东结构,为长期发展注入新动能。

随着全球数字化与智能化浪潮的推进,公司将持续受益于行业增长红利,其 “市场地位稳固 + 技术创新驱动 + 财务稳健” 的核心逻辑,将支撑其为投资者创造长期价值,具备较高的市场关注价值。 $广和通(00638)$ $广和通(300638)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。