破伤风抗毒素公司「江西生物」二次递表,中国人用TAT市场份额超六成!

来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:江西生物于2025年10月26日第2次向港交所递交招股书,拟在香港主板上市,联席保荐人分别为中金公司及招商证券。

公司是中国最大的人用破伤风抗毒素(「人用TAT」)提供商和出口商,也是全产业链贯通的抗血清平台商。2024年度收入约2.21亿人民币,同比增长11.48%,净利润约为0.75亿人民币,同比增长35.43%;2025年上半年收入约1.0亿人民币,同比增长12.96%,净利润约0.37亿人民币,同比增长118.02%。

**获悉,江西生物制品研究所股份有限公司Jiangxi Institute of Biological Products Inc.(以下简称“江西生物”)于2025年10月26日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递交上市申请,联席保荐人分别为中金公司及招商证券。

公司是中国最大的人用破伤风抗毒素(「人用TAT」)提供商和出口商,也是全产业链贯通的抗血清平台商。凭借在抗血清产品研发、生产以及销售领域逾50年的专业积淀,公司已在国内外建立稳固的市场地位。

抗血清是指一类含有免疫球蛋白(也称为抗体)或免疫球蛋白F(ab’)2片段的生物制品,由免疫的血浆制备而成。其被用于提供针对多种关键传染病(包括破伤风、蛇伤中毒及狂犬病,该等疾病需立即干预以中和毒素并挽救生命)的免疫保护及治疗。

根据弗若斯特沙利文的资料,全球人用抗血清市场从2019年的320.9百万美元增加至2024年的408.6百万美元,复合年增长率为4.9%,预计到2028年将继续增加至821.1百万美元,2033年达到2,094.5百万美元,2024年至2028年及2028年至2033年的复合年增长率分别为19.1%及20.6%。

中国人用抗血清市场从2019年的48.0百万美元增加至2024年的64.1百万美元,复合年增长率为5.9%,预计到2028年将继续增加至132.4百万美元,2033年达到290.9百万美元,2024年至2028年及2028年至2033年的复合年增长率分别为19.9%及17.0%。

公司已建立人用药和兽药产品组合,作为推动公司业务快速增长的双飞轮。除人用TAT外,公司的现有产品包括兽用破伤风抗毒素、孕马血清促性腺激素(「PMSG」)以及若干用于补充或支持PMSG治疗的激素类药物,这些产品将在完成上市批准的重新注册后投放市场。公司还建立了针对高潜力市场分部的创新产品管线,包括丰富的人用抗蛇毒血清、马狂犬病免疫球蛋白F(ab’)及2多种兽用抗感染药物,使公司有望成为相关市场分部的潜在领跑者。

下表概述截至最后实际可行日期公司的主要现有产品及候选产品的开发状态:

来源:招股书

投资亮点

•中国最大的人用TAT提供商及出口商,并通过人用药和兽药产品组合双轮驱动,致力于把握市场机遇,成为庞大的全球抗血清市场中全产业链贯通的生物制药平台;

•丰富而差异化的人用药及兽药产品创新管线面向颇具潜力的市场分部,提供重要的收入增长点;

•专注于动物免疫及抗血清制备的持续工艺优化及创新,拥有完整、成熟且可对标世界领先水平的专有技术平台;

•完善的商业能力与全球销售及分销网络;

•独特的全产业链贯通能力和严谨的质控体系保证产品稳定供应、助力降本增效;

•极具行业洞见的资深管理团队。

公司资料:

官网:https://www.jxswzp.cn/

公司地址:中国江西省吉安市井冈山经济技术开发区火炬大道198号

香港地址:香港铜锣湾勿地臣街1号时代广场二座31楼

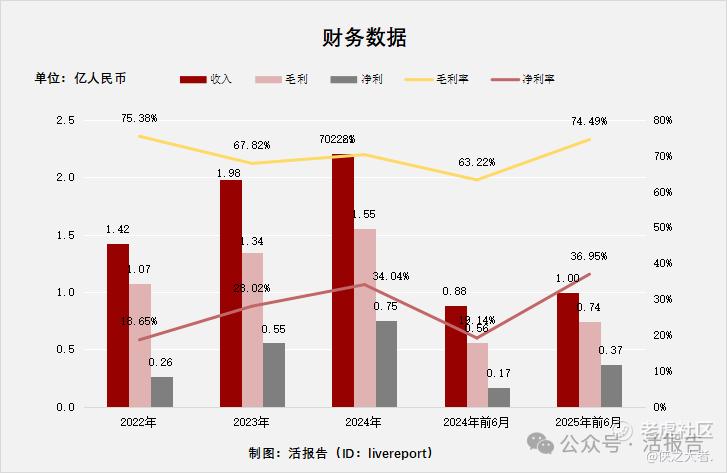

财务分析

截至2024年12月31日止3个年度及2024年上半年、2025年上半年:

收入分别约为人民币1.42亿元、1.98亿元、2.21亿元、0.88亿元及1亿元,年复合增长率为24.70%;

毛利分别约为人民币1.07亿元、1.34亿元、1.55亿元、0.56亿元及0.74亿元,年复合增长率为20.41%;

净利润分别约为人民币0.26亿元、0.55亿元、0.75亿元、0.17亿元及0.37亿元,年复合增长率为68.49%;

毛利率分别约为75.38%、67.82%、70.28%、63.22%及74.49%;

净利率分别约为18.65%、28.02%、34.04%、19.14%及36.95%。

来源:**大数据

公司过去三年的收入维持稳定增长,净利润的增速飞快;2025年上半年公司存货约0.62亿,贸易应收约0.83亿、贸易应付约0.54亿;无银行借款;经营性现金流约为0.10亿人民币,期末现金及现金等价约为0.40亿人民币。

行业前景

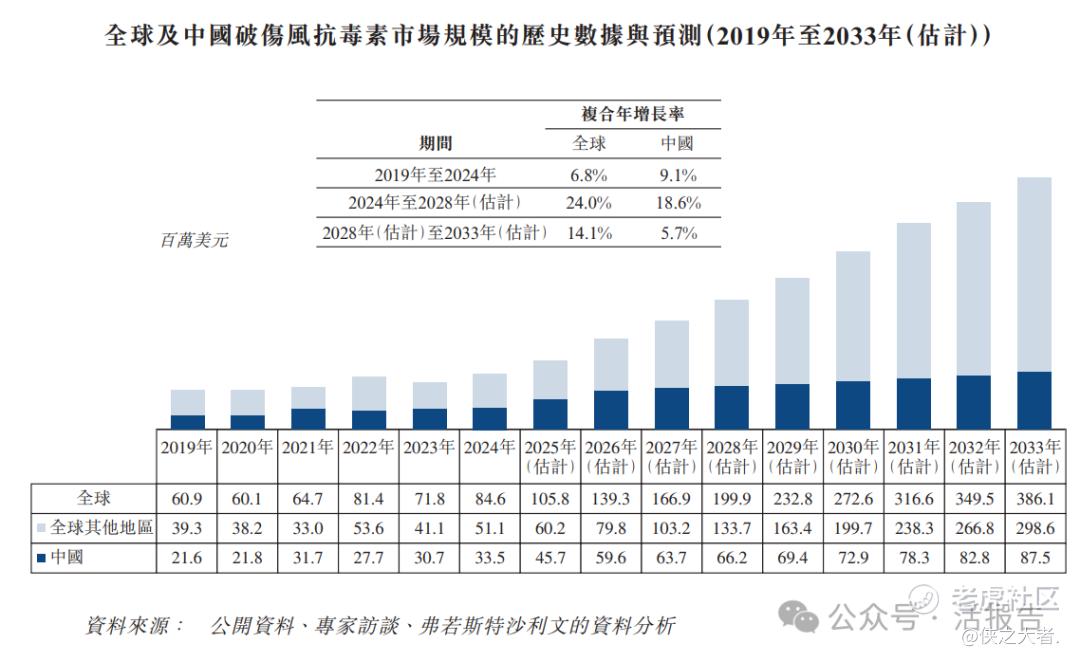

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球破伤风抗毒素市场规模由2019年的60.9百万美元增长至2024年的84.6百万美元,复合年增长率为6.8%,并预计将继续增长至2028年的199.9百万美元及2033年的386.1百万美元,2024年至2028年及2028年至2033年的复合年增长率分别为24.0%及14.1%。

中国破伤风抗毒素市场规模由2019年的21.6百万美元增长至2024年的33.5百万美元,复合年增长率为9.1%,并预计将继续增长至2028年的66.2百万美元及2033年的87.5百万美元,2024年至2028年及2028年至2033年的复合年增长率分别为18.6%及5.7%。

来源:招股书

行业地位

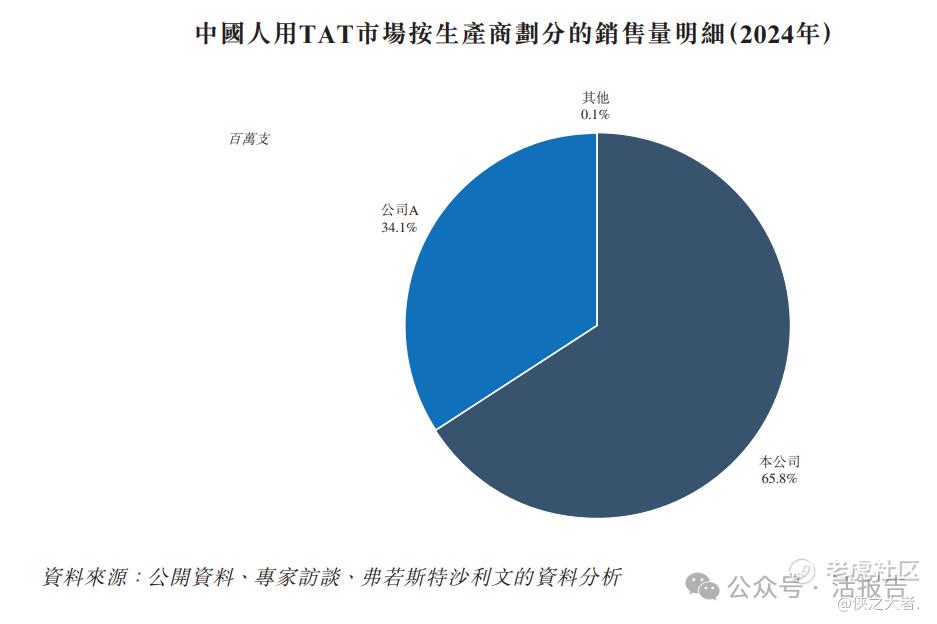

根据弗若斯特沙利文(Frost & Sullivan)的报告,2024年,本集团生产的人用TAT国内销量达到13.2百万支,**国市场总量的65.8%。下图展示了2024年中国人用TAT市场按销售量计算的前两家企业:

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:华兰生物(002007.SZ)

华兰生物是一家从事血液制品、疫苗、基因工程产品研发、生产和销售的国家高新技术企业。公司业务包括血液制品、疫苗制品、创新药和生物类似药研发、生产三类业务,其中血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格),是我国血液制品行业中血浆综合利用率较高、品种较多、规格较全的企业之一。

来源:**大数据

主要股东

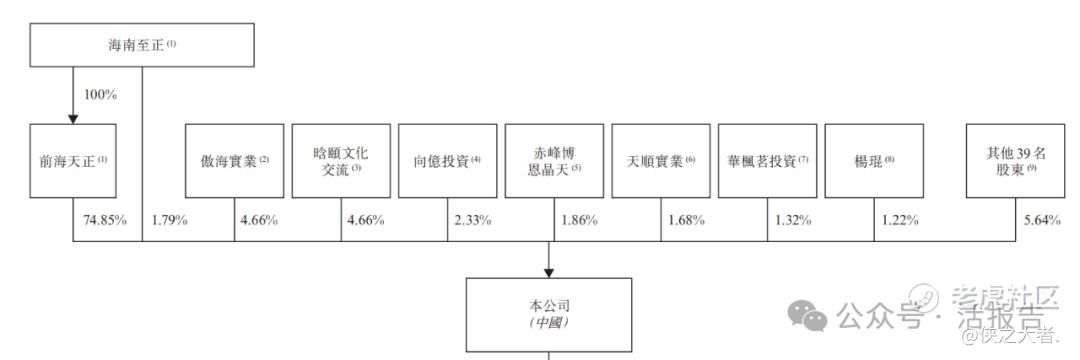

公司的执行董事兼董事长敬玥女士可透过(i)海南至正(一家根据中国法律成立的有限公司且由敬女士持有99%权益)持有的4,875,000股股份及(ii)前海天正(一家根据中国法律成立的有限公司且由海南至正全资拥有)持有的203,687,250股股份行使本公司约76.64%的表决权。

来源:招股书

管理层情况

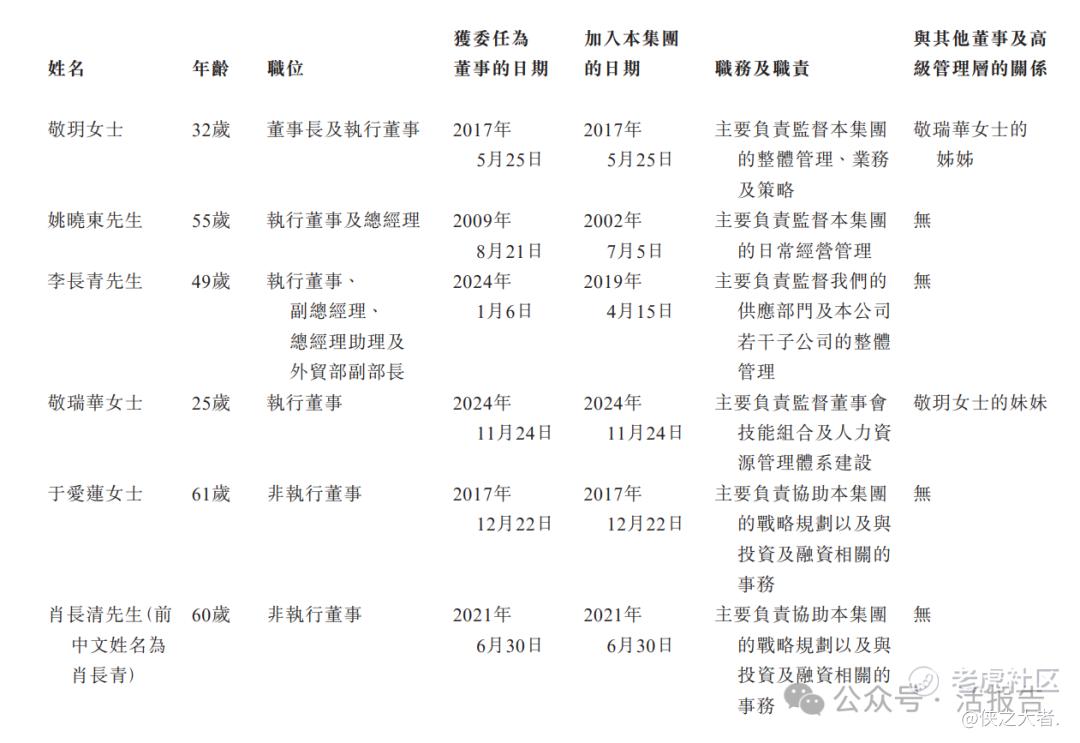

公司董事会由九名董事组成,包括四名执行董事,两名非执行董事及三名独立非执行董事。敬玥女士为董事长兼执行董事,主要负责监督公司的整体管理、业务及策略。

来源:招股书

融资情况

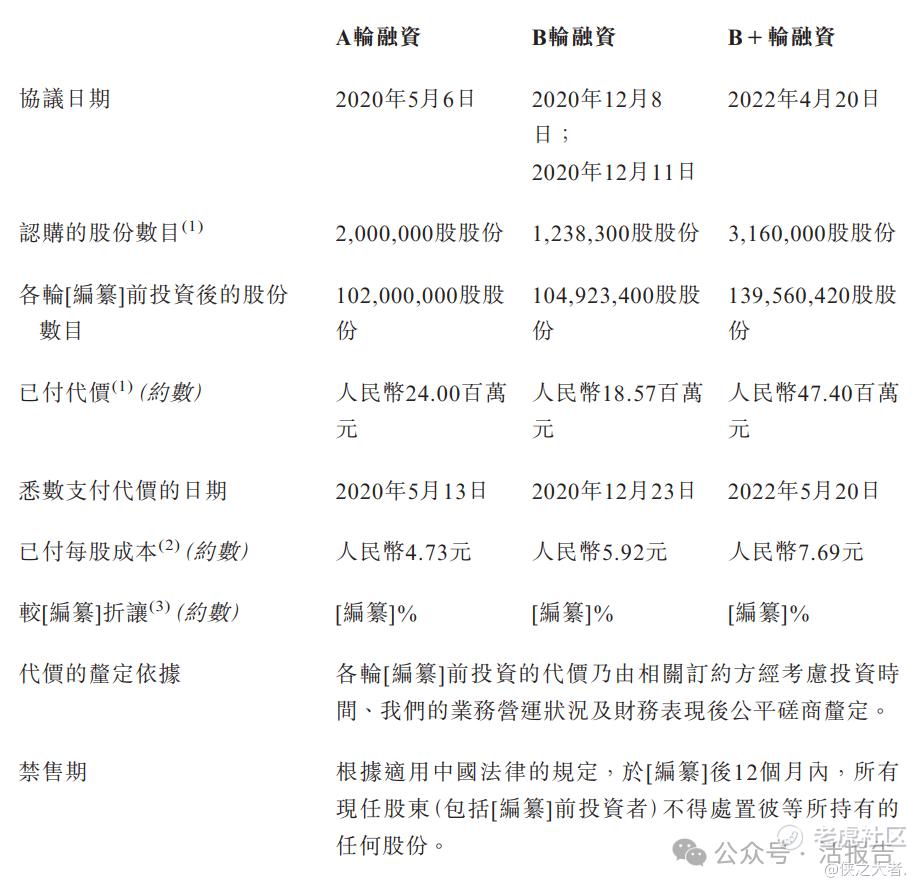

公司进行过三次融资行为,最近一次融资时间为2022年,此轮投后估值约10.98亿人民币,每股成本7.69人民币。

来源:招股书

中介团队

据**大数据统计,江西生物制品中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现较好;公司律师共计2家,综合项目数据表现不一。整体而言中介团队历史数据表现尚可。

来源:**大数据

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。