60倍PE的铿腾电子:是AI赛道上的头等舱,还是估值过山车?

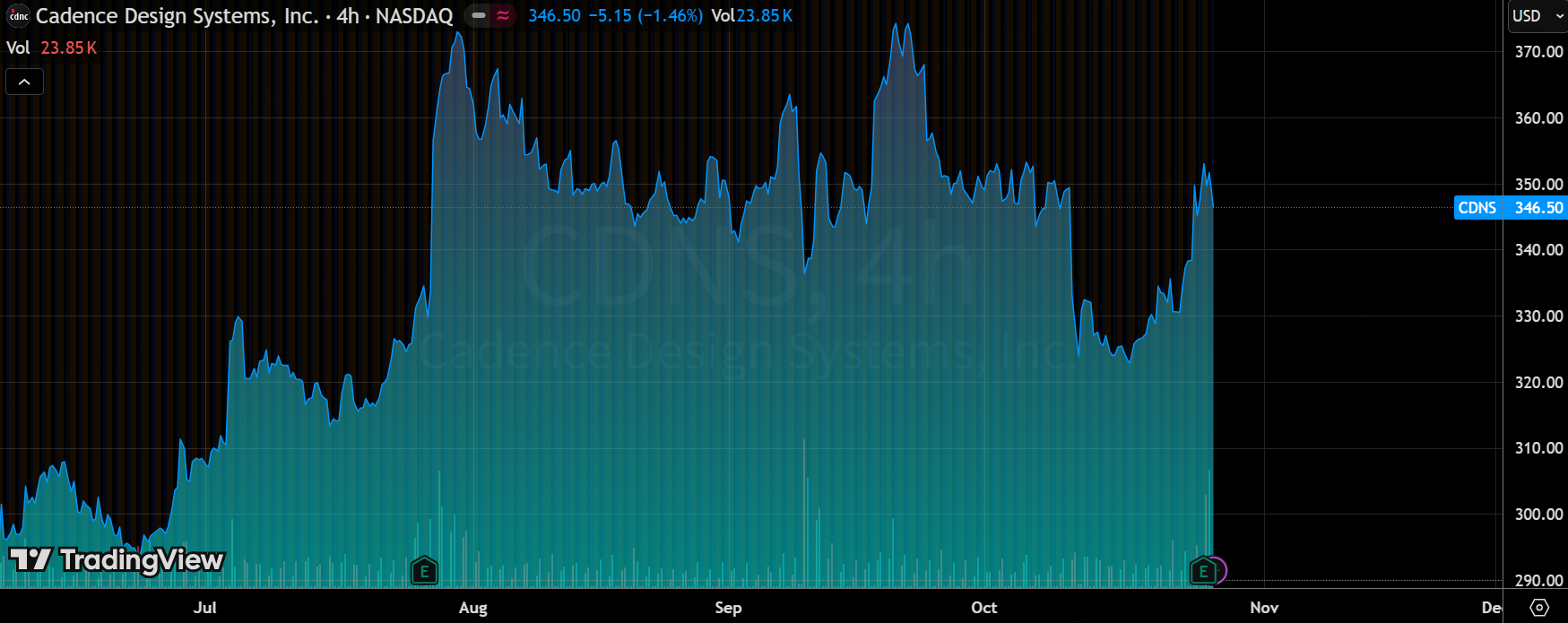

$铿腾电子(CDNS)$ 在本季度交出了一份超出市场预期的成绩单,整体业绩表现强劲,营收和盈利均实现双位数增长,并创下历史新高的积压订单。尽管如此,盘后股价出现小幅下跌,或许反映了投资者对AI驱动增长可持续性的谨慎情绪,以及对地缘政治风险的隐忧。

Q3亮点在于AI相关业务的加速渗透和战略伙伴关系的深化,但潜在瑕疵包括硬件业务依赖短期需求波动,以及中国市场监管的不确定性。

具体来看财报核心信息

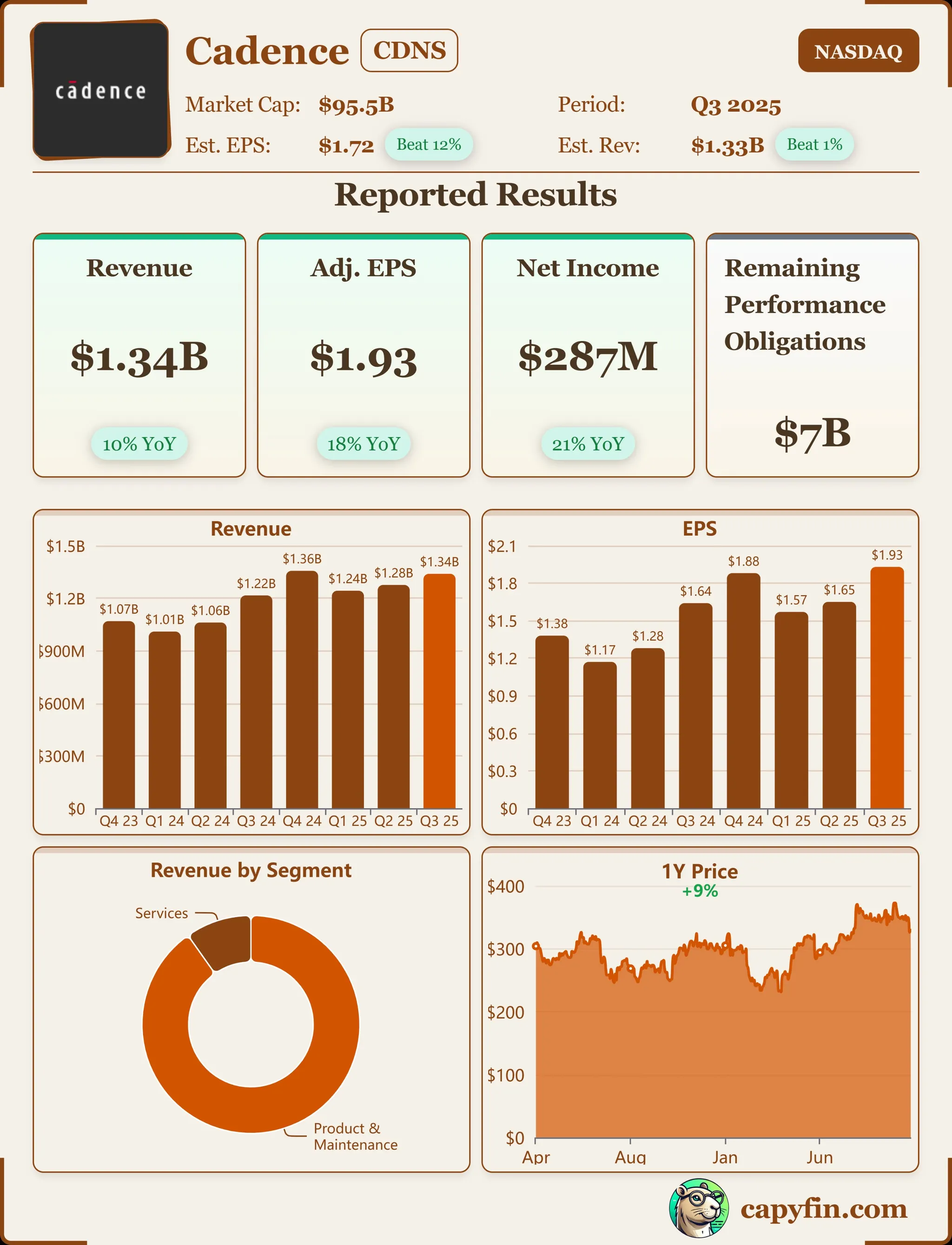

营收增长强劲:Q3营收达到13.39亿美元,同比增加10.2%,环比增长约5%,超出分析师预期的13.2亿美元。驱动因素主要来自AI兆趋势下的设计活动爆发,特别是核心EDA工具和IP业务的贡献,占总营收比重持续提升。该指标超预期,显示公司受益于半导体行业复苏,但与上季度相比增速略有放缓,暗示业务结构中硬件交付的季节性影响开始显现。

盈利能力显著提升:非GAAP每股收益(EPS)为1.93美元,同比激增17.7%,远超市场共识的1.79美元,打败幅度达7.8%。背后逻辑在于运营效率优化,非GAAP运营利润率升至47.6%,得益于AI工具如Cerebrus AI Studio带来的生产力提升(客户反馈5-10倍效率改善)。该项超预期,但GAAP EPS仅为1.05美元,反映了收购相关费用拖累,业务结构中系统设计与分析(SDA)部门的整合迹象正逐步体现。

积压订单创纪录:期末积压订单(backlog)达70亿美元,其中未来12个月可确认收入35亿美元,同比大幅增长。驱动因素包括多年轻度合同和AI/HPC客户需求爆发,如与TSMC、Samsung的深化合作。该指标远超市场预期,表明业务可持续性增强,但也暴露了地理分布变化,中国市场贡献回升至正常水平,可能预示地缘风险的敏感度。

IP业务高速扩张:IP营收同比增长超过20%,连续第二年保持高增速,受益于先进节点如HBM4和DDR5的采用。逻辑在于AI和HPC垂直领域的专注,以及Arm Artisan IP收购的协同效应。该项超预期,弱于整体营收增速的部分在于硬件业务占比相对稳定,但显示公司从传统EDA向IP平台化的结构转型迹象。

关于未来的信号

管理层对Q4和全年展望整体乐观,上调全年营收指引至52.62-52.92亿美元(同比约14%增长),非GAAP EPS至7.02-7.08美元(同比18%增长),Q4营收预期为14.05-14.35亿美元<EPS 1.88-1.94美元>。这一指引偏向激进,假设出口管制环境稳定,并强调AI基础设施建设的持续波澜。

Earnings call中,CEO Anirudh Devgan表示:“With deepening strategic relationships across the AI ecosystem, Cadence is uniquely positioned to be the trusted partner to deliver AI-centric transformational solutions.” 这番话术逻辑偏向乐观安抚,突出公司AI定位以提振信心,但也实事求是地提及“prudence for all kinds of regulatory variability”,暗示对地缘风险的保守缓冲。CFO John Wall补充:“Exiting FY '25 with probably record backlog... positions us well for next year,” 透露出2026年双位数增长的隐性信号,但未给出正式指引,或许是为了避免过度承诺。

投资要点

我们认为,AI驱动的核心EDA和IP业务是可持续兑现的长期赛道,如Cerebrus AI Studio和Agentic AI工具已在客户(如Samsung)中实现4-10倍生产力提升,类似于Synopsys在AI EDA领域的长期布局,受益于半导体复杂度指数级增长。相比之下,硬件验证平台(如Palladium)虽在本季度创纪录,但更多依赖短期AI话题和客户库存积累,类似于过往周期中受经济波动影响的部分,可能在需求饱和后面临回调。

当前估值(假设股价约280美元,市盈率TTM约60倍)隐含了15-20%的长期EPS复合增长预期,定价已较为充分,特别是在AI热潮下。市场可能定价过满于硬件和IP的短期爆发,但低估了SDA业务的平台化潜力,如Hexagon收购带来的多物理模拟扩展。与可比公司相比,CDNS的估值高于Ansys(ANSS,市盈率约40倍)的稳定增长型,但低于Synopsys(SNPS,市盈率约70倍)的AI纯玩,或许意味着投资者对CDNS中国曝光度的担忧提供了一定安全边际。

管理层策略整体稳健,但存在误区如过度依赖中国市场回暖(Q3贡献显著),值得放大加注的是AI-centric转型,如Agentic AI的自动化编码投资,可类比Airbnb从住宿向体验平台的横向扩张。信号显示公司正走向平台化,通过收购(如Beta CAE和MSC software)增强3D-IC和物理AI能力,或许意味着从EDA工具供应商向全栈系统解决方案的演进,但需警惕整合风险。

投资者应持续追踪AI产品渗透率(如Cerebrus在客户设计的采用比例)、backlog转化率和中国营收占比,这些变量若超预期(如渗透率达30%以上),可能成为估值扩张的催化剂;反之,监管收紧或硬件需求放缓则为预警信号,类似于2023年出口管制事件导致的波动。

总体而言,CDNS Q3业绩强劲,AI定位强化了其增长韧性,但股价反应显示市场对指引的审慎。若AI基础设施需求持续兑现,估值仍具扩张空间;当前价位需等待中国风险明朗化进一步明确。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。