微软财报,稳中取利

$微软(MSFT)$ 定于10月29日公布 2026 财年第一季度业绩。华尔街预计,这微软FY26 Q1每股收益为 3.66 美元,收入为 753.9 亿美元,这意味着本季度增长 14.9%。

在上一个报告的季度,该公司的收益意外增长了 8.96%。该公司在过去四个季度中的每个季度的收益都超过了 市场 的普遍预期,平均意外率为 7.02%。

微软即将公布 2026 财年第一季度(FY26 Q1,涵盖 2025 年7–9 月)财报,市场普遍预计其业绩将继续受益于云计算与人工智能基础设施的强劲需求。公司在本季度加速了 AI 战略布局,通过推出多项关键产品和平台更新巩固其在企业级 AI 领域的竞争壁垒,包括 Microsoft 365 Copilot 的智能路由与语音交互功能、SharePoint AI 代理集成,以及全新 Microsoft Marketplace AI 应用分类。得益于这些创新,微软有望在企业用户渗透率和平均每用户收入(ARPU)上实现稳步提升,推动整体云端业务持续增长。

在业务层面,微软预计 生产力与业务流程板块营收将达 322–325 亿美元,同比增长约 14%–15%。其中 Microsoft 365 商业云收入预计按不变汇率增长 13%–14%,主要受 E5 套件与 Copilot 部署扩张带动。智能云板块预计营收 301–304 亿美元,同比增长 25%–26%,Azure 业务预计增长约 37% (按不变汇率),继续成为业绩核心引擎。随着 Azure AI Foundry、AI 代理服务及智能检索功能的发布,公司显著提升了复杂任务的处理能力和企业级 AI 平台吸引力。微软同时披露,其合同积压订单总额达到 3,680 亿美元,为未来收入提供充足可见性,支撑其庞大的资本支出与数据中心扩张计划。

更多个人计算板块预计营收 124–129 亿美元,同比下降约 3%。尽管 Windows OEM 与设备业务仍承压,但游戏、广告和新版本 Windows 11 (25H2) 的推出有望部分抵消下滑影响。Xbox 内容与服务预计保持高个位数增长,得益于多款热门游戏上市与云游戏生态扩张。整体来看,微软在 AI 和云端的深度投入正形成持续增长势能,即便个人计算业务短期疲软,公司仍有望在 FY26 Q1 实现稳健的双位数营收增长,并进一步强化其在全球 AI 与云服务市场的领先地位。

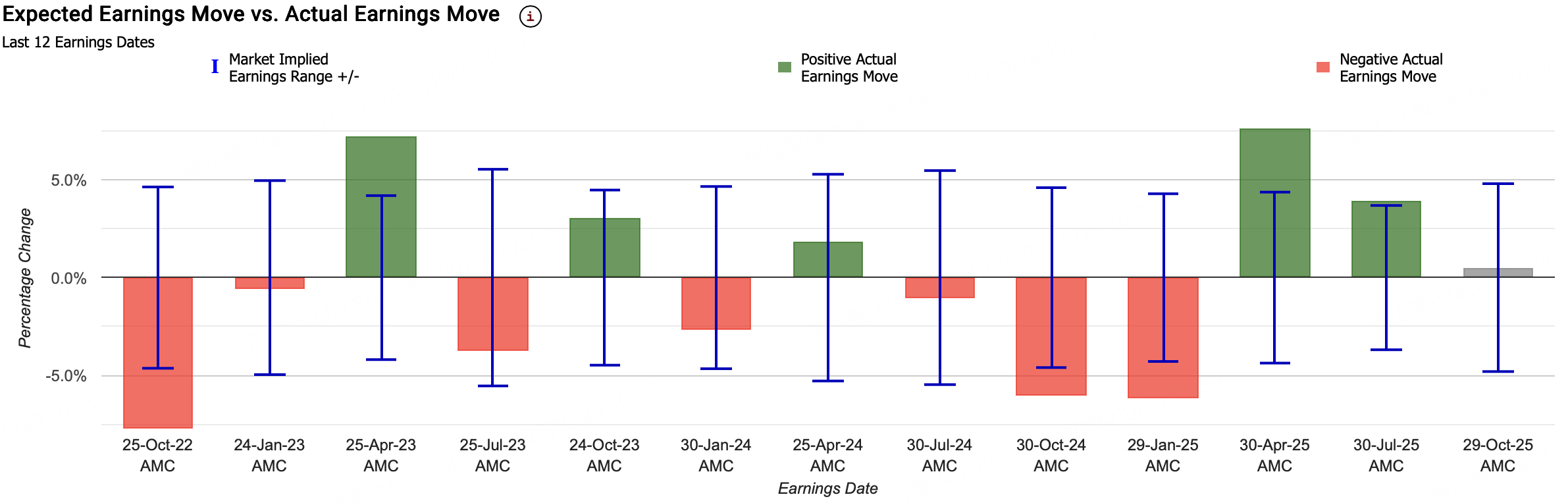

过去几个财报季,微软表现如何?

微软当前的隐含变动为±4.8%,表示期权市场押注其绩后单日涨跌幅达4.8%;对比来看,前四季度其绩后股价变动约为5.95%。

在过去 12 个财报季度中,期权市场有 50% 的时间高估了微软(MSFT)财报后的股价波动幅度。 财报发布前,市场平均预期股价波动为 ±4.7%,而实际财报公布后股价的平均波动(绝对值计算)仅为 4.3%。

过去六次财报季,微软的实际股价波动为:+1.8%,-1.1%,-6.1%,-6.2%,+7.6%,+3.9%。

针对微软本次业绩发布,我们采取卖出宽跨式策略。

卖出宽跨式策略

投资者通过卖出宽跨式,意图利用市场高估的波动率获取收益。若微软财报发布后股价保持稳定、波动小于市场预期,该策略将获利最大。反之,如财报触发剧烈波动,则亏损风险显著增加。因此,该策略适用于短期看稳、波动率预期较低且具备风险承受与止损机制的投资者。

具体操作如下:

第一,卖出执行价为 537.5 美元的看涨期权(Call);

第二,卖出执行价为 517.5 美元的看跌期权(Put)

盈亏与平衡点分析

净权利金收入: 收入 = 卖出 517.5 Put + 卖出 537.5 Call = 3.55 + 15.68 = 19.23 美元 / 股 → 每份合约净收入 $1,923,这是该策略的最大潜在利润。

盈利条件: 当微软(MSFT)股价在到期时介于 $517.5 与 $537.5 之间时,所有期权将到期作废,投资者保留全部权利金 $19.23。

下方盈亏平衡点: $517.5 − $19.23 = $498.27 → 若股价跌破 $498.27,投资者开始亏损。

上方盈亏平衡点: $537.5 + $19.23 = $556.73 → 若股价突破 $556.73,投资者开始亏损。

最大亏损(下方): 下行风险理论上无限接近于股价归零,最大亏损 = $498.27 − 0 − 已收权利金 ≈ 近乎无限大(最大损失 ≈ 股价下跌幅度 × 100 − 权利金)。

最大亏损(上方): 因卖出看涨期权为裸卖,当股价持续上涨时,亏损无限扩大。

策略特征与风险分析

盈利逻辑 投资者押注财报后股价波动低于市场预期。收益主要来自时间价值衰减(Theta)与隐含波动率回落(IV Crush)。若微软财报后股价保持平稳或轻微波动,该策略可实现最大收益。

风险特征 卖出宽跨式为无限风险策略,在股价大幅单边波动时可能遭受巨大亏损。尤其若财报超出市场预期引发剧烈上涨或暴跌,损失可能远超权利金收入。

方向中性 策略不依赖于对微软股价涨跌的预测,只要价格在 $498.27–$556.73 区间内运行,投资者均保持盈利。因此,该策略最适合短期震荡市或波动率过高的情境。

波动率风险 若财报引发的实际波动高于隐含波动率所反映的水平,期权价格可能继续高企,造成浮亏;相反,若波动率迅速回落,策略收益将加速实现。

时间衰减优势 由于期权临近到期,时间价值流失速度快,只要股价保持稳定,每过一天投资者的头寸价值都会改善。时间衰减是该策略的主要获利来源。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-10-29财报公布前预测一下,个人预计微软营收在770亿美元,利润360亿美元,重点关注云业务增长率以及AI对收入的增长贡献度。点赞举报

- 上山抓牛股·2025-10-29openai和微软的协议真的够抽象的。微软赢麻了点赞举报

- 2ca1732f·2025-10-30已阅点赞举报