全球智能视觉处理芯片龙头「富瀚微」,首次递表港交所,冲刺A+H上市

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年10月28日,富瀚微首次向港交所递交招股书,拟在香港主板实现A+H上市,独家保荐人为华泰国际。公司于2017年2月在A股创业板上市,代码为300613。截至2025年10月29日,市值约109.26亿人民币。

公司是全球领先的智能视觉处理芯片供货商,2025年上半年收入6.87亿元,净利润182.6万元,研发费用率近25%。

**获悉,上海富瀚微电子股份有限公司Shanghai Fullhan Microelectronics Co., Ltd.(简称“富瀚微”)于2025年10月28日在港交所递交上市申请,拟在香港主板上市。

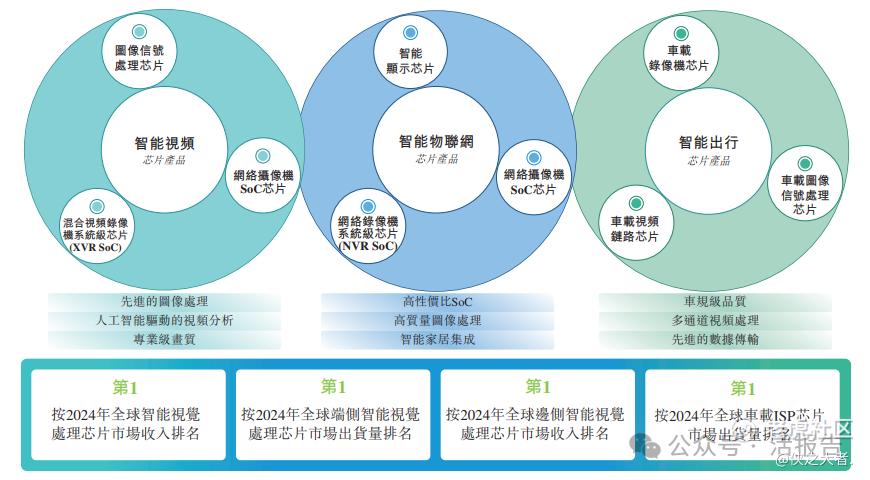

公司是中国领先的无晶圆厂芯片设计公司和提供商,专注于智能视觉技术。公司主要从事视频、IoT(物联网)及出行领域的安防摄像头、录象机及其他视觉设备的视觉处理IC设计。

根据弗若斯特沙利文的资料:

-

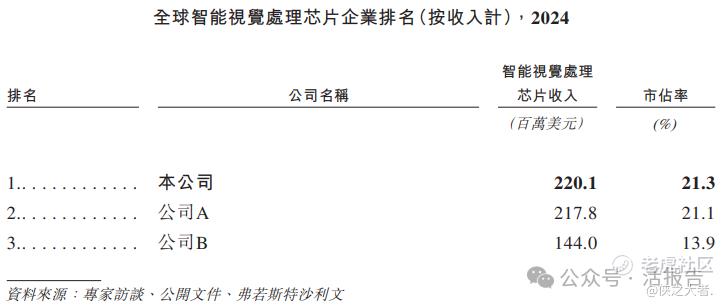

公司于2024年在全球智能视觉处理芯片市场中,以21.3%的市场份额位列全球营收第一。

-

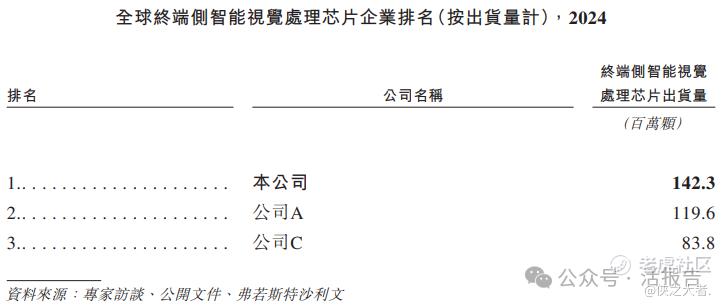

公司于2024年在全球端侧智能视觉处理芯片市场中,按出货量计位列全球第一。

-

公司于2024年在全球车载ISP芯片市场中,按出货量计位列全球第一。

公司的三大IC产品线:(i)智能视频;(ii)智能物联网;及(iii)智能出行。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

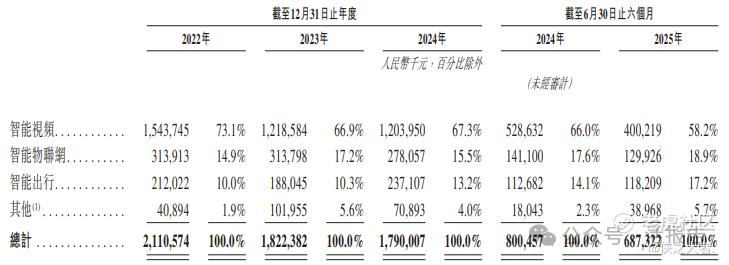

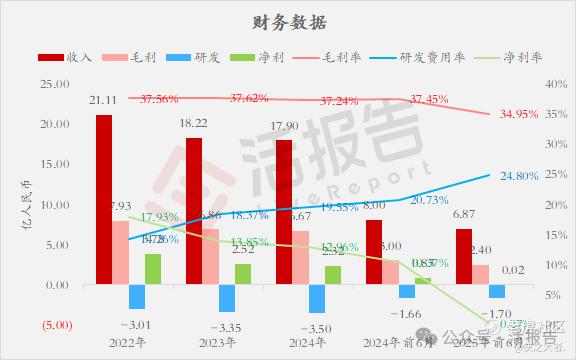

收入分别约为人民币21.11亿、18.22亿、17.90亿、8.00亿、6.87亿,2025年前6月同比-14.13%;

毛利分别约为人民币7.93亿、6.86亿、6.67亿、3.00亿、2.40亿,2025年前6月同比-19.86%;

研发分别约为人民币-3.01亿、-3.35亿、-3.50亿、-1.66亿、-1.70亿,2025年前6月同比+2.71%;

净利分别约为人民币3.78亿、2.52亿、2.32亿、0.83亿、0.02亿,2025年前6月同比-97.80%;

毛利率分别约为37.56%、37.62%、37.24%、37.45%、34.95%;

研发费用率分别约为14.26%、18.37%、19.55%、20.73%、24.80%;

净利率分别约为17.93%、13.85%、12.96%、10.37%、0.27%。

行业情况

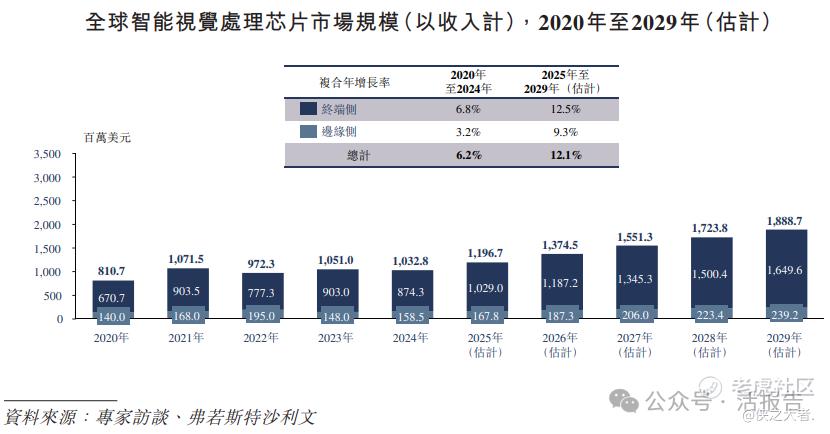

根据弗若斯特沙利文(Frost & Sullivan)的报告,2020年全球智能视觉处理芯片市场整体规模为810.7百万美元,以6.2%的CAGR在2024年增长至1,032.8百万美元,预计2029年将增长至1,888.7百万美元,2025-2029年CAGR进一步提升至12.1%。

2024年,全球智能视觉处理芯片市场份额较为集中,其中,公司在2024年收入为220.1百万美元,在全球企业中排名第一。

公司2024年实现出货量142.3百万颗,按出货量计,在全球终端侧智能视觉处理芯片市场中位列全球第一。在中国终端侧智能视觉处理芯片市场,按2024年中国收入维度统计,公司排名第一。于2024年,按出货量计,公司在全球车载独立ISP芯片市场位列全球第一。于2024年,按收入计,公司在全球边侧智能视觉处理芯片市场位列全球第一。

董事高管

董事会由九名董事组成,包括三名执行董事、两名非执行董事及四名独立非执行董事。

主要股东

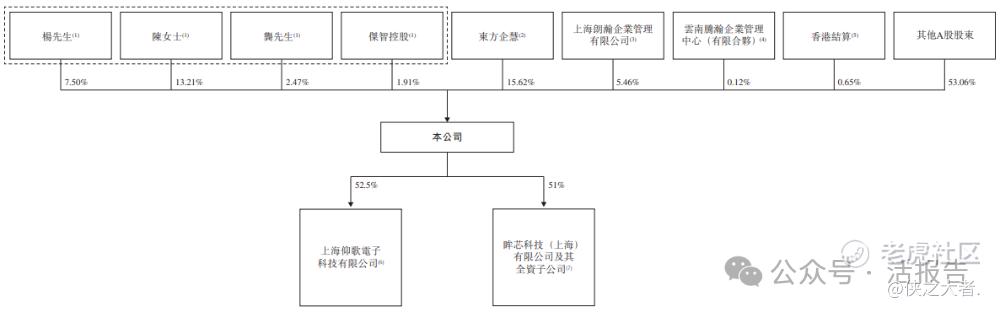

公司香港上市前的股东架构中:

杨先生、陈女士、龚先生、杰智控股(一致行动人)分别持股7.50%、13.21%、2.47%、1.91%;

联想控股(3396.HK)旗下东方企慧持股15.62%;

员工持股平台上海朗瀚企业管理有限公司持股5.46%;

云南腾瀚企业管理中心(有限合伙)持股0.12%;

香港结算持股0.65%;

其他A股股东合计持股53.06%。

中介团队

据**大数据统计,富瀚微中介团队共计7家,其中保荐人独1家,近10家保荐项目数据整体表现普通;公司律师共计1家,综合项目数据不足。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。