第六次递表!货拉拉母公司「拉拉科技-W」,持续冲刺香港上市

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年10月27日,拉拉科技第6次向港交所递交招股书,拟在香港主板上市,联席保荐人为高盛、美林、摩根大通。

公司是领先的科技赋能、数据驱动的物流交易平台,2025年上半年收入9.35亿元,净利润2.45亿元,同比增长33%。

**获悉,拉拉科技控股有限公司LALATECH HOLDINGS LIMITED(简称“拉拉科技”)于2025年10月27日在港交所递交上市申请,拟在香港主板上市。这是该公司自2023年以来第6次递表港交所。

公司是领先的科技赋能、数据驱动的物流交易平台,业务遍布全球,自成立以来使用「货拉拉」/「Lalamove」作为品牌名称,致力于使其成为「智能物流」的代名词。

根据弗若斯特沙利文的资料,公司是:

-

2025年上半年全球死循环货运交易总值(或死循环货运GTV)最大的物流交易平台,市场份额为53.3%;

-

2025年上半年全球死循环货运GTV最大的同城物流交易平台;

-

2025年上半年全球已完成订单数量最多的物流交易平台;及

-

2025年上半年全球平均月活商户最多的物流交易平台。

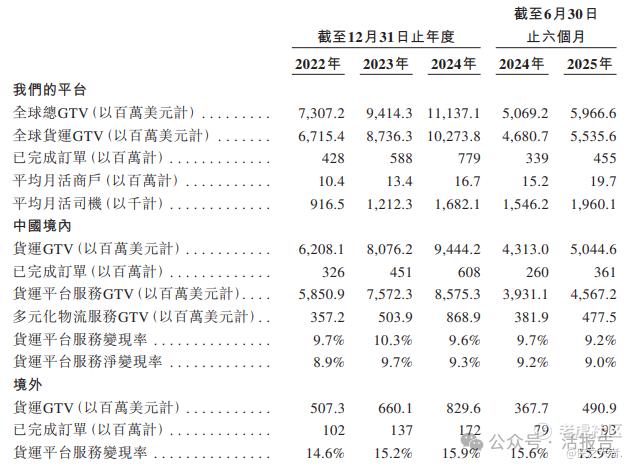

2024年,公司平台促成的已完成订单超过779百万笔,全球货运GTV达10,273.8百万美元,并有平均月活商户约16.7百万个,平均月活司机约1.7百万名。仅在2025年上半年,公司平台促成的已完成订单超过455百万笔,全球货运GTV达5,535.6百万美元,而我们有平均月活商户约19.7百万个,平均月活司机约2.0百万名。

公司的营运自2014年起拓展至中国内地及东南亚的其他城市,并进军至拉美等其他境外市场。截至2025年6月30日,公司的业务遍布全球14个市场超过400个城市。于2024年以及截至2025年6月30日止六个月,来自境外市场的收入分别占总收入9.3%及9.5%。

公司通过平台模式连接及服务商户及司机,实现了从在线下单到智能订单匹配、自动播单再到售后服务的死循环交易。公司主要提供(i)货运平台服务,(ii)为商户提供多元化物流服务,及(iii)为司机提供增值服务。

财务业绩

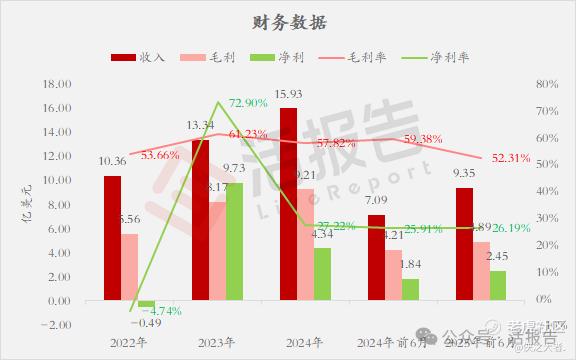

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为美元10.36亿、13.34亿、15.93亿、7.09亿、9.35亿,2025年前6月同比+31.80%;

毛利分别约为美元5.56亿、8.17亿、9.21亿、4.21亿、4.89亿,2025年前6月同比+16.10%;

净利分别约为美元-0.49亿、9.73亿、4.34亿、1.84亿、2.45亿,2025年前6月同比+33.25%;

毛利率分别约为53.66%、61.23%、57.82%、59.38%、52.31%;

净利率分别约为-4.74%、72.90%、27.22%、25.91%、26.19%。

行业情况

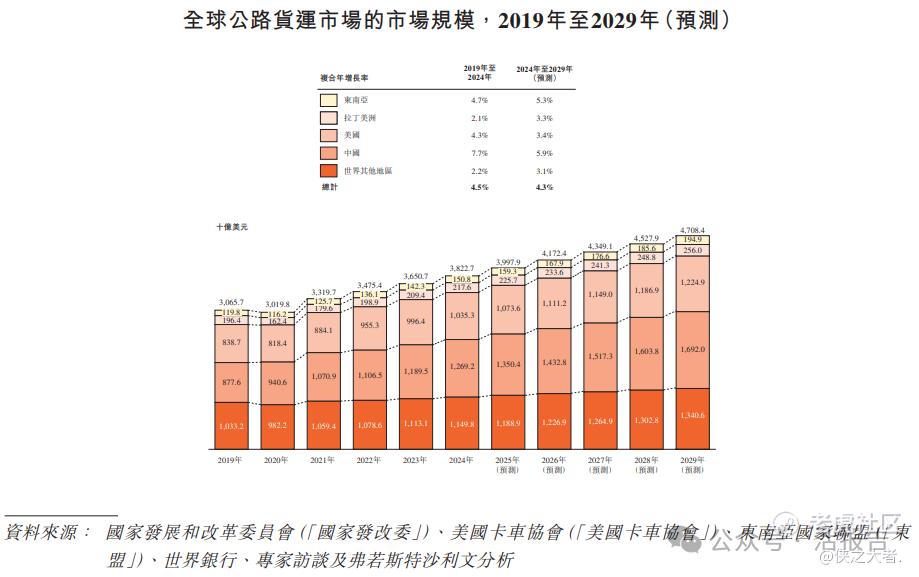

根据弗若斯特沙利文(Frost & Sullivan)的报告,由于新冠疫情的影响及经济增长放缓,全球公路货运市场于2020年暂时录得1.5%的同比跌幅。不过,市场自2021年起已日益复苏,并预计将增至2029年的4.7万亿美元,自2024年起复合年增长率为4.3%。

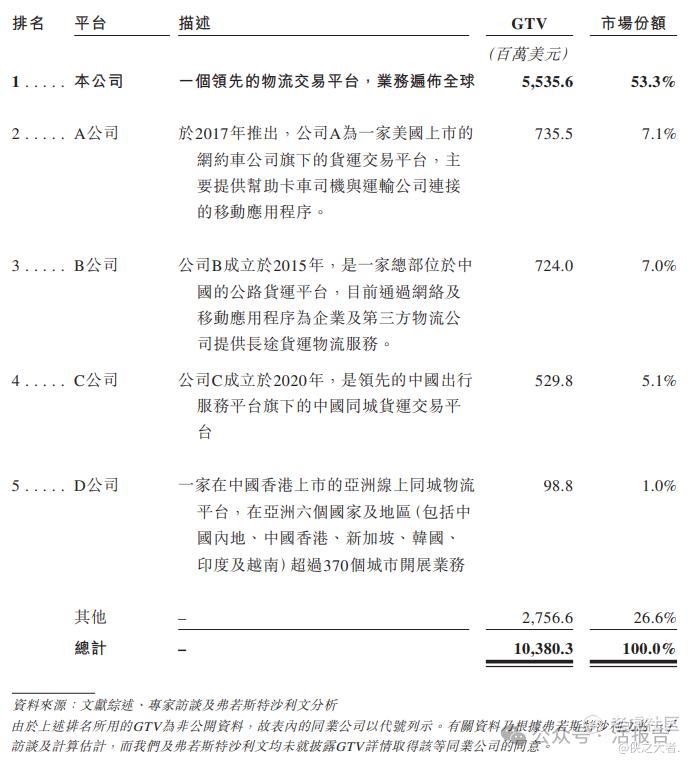

按2025年上半年死循环货运GTV计,公司成为世界最大物流交易平台,市场份额为53.3%,远超主要竞争对手。

可比公司

同行业IPO可比公司:满帮、快狗打车

董事高管

董事会由九名董事组成,包括两名执行董事、四名非执行董事及三名独立非执行董事。

主要股东

公司采用同股不同权架构,每股A类股拥有10投票权,每股B类股拥有1投票权,香港上市前的股东架构中:

周先生持股25.05%(A类股);

高瓴持股9.67%;

红杉中国、红杉资本各持股4.63%、4.48%;

概念资本持股8.37%;

小米系的顺为资本持股6.91%;

清流资本持股6.77%;

襄禾资本持股4.25%;

Matpo DevelopmentLimited持股1.26%;

ESOP信托持股7.38%;

其他上市前投资者持股21.26%。

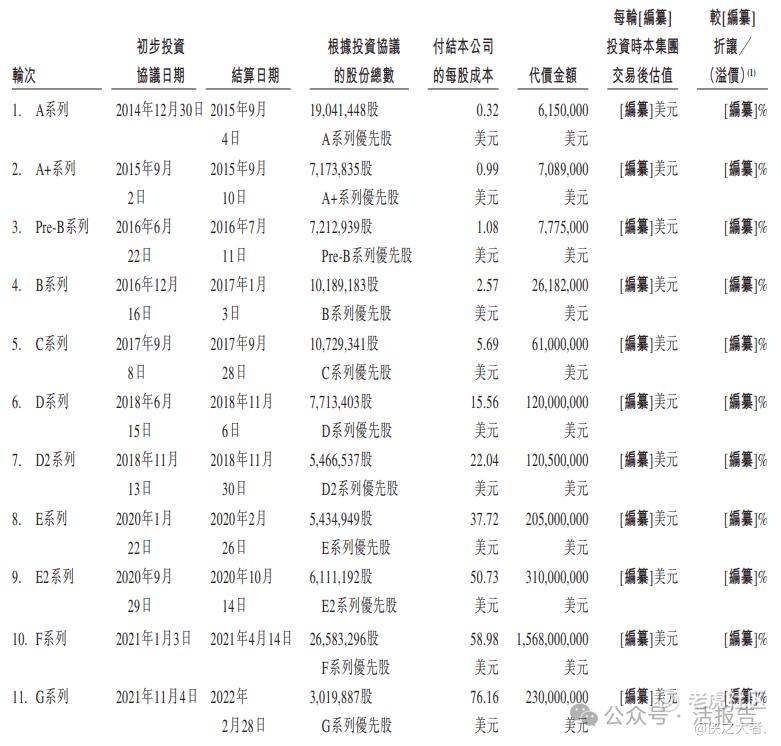

公司上市前经历了多轮融资,累计融资逾26.6亿美元。在2021年11月的G轮融资中,公司的投后估值达130亿美元。

中介团队

据**大数据统计,拉拉科技中介团队共计15家,其中保荐人3家,近10家保荐项目数据表现不足;公司律师共计7家,综合项目数据表现糟糕。整体而言中介团队历史数据表现不尽如人意。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。