苹果财报临近,怎么布局?

$苹果(AAPL)$ 预计于 2025 年10 月30日(美国东部时间)盘后 发布其 2025 财年第四季度业绩。目前市场预计苹果Q4营收将达到1017亿美元,每股收益为1.76美元。该公司报告第三季度收入为 940 亿美元,每股收益为 1.57 美元。如果公布的第四季度业绩符合市场预期,将反映出与上一季度相比的稳定增长。

iPhone 17 热销推动乐观预期

尽管面临中美贸易不确定性与中国市场竞争压力,分析师普遍看好苹果近期表现。iPhone 17 系列自发布以来需求强劲,根据 Counterpoint 数据,其在上市后前十天于中美两地销量同比 iPhone 16 系列增长 14%。这种强劲势头显示高端机型需求旺盛,帮助苹果在全球智能手机市场整体低迷的环境下维持盈利能力。

Evercore ISI 表示,苹果有望“超出市场对 9 月季度的普遍预期”,并可能对 12 月季度(假期季)给出乐观展望。Evercore 预计 Q4 营收将环比增长约 8.1%,同时指出 App Store 收入预计环比提升 12%,法律和监管障碍的解除也将进一步助力服务业务恢复增长。

服务业务持续扩张成盈利支柱

苹果的服务业务(包括 iCloud、Apple Music、App Store 等)目前占总营收约三分之一,毛利率高达 75%,成为抵消硬件利润下滑的关键。

Evercore ISI 指出,该部门的增长动能将保持两位数水平,尤其是在 Google 案与 Epic Games 诉讼等不利因素解决后。分析师 Ben Reitzes 认为,苹果当前拥有“多年未见的最佳产品路线图”,未来包括 “Siri 2.0”、AI 中枢设备与家用机器人 等新产品,或将开启新的营收来源。

分析师分歧与风险提示

尽管整体氛围积极,但部分机构仍持谨慎态度。Jefferies 预测苹果 Q4 营收与营业利润将较华尔街一致预期低约 4%,原因包括非 iPhone 产品销售疲软及潜在关税风险,并将目标价从 $205.16 下调至 $203.07。

相反,Evercore ISI 重申“跑赢大盘(Outperform)”评级,目标价 $290;Loop Capital 则从“持有”上调为“买入”,理由是 iPhone 需求超出预期。

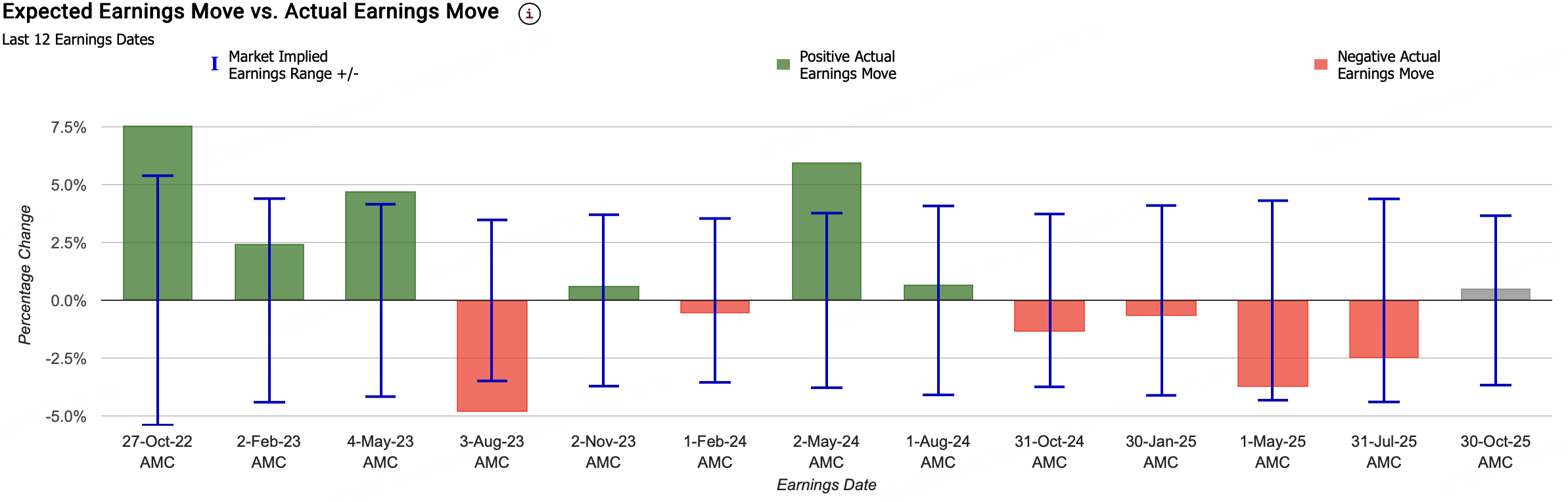

过去几次财报季,苹果的表现

苹果当前的隐含变动为±3.7%,表示期权市场押注其绩后单日涨跌幅达3.7%;对比来看,前四季度其绩后股价变动约为2.05%。

在过去 12 个季度 中,期权市场有 67% 的时间高估了苹果财报后的股价波动幅度。 期权市场在财报前预测的股价波动平均为 ±4.1%,而实际财报公布后苹果股价的平均真实波动(绝对值)仅为 3.0%。

过去六次财报季,苹果的实际股价波动为:+6.0%,+0.7%,-1.3%,-0.7%,-3.7%,-2.5%。

针对本次苹果财报发布,我们采取牛市看跌价差策略。

牛市看跌价差策略

卖出 执行价较高的看跌期权(K₂ = 270),权利金 = $5.21

买入 执行价较低的看跌期权(K₁ = 255),权利金 = $0.72

盈亏分析

初始净权利金收入:

$14.1 − $0.24 = $13.86 / 股

投资者卖出高执行价看跌期权(K₂ = 270),买入低执行价看跌期权(K₁ = 255),

因此获得的净收入为:

$5.21 − $0.72 = $4.49 / 股

(即每份期权合约获得 $449 权利金)

最大利润

当苹果股价在到期时 ≥ 270 美元(即两份看跌期权均失效),

投资者保留全部权利金。

最大利润 = $4.49 / 股($449 / 合约)

最大亏损

当股价 ≤ 255 美元 时,两份期权均被执行。

损失为执行价差减去净收入:

最大亏损 = (270 − 255) − 4.49 = 15 − 4.49 = $10.51 / 股($1,051 / 合约)

盈亏平衡点

盈亏平衡价为:

K₂ − 净权利金收入 = 270 − 4.49 = 265.51 美元

也就是说,只要财报公布后苹果股价高于 265.51 美元,投资者即可盈利。

风险分析

方向性风险(主要风险): 投资者押注苹果财报后股价稳定或上涨。如果股价跌破 265.51 美元,策略开始亏损;若跌破 255 美元,损失达到最大值。

波动率风险: 财报前隐含波动率高、财报后往往下跌(IV Crush)。 由于投资者是净卖方,波动率下降通常有利于策略盈利。

时间价值风险: 随时间流逝,看跌期权价值衰减(θ > 0 对卖方有利), 因此只要苹果股价维持在目标区间内,投资者将从时间衰减中获益。

潜在系统性风险: 若出现宏观风险事件(如美联储政策变化、贸易谈判破裂、地缘冲突等)导致苹果股价暴跌, 投资者面临的最大损失为 $1,051 / 合约。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-11-02苹果很多年没有大的创新,考吃老本也能维持目前的业绩和估值。现在大家觉得40PE很贵,只要苹果有一次比较成功的大的更新,由此带来的换机潮分分钟把PE变成2字头,这就是苹果的厉害之处!点赞举报