微软25Q3财报点评:Azure增速见顶,资本开支继续增加

微软本次财报整体符合预期,其云业务增速继续维持高位,资本开支也高于市场预期,给出的指引也还算强劲。不过,由于市场预期的增速更高,因而其股价在CFO给出指引后下跌。

我们维持微软580美元目标价不变,未来其云业务,AI助手等业务会继续增长,让这家老牌科技巨头得以在AI浪潮中继续扩大其版图。

具体来看,微软2025三季报(即2026财年Q1)主要财务数据如下:

01

利润表现

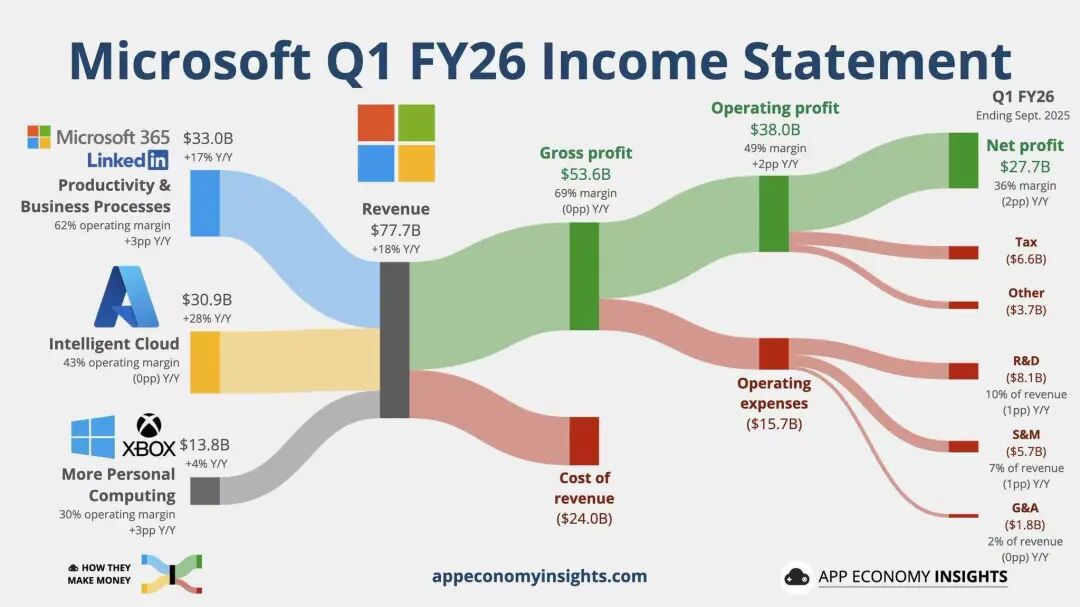

营业收入为776.73亿美元,同比增18.43%(注:不考虑汇率顺风需要下调1pct,下同),超出分析师预期的760亿美元;

净利润为277.47亿美元,同比增12.49%,也高于分析师预期的255~265亿美元;此外,本次微软还计价了投资openAI的31亿美元支出,使得Gaap净利润低了31亿美元;

稀释后每股收益EPS为3.72美元,同比增12.7%,高于预期的3.63美元;调整后EPS为4.13美元,同比增22.55%;

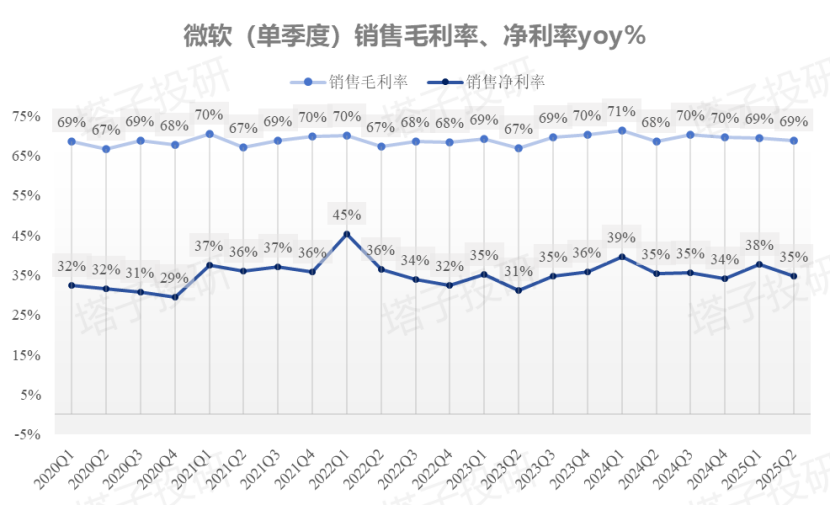

毛利率为69%,环比基本持平;净利率为35.7%,环比也基本持平,表明其盈利能力没有受到资本开支和投资openAI影响。

02

业务关键数据

微软智能云营收为308.97亿美元,同比增28.25%,高于市场预期的305亿美元,Azure和其他云业务同比增40%,基本持平预期,为2022年末以来最高;AI贡献了Azure“大部分”增速,应当超过50%,或20pct;

生产力部门营收为330.2亿美元,同比增16.6%,高于预期的320亿美元,其中office 365商用和云服务营收同比增17%,消费者产品和云服务营收同比增26%,显示其AI的to B和to C应用继续增加,货币化有所进展;

个人计算和其他业务营收为137.56亿美元,同比增4%,其中Xbox相关营收同比增1%;搜索和新闻广告营收同比增16%,微软广告业务保持增长;

包含Azure和office的云总收入为491亿美元,高于市场预期的485亿美元,同比增26%;

针对企业的copilot月活超9亿,个人的月活超1.5亿;Github用户突破2600万,企业用户增长75%;有90%的世界五百强在使用Azure AI Foundry;

本季度支付股息和回购共107亿美元,派发股息每股0.83美元;

Azure未履行合约达4000亿美元,同比增50%;

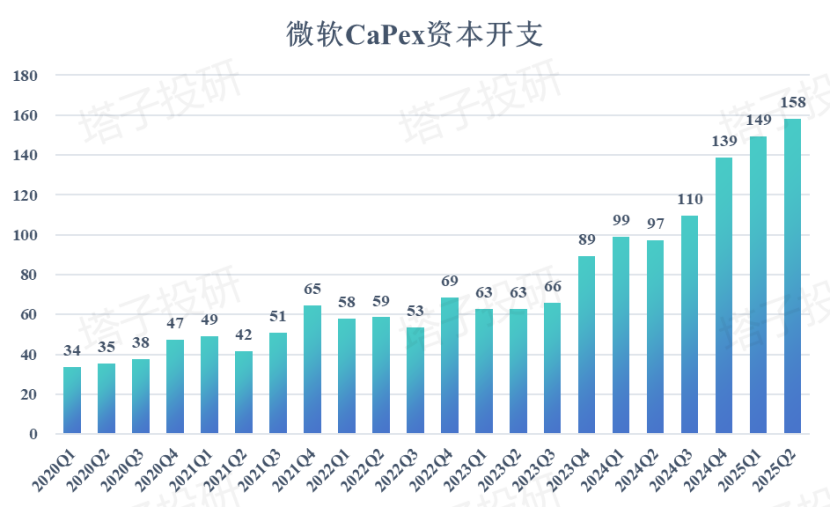

资本开支CAPEX为349亿美元,同比增74.5%,高于预期的320亿美元;购买硬件等设备支出194亿美元,同比增30%,低于预期的220亿美元;剩余的为融资租赁成本,可能和其数据中心用地有关。

03

业绩指引

预期Q4收入795~806亿美元,符合市场预期的800亿美元;

预期Q4云业务增速略微放低,约为37%;

预期2026FY资本开支继续扩张;

预期最大的数据中心会在明年上线,总规模达2千兆瓦;

预期产能仍继续供不应求,需要到明年才能继续缓解。

整体来看,本次微软财报中规中矩:营收利润和资本开支超预期,云业务符合预期,指引略微保守。由于市场已经位于高位,故不到最高预期就会引起抛售。但整体来看,微软的财报没有什么问题,是市场要求过高。

电话会议上,高层回答了有关云业务,大模型,资本开支,AI应用,投资回报等话题,由于有关Azure的预期位于预期最低点,使得股价一度下跌5%,随后反弹。

笔者摘录几个问答如下:

摩根士丹利分析师Keith Weiss:微软资本开支连续增加,但股价却跑输大盘,想请问萨蒂亚怎么看?AGI对贵公司影响如何?

纳德拉:感谢提问。我的回答主要分两部分。首先,我们对与OpenAI的新合作协议非常有信心,这份协议不仅明确了IP方面的所有合作关系,也对“AGI”的定义做出了更清晰的界定,带来了更高的确定性。其次,你提到的问题触及了一个关键议题:此类AI系统如何真正落地到现实场景中,产生实际价值。

当前情况的核心在于,即便AI的智能水平在持续提升,比如通过模型迭代带来指数级进步,但问题在于,这种进步始终是不均匀的。也就是说,一个AI模型可能在某项特定任务上表现极佳,但它的能力不会均衡地全面提升。因此,我们需要的不是单一产品,而是一套能把这些都处理好的系统——比如GitHub 或Copilot。以Copilot为例,它不仅能生成Excel表格,能理解Office JS,更重要的是,用户可以在Excel中开启“智能体模式”,对表格模型进行迭代优化,且整个过程有规可循、不会失控。

我举这个例子是想说明,即便未来AI模型变得“神奇且全能”,我们仍需要这类系统架构。而且我认为,我们会在很长一段时间内处于“智能参差不齐”的阶段。目前我们聚焦的三大核心领域——GitHub、安全、365,恰好是构建智能体组织的理想场景,能切实帮助客户落地AI。

所以,我对AI领域的进展非常乐观。协议中定义的“AGI”,短期内不可能实现;但通过构建上述系统,我们完全可以借助AI模型的进步,为客户创造巨大价值。

杰弗瑞分析师Brent Thill:关于预订量的爆发式增长。我想了解的是,面对51%的RPO增长和超110%的预订量增长,从全球范围来看,这些交易在覆盖广度和范围方面呈现出的哪些特点,令公司对于当前的业务态势有信心?

艾米·胡德:我们先谈谈RPO的情况。目前RPO余额已接近4000亿美元,涉及到全球各地不同行业客户,覆盖面很广。但大家需要注意的是,正如萨蒂亚提到的,我们在构建系统和重点投资领域上的布局,决定了这些RPO分散在多款产品中,并非依赖单一业务。更关键的是,这些RPO的加权平均期限为2年,这意味着大部分订单会在相对较短的时间内被消化。

这也是我们反复强调“是否能为客户创造真实价值”的原因——无论是我们的AI平台、AI解决方案,还是相关应用与系统,价值才是核心。所以我们需要正确看待RPO,它是由众多客户共同构建起来的业务储备,而这些系统最终能让所有其他客户受益。我们之所以努力披露更多关于RPO余额的细节,也是因为理解市场的担忧,比如这些订单是否期限过长,是否需要很久才能兑现等等。

笔者试拆解一些财报要点如下:

微软云再加速主要来自AI。据本季度电话会议,微软CEO纳德拉表示,AI占据了40%增速的一大半,也即贡献了50%的占比,或者20pct的增速。由于传统客户上云暂缓,未来几个季度AI提振会继续回升。

资本开支上升,但硬件开支减少。本季度微软资本开支继续大幅攀升,但购买硬件相关支出明显减少,可能和此前资本开支前置以及GB300产能受限有关。此外,微软自研的MAIA芯片也一再推迟。融资租赁成本上升,大概率和租地有关,微软数据中心占地规模大,需要向农场主支付租金,且未来几个月相关开支增速可能超过购买硬件的增速。

积压合同继续大增。未履行合同同比大增51%至4000亿美元,而上一季度增速为37%。考虑到其和openAI签订大单且微软的产能瓶颈仍在持续,未来RPO或继续攀升,可能会在26FY结束时候突破5000亿美元。

AI应用使得利润率提高。本季度微软非Gaap净利润率(即扣除了openAI一次性投资)达到了39.7%,为几个季度以来最高。具体方面,云业务运营利润率为43.3%,生产力部门运营利润率为61.8%。此外,微软的运营,行政开支几乎没有增长,也使得其利润率提高。

总结:本次微软财报基本符合预期,一些关键项目还略好于市场预期。不过由于买方更高的期待,其股价有所承压。但长期来看,微软的AI业务仍在超预期增长,其在C端的表现也相当亮眼,渗透率继续提高。

笔者认为微软强化了此前的上涨逻辑,亮眼的业绩让人相信其是AI渗透应用和货币化的最大受益者之一。

我们维持微软580美元的目标价不变,较盘后下跌后的股价仍有11%的上涨空间,对应年底PE约为39~40。对于这家核心业务高速增长的龙头企业来说,这个价格不算太贵。

我们依旧认为,未来随着AI奇点到来,微软会继续扩大其在AI方面的优势,在云端,B端和C端发力。

(风险提示:美国经济超预期衰退,AI投资开支超预期,AI应用不佳,反垄断诉讼等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蓝侧切0·2025-11-03飞得太高了,保持警惕吧,别追得太紧点赞举报