【港股打新】乐舒适:马上梭哈!不得延误!

非洲纸尿裤大王,乐舒适,超级印钞机

老规矩,享受一下知识流入大脑的感觉:

一、公司情况

乐舒适,非洲纸尿裤一哥,新兴市场王者,核心产品就是婴儿纸尿裤、卫生巾。

这个赛道,想象空间巨大:

-

绝对龙头:按2024年销量算,它在非洲的婴儿纸尿裤和卫生巾市场,都是排名第1,按收入算第2,仅次于宝洁这种全球巨头,在一个10亿人口的非洲做到这个位置,基本盘非常稳。

-

市场蓝海:非洲、拉美、中亚,全是多子多福的地方,24年非洲出生了4820万人,占全球36.5%,更关键的是,纸尿裤的市场渗透率才20%左右,对比欧美中80%以上的渗透率,这简直就是一片未开垦的处女地,市场潜力超级无敌巨大。

小结:在一个高速增长的蓝海市场里,做到了绝对的龙头地位,资本市场太爱听了。

二、竞争壁垒

非洲,神奇的土地,乐舒适的护城河,又宽又深

-

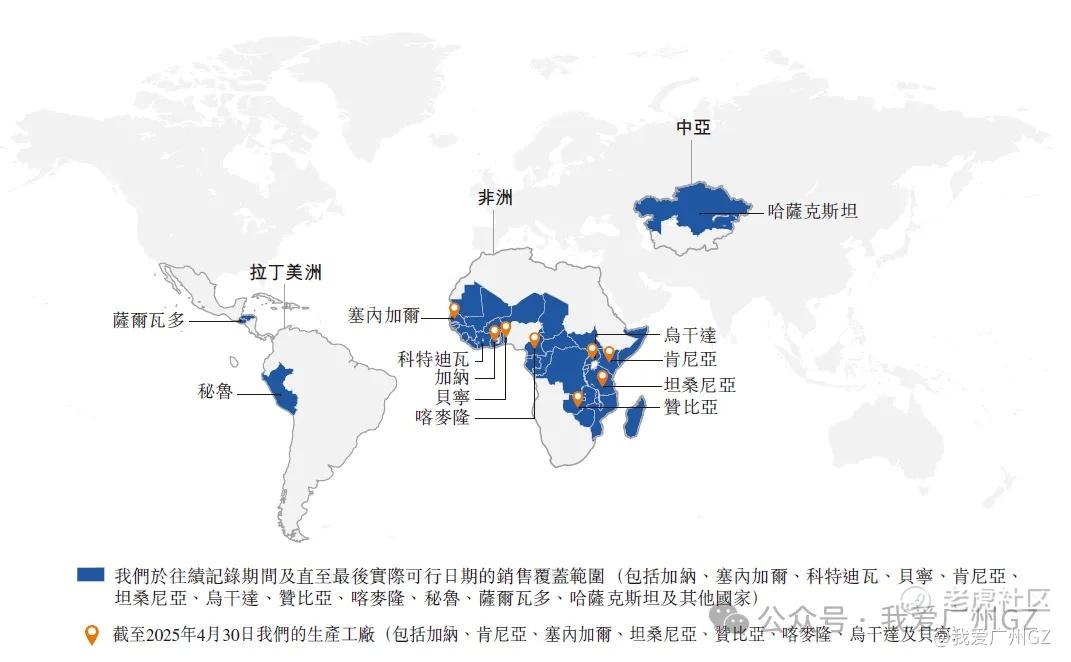

复制大王: 15年的跨国经营经验,先用贸易打开市场,摸清当地需求,然后直接在本地建厂生产。这套玩法,纸尿裤大王在非洲8个国家成功复制了8次!乐舒适是非洲本地工厂数量最多的卫生公司。

-

超强渠道: 非洲市场高度分散,物流天坑,乐舒适花了15年,编织了一张覆盖30多个国家,深入超过2800家批发商、经销商、商超的网络。对于快消而言,渠道为王。

-

品牌矩阵: Softcare中高端,Maya、Cuettie收割中端大众,又赚品牌溢价,又走量。

壁垒真的很强,就像我国90年代,宝洁进入中国,乱杀,没有新品牌能抗衡。

三、财务状况

牛X到不行。

营收: 22年到24年,3.2亿美元干到4.54亿美元,年增长率19.2%

净利: 更夸张,22年的1840万美元,24年9510万美元,翻了四倍多....

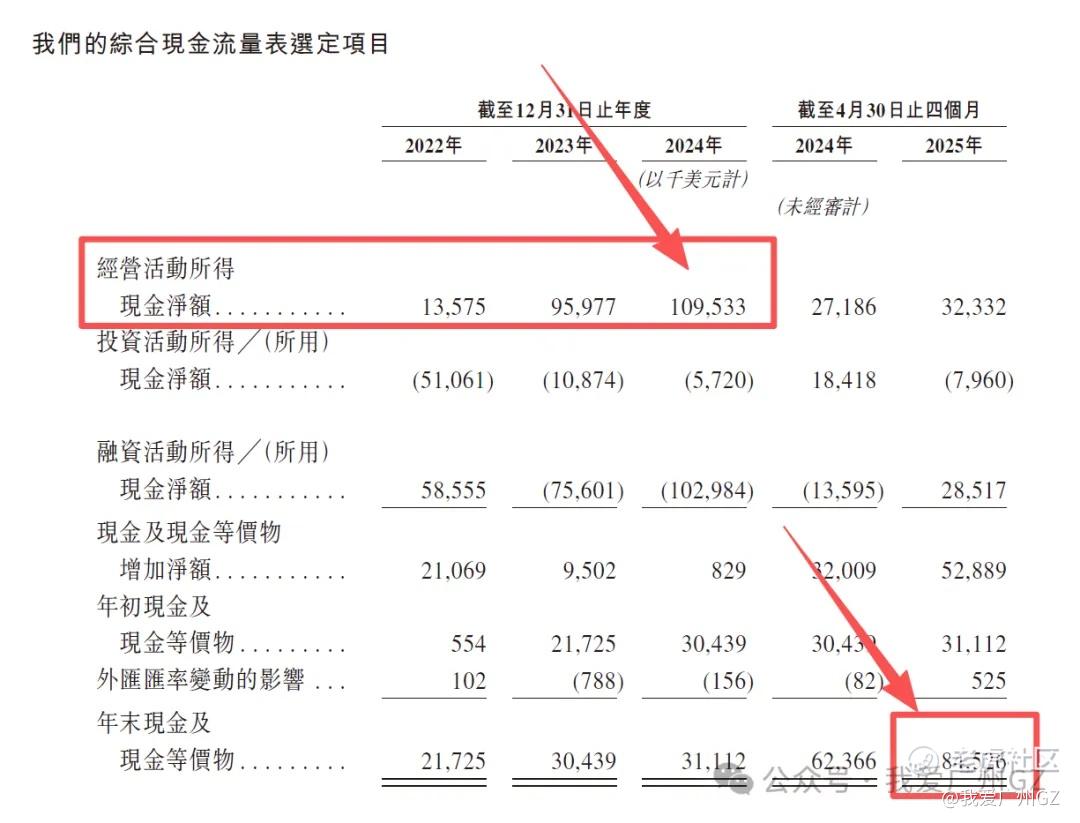

现金流:超级印钞机,经营现金流净额,22年1357万美元增长到24年的1.09亿美元。

一台真正的印钞机,一台纯粹的印钞机,一台脱离了低级趣味的印钞机。

瑕疵:公司在24年12月,分了3500万美元的股息。

临上市前先揣一大笔钱进兜里,哎,没办法,上市前老股东赚的钱,自己分了,不留给后面的股东,这也没什么好说的,能理解。

四、发行结构

1、保荐人:中金、中信、广发

2、基石:亮瞎眼,太长了,跟课本一样长,完全不想读下去

基石投资者拿走了47%的货 ,博裕资本(Boyu)、CDH鼎晖、南方基金、华夏基金、富国、易方达……没有国资凑数,全是顶级财务投资者。

3、公开发售机制:B,10%无回拨

散户一共9,088,400股,每手200股,一共45442手,4.5万手,还可以

横向对比下近期的几个票,手数:

-

乐舒适:4.5万手

-

赛力斯:10万手

-

旺山旺水:0.8万手

-

均胜电子:3.1万手

-

紫金黄金:34.9万手

五、风险

喜闻乐见的风险点部分,不写风险你们以为我是广告贴...

1、汇率风险:销售收的是五花八门的非洲各国货币,但采购原材料(绒毛浆、SAP等)付的是美元和人民币,非洲兄弟们的金圆券不稳定,23年就因为这事吃了1380万美元的汇兑亏损。

2、高毛利不可持续:23、24年的高增长,很大程度是吃了原材料降价的红利。如果未来原材料价格回升,利润增速可能会放缓。

总结:

1、乐舒适,人类之光。

在小渔村交易所里,近期难得一见的,基本面极其优秀的公司

2、这个基本面,这个基石,这个定价,我找不到不梭哈的理由。

3、如果暗盘、首日破发,说明市场瞎了眼,我就捞死它。

后记:

很多人觉得非洲的生意土,看不上。

真正性感的生意,往往就藏在这种被偏见覆盖的角落里,这一次,我要跟着纸尿裤大王去非洲淘金。

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

都看到这里了,点个关注吧,以免错过下个打新深度分析

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。