研发投入超过特斯拉,明年可以期待比亚迪技术下放的浪潮了

最近比亚迪给出了2025年第三季度的财报。

Q3公司销售汽车111.4万辆(包含商用车),同/环比-1.8%/-2.7%,营收1949.8亿元,同/环比-3.1%/-3.0%。

其中汽车及电池业务营收1523亿元,同/环比-3.3%/-3.1%。

剔除电子后,可计算得Q3单车ASP为13.7万元,同/环比-1.5%/-0.4%。

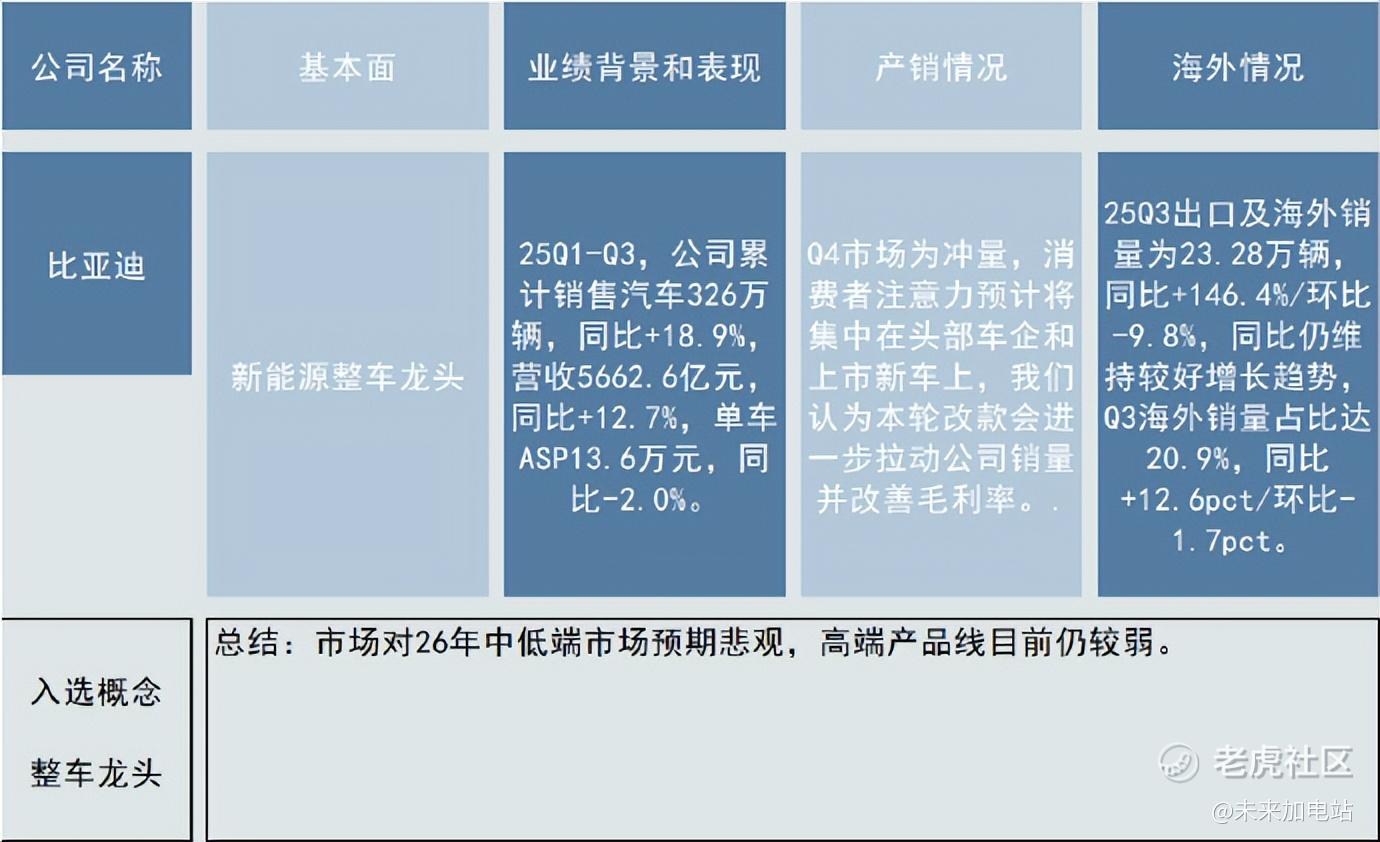

25Q1-Q3,公司累计销售汽车326万辆,同比+18.9%,营收5662.6亿元,同比+12.7%,单车ASP13.6万元,同比-2.0%。

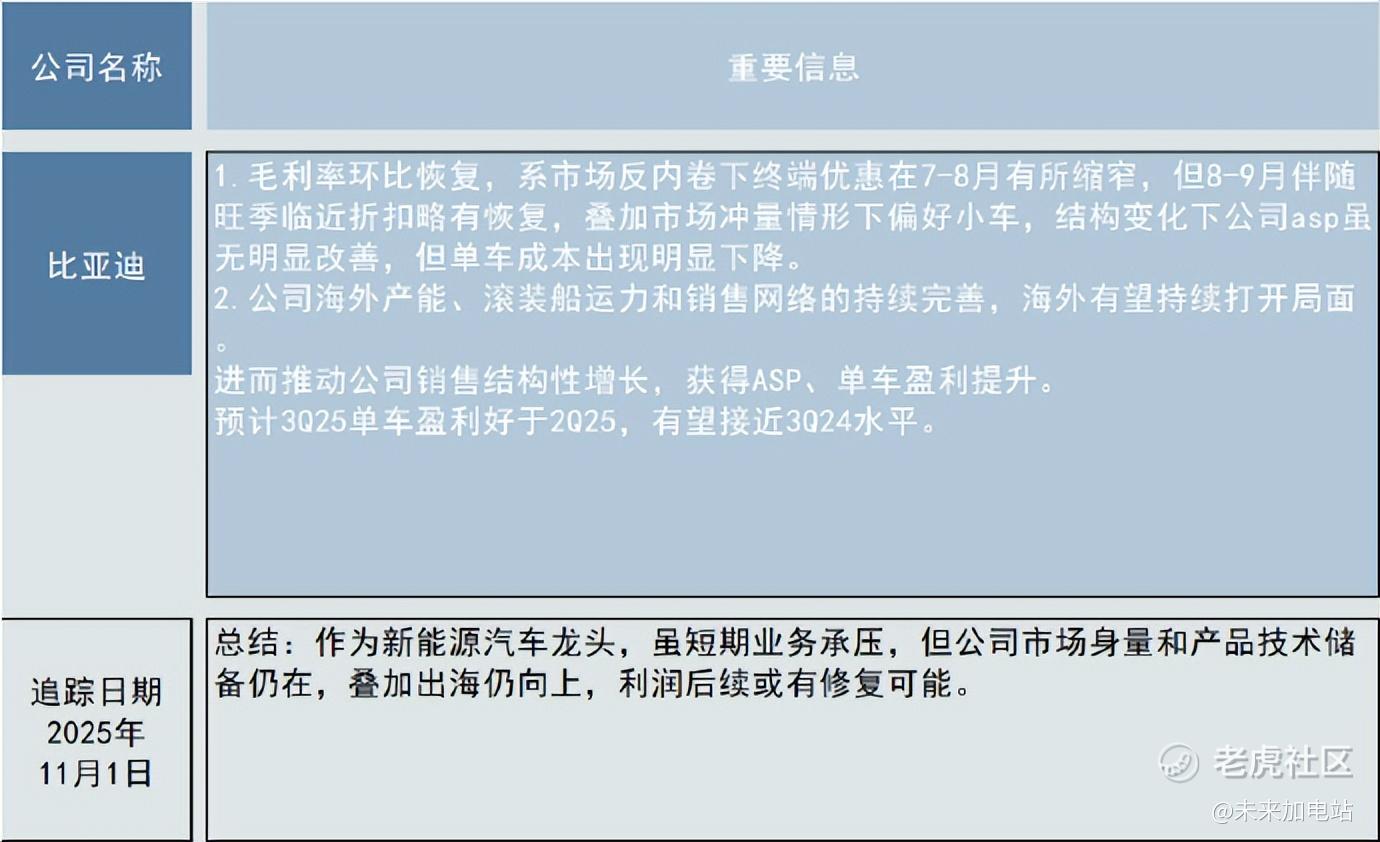

看起来这份成绩似乎有点“普通”甚至给人感觉“不及预期”,但考虑到它是在一个被叫停价格战的情况下给出的,这意味着只要汽车的销量,营收依然增加,那它的财报就是合格的。 因为指望比亚迪停止原先的价格战节奏,还要继续像原先那样有个狂飙猛进的财务指标显然不太现实。

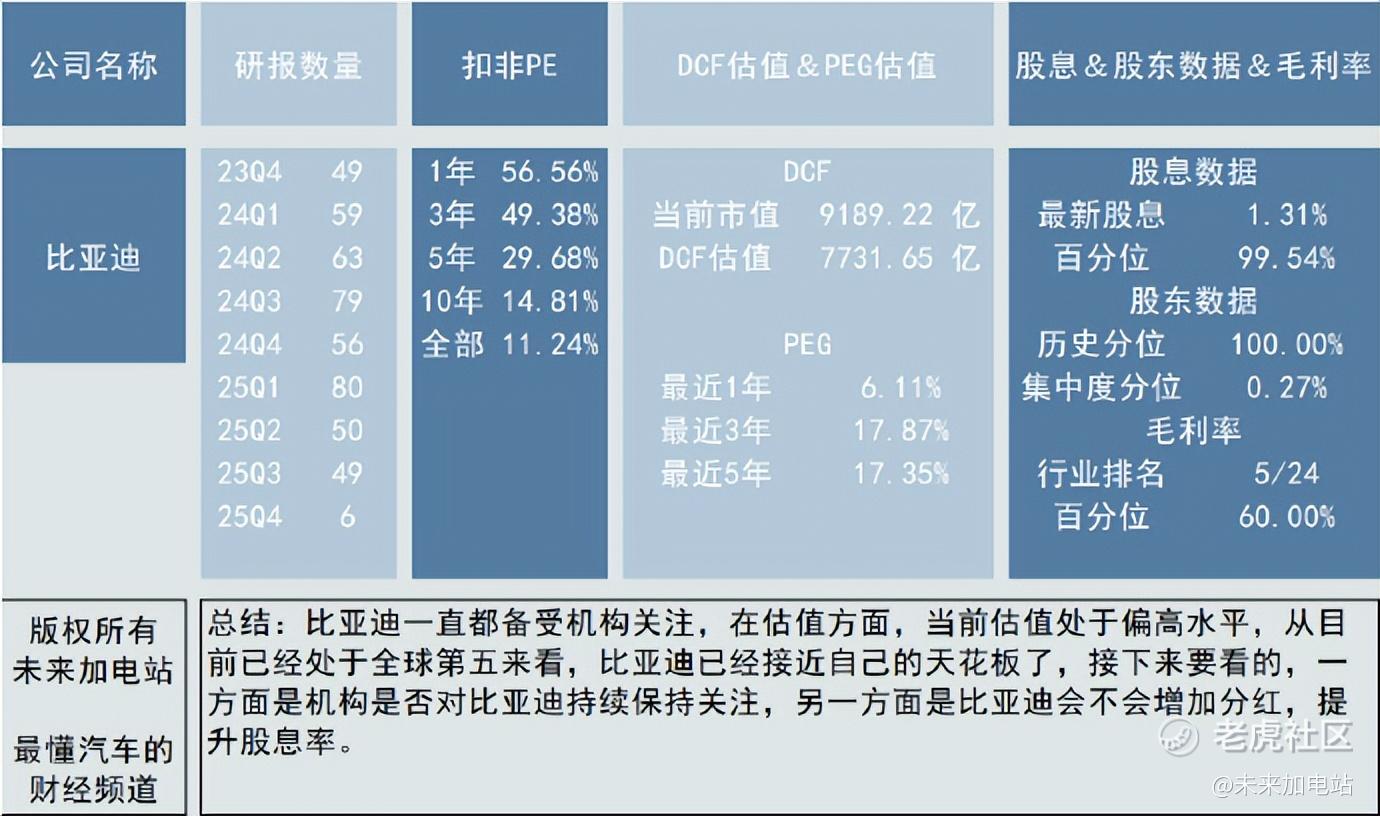

在这些数据里,值得一提的是比亚迪的研发费用437.5亿元,同比大增31%,远超同期233.3亿元的净利润。很多人都没意识到的是,这个研发费用已经超过特斯拉了——今年前三季度,比亚迪研发投入较特斯拉高109亿元,已连续两年同期研发费用领先特斯拉超百亿,从这个角度来看,比亚迪经营指标表现亮眼。 这意味着在“转型”的阶段,比亚迪依然没有降低在研发投入上的强度。

因此我们可以期待后续比亚迪把“技术”不断下放后的产品竞争力和溢价能力——天神之眼B,二代刀片电池,兆瓦闪充,云辇等技术,如果能够进一步下放到更多的车型,相信可以带动比亚迪的销量。

出海方面算是一大亮点,也可以说是目前机构仍然比较期待的地方:

25Q3出口及海外销量为23.28万辆,同比+146.4%/环比-9.8%,同比仍维持较好增长趋势,Q3海外销量占比达20.9%,同比+12.6pct/环比-1.7pct。

海外前三季度累计超过70万辆,这已经占了今年目标的大概六分之一到七分之一,已经是一个不能忽视的部分了。

甚至,海外销量的销量增长速度非常快,比如说知名机构大摩认为比亚迪在明年(2026年)可以达到160万 - 180万辆 的销量(同比增长68%-89%),这估计能占到整体的三分之一了。 (三分之一的预测前提,是认为比亚迪2026年的销量目标,和今年的460万比起来,不会有特别大变化)

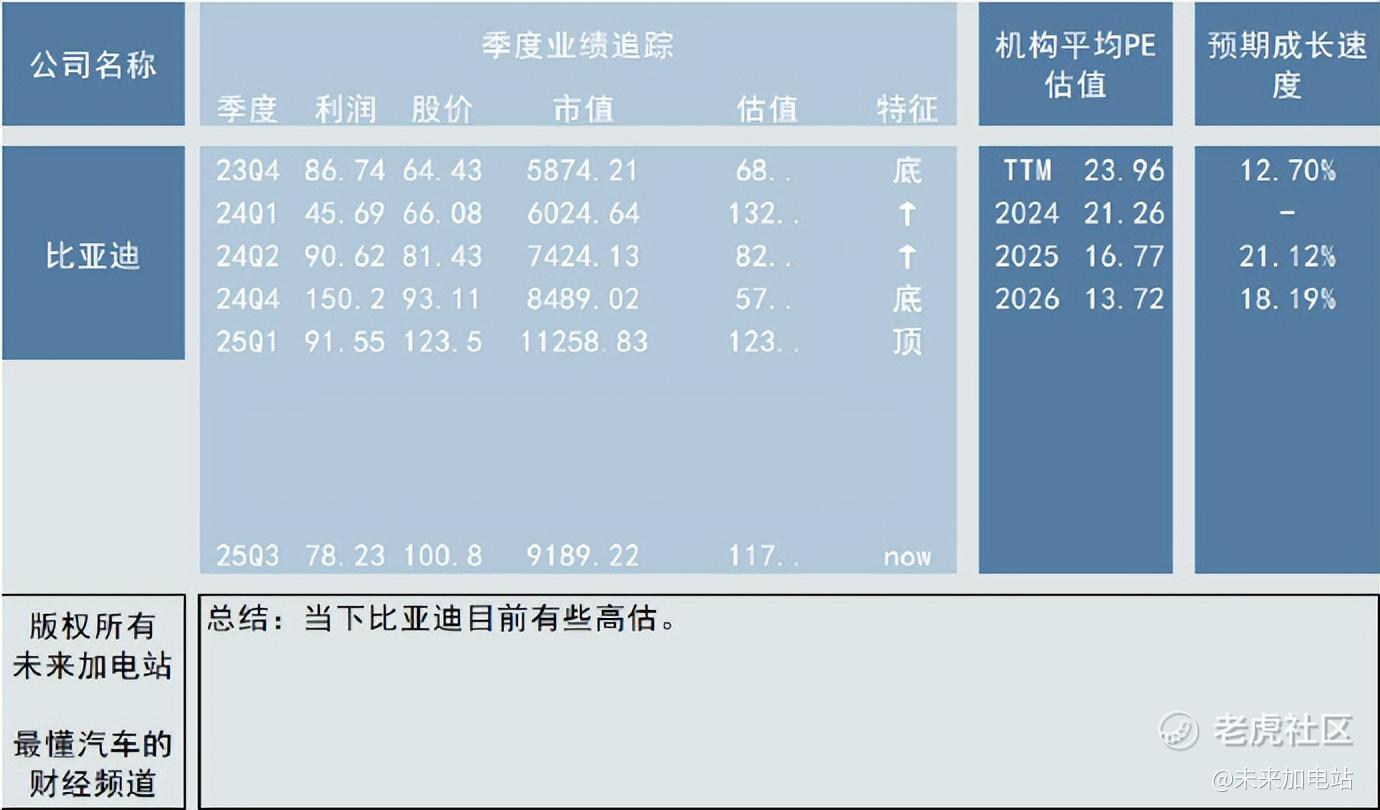

在比亚迪的各项变化中,我觉得有一个需要提醒一下: 目前机构对比亚迪有一定的分歧,其中部分机构认为比亚迪目前的盈利承压情况会快速得到缓解,另一部分机构认为比亚迪的压力会持续一段时间,所以在比亚迪上,机构目前处于“互道SB”的阶段。

这个从机构持仓的数据上可以看出来,还是挺明显的。

所以目前追踪比亚迪的时候,可以关注一个节点:利润不再承压时,机构还会返场买入。 毕竟全球市场的前景是在是太香了。 所以如果能找到比亚迪利润出现反转之前的节点,那么就是一个非常好的买入点。

最后,本次财报用一句话总结就是,2026年要看的不再是比亚迪的“发展速度”,而是“发展质量”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。