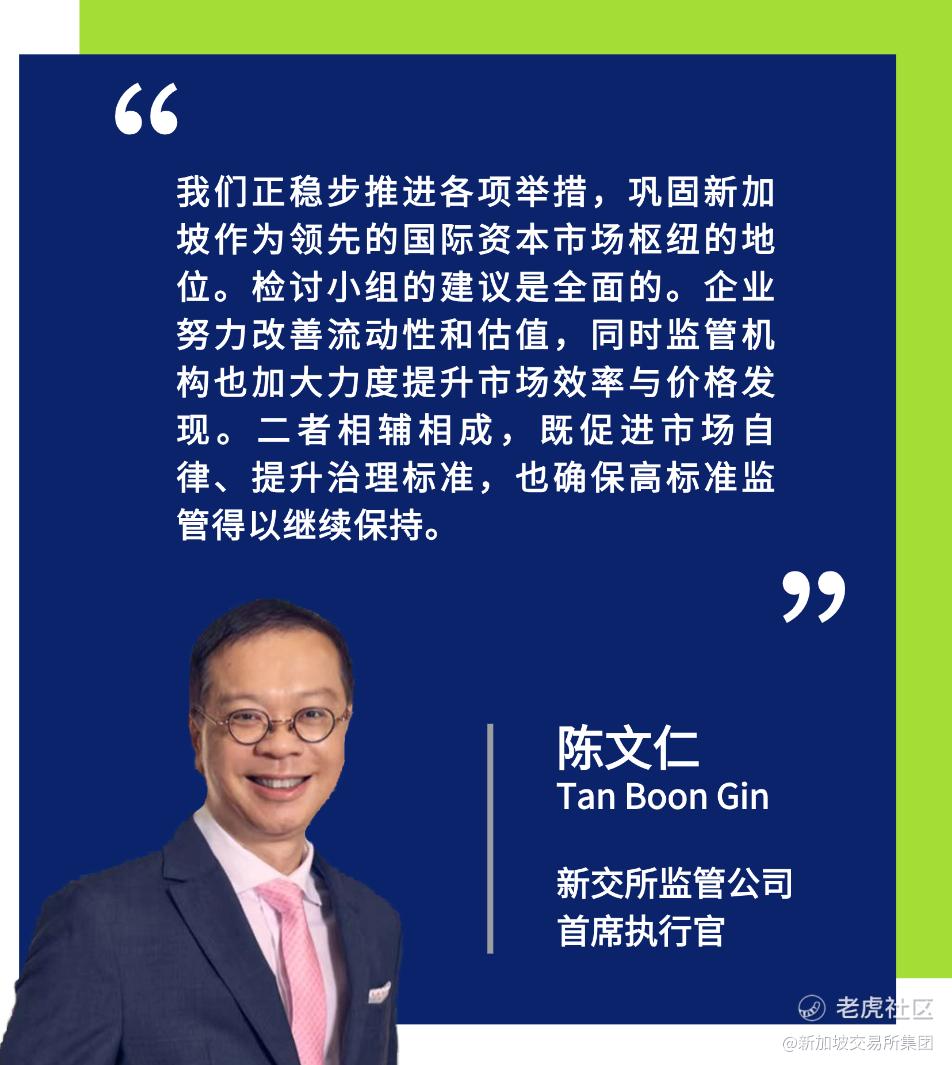

新交所监管公司落实上市新举措,稳步推进以披露为本的监管制度

自2025年10月29日起,新加坡交易所监管公司(SGX RegCo,下称“新交所监管公司”)落实证券市场检讨小组(Equities Market Review Group,下称“检讨小组”)提出的新措施,推动新加坡迈向更以披露为本的监管制度,并与主要发达市场接轨。同时,新加坡金融管理局(MAS,下称“新加坡金管局”)就将上市审批职能整合至新交所监管公司公开征询意见。

上市规则改革核心:披露为本、监管提效

新举措旨在减少硬性规定,向以披露为本、以市场为导向的制度推进,同时保留维护市场质量和投资者信任的关键保障措施。

上市前:准入“更简化、更高质”

-

质量性标准:保留治理稳健、财务状况健康等关键标准;发行人需提交未经修改的审计意见;就影响业务运营的重大审批与法律法规出具确认函,并明确披露重大内控缺陷及整改、以及任何利益冲突及解决方式。

-

数量性标准:新上市企业盈利测试门槛由3,000万新元下调至1,000万新元,与其他主要交易所保持一致;尚未创收但在新兴行业中具备强劲增长潜力的企业可申请在主板上市;尚未创收的生命科学企业可在更贴合行业特性的路径下讨论可行上市方案。

-

房地产投资信托(REITs)/商业信托:考虑到固有利益冲突[1],保留发行人须在上市前解决或缓解相关冲突的要求。

上市后:监督“更有力、少摩擦”

-

停复牌原则:仅在有明确证据显示发行人存在持续经营能力问题时才考虑停牌;若仅因持续经营能力受质疑而停牌,且董事会明确说明依据并确认公司可以持续经营,可申请复牌[2]。

-

信息披露与市场秩序:尽量与发行人进行私下沟通以避免“寒蝉效应”,但发行人仍须公开披露所有重大的价格或交易敏感信息;如出现异常交易且有理由相信市场并非公平、有序或透明,将发布“谨慎交易(TWC)”提示。

-

取消财务观察名单:发行人仍需披露第三个及其后连续财政年的亏损情况,并鼓励发行人在适当情况下公布改善业绩的计划与行动。

公开征询:整合上市审批职能,完成一站式对接

根据检讨小组的建议,新加坡金管局正在就将上市适宜性与招股说明书审批职能整合至新交所监管公司的方案进行意见征询,以进一步精简上市流程。

为配合改革,新交所监管公司正就主板规则修订征求市场意见,并正与新交所监管公司一同审视其治理与资源配置框架,以确保新交所监管公司能有效承担新的职责。

[1]在房地产投资信托(REITs)或商业信托的结构中可能存在固有利益冲突:发起人可能持有物业或资产,或接触到新的物业或资产,而这些物业或资产属于该REIT或商业信托的投资范围。

[2]为免产生疑问,发行人证券被暂停交易或维持暂停交易还可能基于其他理由,包括但不限于:(a) 发行人流通股数量不足;(b) 发行人的资产全部或主要由现金或短期证券构成;或 (c) 交易所认为有必要或适当采取暂停措施,以维护公平、有序与透明的市场。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。