港股IPO丨 乐舒适:大摩、鼎晖、易方达等知名机构做基石,非洲第一大婴儿纸尿裤品牌开启招股

[强] 发行情况

[强] 财务情况

2022年至2025年前四个月,乐舒适的营收分别为3.2亿美元、4.1亿美元、4.5亿美元、1.6亿美元,2023年至2025年前四个月的同比增长率分别为28.6%、10.5%、15.5%,营收持续增长主要得益于公司持续投入市场拓展及产品需求的增加。其中,婴儿纸尿裤是公司营收的最大来源,收入占比超过70%,其次是卫生巾(2024年收入占比为17.0%)。报告期内,乐舒适的毛利率分别为23.0%、34.9%、35.2%、33.6%,净利率分别为5.7%、15.7%、20.9%、19.3%。

[强] 综合评估

-

市值

146.62亿-158.74亿港元。

-

估值

本文选取宝洁、金佰利、恒安国际、豪悦护理、舒宝国际作为乐舒适的可比公司。

宝洁

于1837年成立,总部位于美国,为一家享誉全球的跨国快速消费品公司,也是全球最大的家居用品生产商之一,产品远销至超过180个国家及地区,在全球雇用约110,000名员工。公司A于纽交所上市,入选道琼斯工业平均指数及标准普尔500指数成份股,并连续多年入选《财富》500强。

金佰利

公司于1872年成立,总部位于美国,为世界第二大家居及个人护理产品制造商及世界最大卫生纸生产商。公司C于纽交所上市及为标准普尔500指数成份股,在近35个国家经营制造设施,其产品远销至超过175个国家,雇用超过42,000名雇员,连续多年位列《财富》500强。

恒安国际

公司是国内最大的妇女卫生巾和婴儿纸尿裤生产企业之一,主要从事卫生巾、婴儿纸尿裤及生活用纸生产,旗下拥有 “安尔乐”“七度空间” 等知名品牌,在国内市场具有较高的知名度和市场份额。

豪悦护理

公司专注于妇、幼、成人个人卫生健康护理用品的研发、制造与销售业务,拥有 “HopeBaby 希望宝宝”、“Mamamia 妈妈咪呀” 等自有品牌,同时也为多家全球 500 强企业及国内知名品牌商提供 ODM 服务。豪悦护理在中国浙江杭州、江苏沭阳、泰国罗勇建立了三大生产基地,截至 2021 年 5 月,已取得 113 项专利证书。

舒宝国际

公司是中国领先的一次性卫生用品企业,专注于婴童护理、女性护理及成人失禁用品的研发、生产与销售,重点布局欧亚新兴市场。据弗若斯特沙利文报告,2023年公司凭借3.7%的市场份额成为中国对俄婴童护理用品出口第二大国。业务分为合同生产与自主品牌两大板块,自主品牌运营“婴舒宝”“五月私语”“康舒宝”三大系列。

营收规模方面,从按2024年的销量计,乐舒适在非洲婴儿纸尿裤行业中排名第一,排名第二、第四的分别是宝洁和金佰利。乐舒适能够在非洲市场战胜宝洁和金佰利这类全球领先的消费品公司,拔得头筹,主要得益于其本地化生产和低价策略。对比纸尿裤的价格,宝洁的婴儿纸尿裤平均售价为11.58美分/片,金佰利的婴儿纸尿裤平均售价为11.38美分/片,而乐舒适的婴儿纸尿裤2024年平均售价为8.29美分/片,显著低于宝洁和金佰利。虽然低价策略让乐舒适的销量领先,但同时也拉低了其销售额。2023年宝洁非洲地区的婴儿纸尿裤收入为4.05亿美元,排名第一,而乐舒适则以3.2亿美元屈居第二。同时,乐舒适绝大部分营收均来在非洲(2024年占比为98.3%),尽管乐舒适在非洲的营收排名靠前,但就营收总规模而言,它在行业中仍然垫底,仅高于舒宝国际。

成长能力方面,乐舒适的营收增长率明显高于除了舒宝国际之外的可比公司。其聚焦的非洲市场人口结构仍具备人口红利,婴儿及女性卫生用品的市场渗透率持续提升,与发达国家相比有更大的增长空间。综合来看,乐舒适未来增长潜力巨大。不过,乐舒适近年的业绩增长已出现疲态,2024年同比仅增长10.5%,远低于2023年的28.6%,2024年前三个月增速提升至15.5%。

盈利能力方面,宝洁定位高端品牌,较高的产品定价使其能够获得更高的毛利率,2024财季毛利率已超过50%,达到51.4%,其他可比公司的毛利率平均水平在30%左右。而乐舒适采取低价策略,毛利率自然也会受到一定影响,但本土化生产带来的低成本效益和原材料价格的下降对乐舒适的毛利率起到了提升作用,尽管不如宝洁,但已超过了国内部分知名卫生用品企业,跟全球最大卫生纸生产商金佰利处于同一水平。乐舒适的净利率也由2022年的5.7%大幅提升至2024年的20.9%,在可比公司中排名第一。

估值水平方面,按此次发行市值计算,公司PE在19.8-21.5倍,与可比公司相比处于高位,虽然营收规模比较小,但成长潜力较大,若业绩能保持持续高速增长,将为其估值提供有力支撑。

-

上市团队

公司的上市保荐人为中金、中信和广发证券。

中金历史上作为保荐人参与了214个项目,暗盘有96家公司上涨,92家公司下跌,26家公司平盘,破发率42.99%;首日有102家公司上涨,82家公司下跌,30家公司平盘,破发率38.32%。

中信历史上作为保荐人参与了38个项目,暗盘有32家公司上涨,5家公司下跌,1家公司平盘,破发率13.16%;首日有33家公司上涨,4家公司下跌,1家公司平盘,破发率10.53%,破发率极低。

广发证券历史上作为保荐人参与了15个项目,暗盘有12家公司上涨,2家公司下跌,1家公司平盘,破发率13.33%;首日有10家公司上涨,3家公司下跌,2家公司平盘,破发率20.00%。

-

超额配售权

此次发行有绿鞋,稳价人为中金。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配固定分配比例为10%。

-

基石投资者

公司此次发行共15名基石投资者,分别是BA Capital、Arc Avenue、Arcane Nexus(博裕资本)、北京顺澳(摩根士丹利)、CDH Emerging Markets(鼎晖资本)、HCEP、NewTrails、南方基金、富国基金、易方达、Charisma Mega、TruMed、启汇润金、华夏基金、Jane Street,共认购1.39亿美元,按发售价中值25.2港元计算,共认购42,842,400股股份,占全球发售总额的47.14%以及上市后已发行股份的7.07%(假设超额配股权未获行使)。

-

IPO前融资

截至本次IPO前,公司于2025年2月获得了国际金融公司(IFC)的投资,共认购1,500万股,投资总额为3,000万美元,每股股价15.54港元,较此次发行价中位数25.2港元折让38.33%。

-

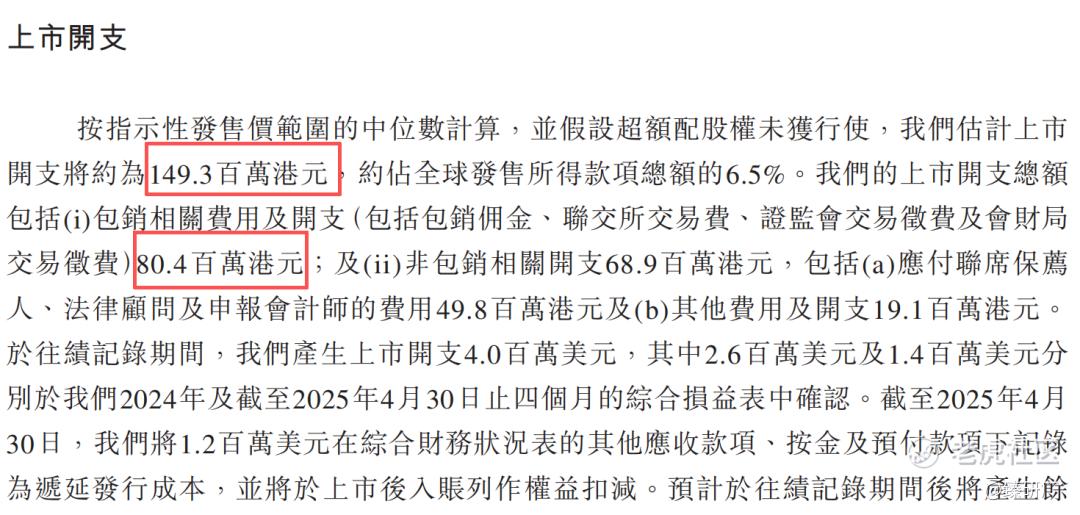

上市开支

此次公司上市的开支总额约为1.5亿港元,占全球发售所得款项总额的6.5%,其中承销金额为8,040港元,占募资总额的3.4%。

[强] 是否打新分析

从基本面来看,乐舒适在非洲卫生用品市场地位显著领先,2024 年其婴儿纸尿裤和卫生巾销量均位列非洲市场第一,份额分别达 20.3% 和 15.6%。非洲市场新生儿数量增长领先全球,卫生用品渗透率仅约 20%-30%,远低于欧美、中国等成熟市场80%-90%的渗透率,叠加拉美、中亚等新兴市场的拓展空间,为其提供了广阔增长前景。但公司存在明显发展短板:收入结构高度集中,超 95% 营收来源于非洲,对单一市场依赖度高,抗风险能力较弱,亟需加快新兴市场拓张步伐;低价策略虽为其抢占市场的关键,产品均价显著低于宝洁、金佰利低等竞争对手,但长期来看弊端凸显,品牌溢价能力弱,利润被侵蚀,可持续增长动力不足。此外,研发投入极低(2024年为53.1万美元,占总营收的0.1%),渠道依赖传统经销模式,也制约其长期发展。

尽管新兴市场具有良好的市场前景,但乐舒适也需要应对产品同质化、市场竞争加剧、政治经济不稳定、汇率波动、法律法规差异等挑战,仅依靠低价策略并非长久之计,乐舒适需要在技术研发、品牌建设、渠道拓展等方面加大投入,以提升核心竞争力,实现可持续增长。

从发行结构来看,本次发行基石阵容相当豪华,集结了众多国内外知名机构,占比47.14%,说明机构认可度较高;有绿鞋,稳价人为中金,中规中矩;机制B发行,国配锚定占比42.86%,货值10.2亿,公配占比10%,货值2.38亿,共45,442手,整体货量较大,预计相比前几只机制B发行的小票更容易中签,流通盘也更大,需警惕抛压较大带来的股价下跌风险。

从市场情绪来看,目前有五只新股刚刚结束招股,其申购资金解锁后还能够赶上乐舒适的申购。其中,均胜电子、文远知行、小马智行均为二次上市,只有旺山旺水为首次上市,孖展倍数超过4,000倍,可以看出目前港股打新市场热度仍较高,截至11月3日下午17:00,乐舒适孖展倍数为42.92倍,预计其余新股公布中签后其孖展倍数会明显上升,感兴趣的投资者可以持续关注项目后续孖展动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。