最强牛散章建平建仓华友钴业,将重回巅峰吗?

$华友钴业(603799)$ $浙江荣泰(603119)$ $宁波华翔(002048)$

一、章建平的 “精准转向”:从 AI 热赛道到能源金属龙头

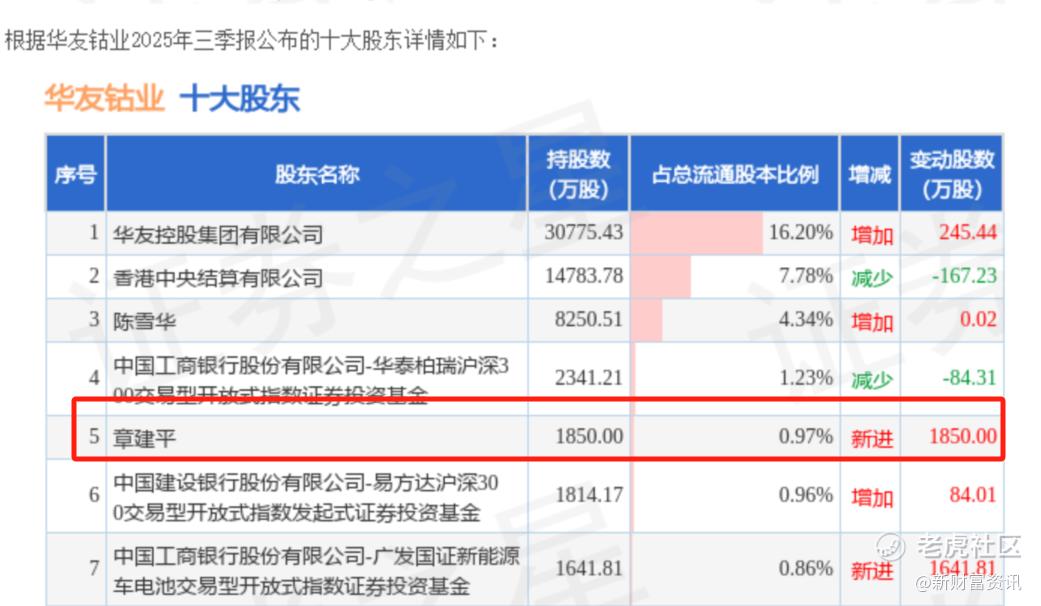

2025 年三季度 A 股三季报披露收官,“章盟主” 的持仓调整引发市场震动。数据显示,这位以波段操作精准著称的超级牛散,果断从 8 家热门赛道公司退出,包括涨幅超 150% 的浙江荣泰、翻倍的宁波华翔等 AI 及人形机器人标的,转而将资金集中于寒武纪与新进的华友钴业。截至 9 月末,章建平持有华友钴业 1850 万股,占流通股本 0.98%,期末参考市值达 12.19 亿元,位列第五大流通股东。

这一操作延续了章建平的经典风格:在热门赛道泡沫显现前兑现收益,转向具备周期拐点的价值标的。回顾其上半年操作,在寒武纪单只个股浮盈超 30 亿元的案例已印证其对产业趋势的判断力。此次重仓华友钴业,本质是对能源金属周期复苏的战略押注 —— 截至 11 月 3 日,若持仓未变,其 9 月以来浮盈已达 0.92 亿元,初步验证了布局逻辑。

二、华友钴业的基本面蜕变:从 “钴王” 到全产业链巨头

章建平的建仓底气,源于华友钴业三季报展现的强劲复苏动能。公司前三季度实现营收 589.41 亿元,同比增长 29.57%;归母净利润 42.16 亿元,同比激增 39.59%,不仅超越去年全年业绩,更创下 2021 年巅峰后的最佳表现。第三季度单季营收 217.44 亿元,同比增速攀升至 40.85%,盈利能力持续释放。

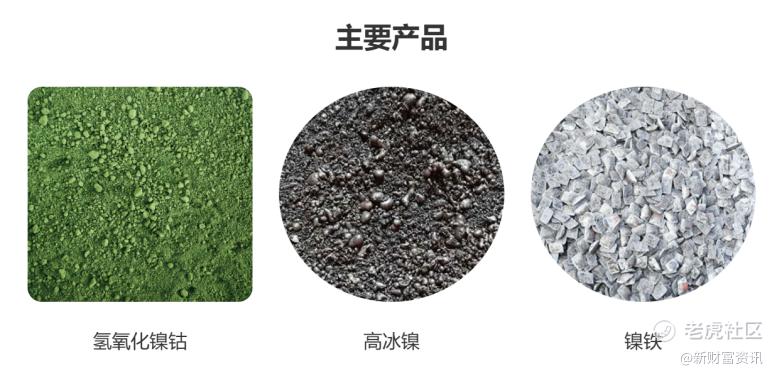

(一)业务结构:镍产品成核心增长极

财报数据揭示了公司的战略转型成效:钴产品占比已降至 3.33%,而 “镍产品 + 镍中间品” 营收占比达 49.41%,成为第一大收入来源。2025 年上半年镍产品出货量 13.94 万吨,同比增长 83.91%,对应营收 183.8 亿元,增幅高达 111.34%。印尼华越、华飞两大湿法冶炼项目合计 18 万吨产能稳产超产,为业绩增长提供了坚实基础。

(二)成本控制:一体化优势凸显

产业一体化布局带来显著成本优势。上游印尼资源端 MHP 原料自给率提升,下游正极材料业务技术突破,推动 “成本领先” 战略落地。三季报显示,公司销售毛利率 16.18%,虽受行业价格波动影响略有承压,但三费占营收比例降至 5.13%,同比下降 30.92%,其中财务费用减少 17.68%,管理效能持续优化。

三、行业周期拐点:钴价飙升与供需格局重构

华友钴业的业绩爆发,恰逢能源金属行业的周期逆转,这也是章建平布局的核心逻辑支撑。

(一)钴价进入上行通道

刚果(金)的出口政策成为钴价上涨的催化剂。2025 年 2 月实施的出口禁令经两次延长后,于 10 月正式转为配额制,2025 年配额仅 1.81 万吨,不足 2024 年产量的一半。机构预测,2025-2026 年全球钴供应短缺量将分别达 12.2 万吨、8.8 万吨,缺口超 10%,中长期结构性短缺已成定局。

(二)镍与锂电需求共振

镍市场同样酝酿机会。全球主要镍矿停产产能超 30 万金属吨,浙商证券预测 2026 年将开启新周期。而下游需求端,2025年全球锂电需求增速预计为25%-30%,达到约2500-2600GWh。其中,储能市场需求预计实现40%-50%的增长,双重驱动下能源金属需求持续旺盛。

(三)板块行情协同发力

有色金属板块的回暖为华友钴业提供了行情支撑。10 月 27 日至 11 月 3 日,有色金属ETF(代码159871),区间最高涨幅达 4.62%,显示资金对周期板块的配置意愿提升。华友钴业自身股价年内涨幅已达 124.75%,9 月末至今上涨 7.57%,形成 “业绩 - 股价 - 资金” 的正向循环。

四、重回巅峰的可能性与风险提示

(一)上行空间:多重利好打开想象

1. 价格弹性:若钴价按机构预测持续上行,华友钴业钴产品盈利将进一步释放;镍价若启动周期,49% 的业务占比将带来更大业绩弹性。

2. 技术红利:固态电池商业化进入倒计时(2027-2030 年),钴、镍作为核心原料,需求有望迎来爆发式增长,公司提前布局的正极材料业务将直接受益。

(二)潜在风险:三大变量需警惕

1. 项目进度风险:印尼产能扩建若不及预期,将影响量增逻辑,这也是机构提示的首要风险。

2. 需求波动风险:若新能源汽车销量增速放缓,或海外产业政策调整,将直接影响锂电材料需求,压制产品价格。

3. 短期市场震荡:从股价走势看,10 月以来华友钴业多次出现 5% 以上单日波动,10 月 14 日单日跌幅达 7.53%,反映市场对周期股的分歧仍存。

五、结论:周期复苏下的大概率机遇

章建平的建仓,本质是对 “行业周期拐点 + 公司基本面改善” 双重逻辑的认可。从当前数据看,刚果(金)配额制锁定供给收缩,锂电与储能需求打开增长空间,华友钴业的一体化优势与镍业务放量形成业绩双引擎,重回巅峰具备较强确定性。

对于投资者而言,需把握三个关键节点:11 月刚果(金)首次配额发放情况、12 月锂电材料价格走势、2026 年固态电池技术突破进展。若上述指标持续向好,叠加章建平这类长线资金的锁仓效应,华友钴业有望复制 2021 年的上涨行情;即便短期出现震荡,在 42 亿元净利润支撑下,回调空间也相对有限。正如周期行业的规律所示,在 “供需缺口 + 资金认可” 的双重驱动下,“钴王” 的回归或许只是时间问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。