中伟新材开启招股:宁德时代后,第二家A+H上市的新能源电池制造领域公司

11月7日,中伟新材料股份有限公司(以下简称“中伟新材”,2579.HK)作为国内新能源材料领域的领军企业,正式开启港股上市招股。此次上市,公司计划全球发售1.04亿股,其中香港发售占10%,国际发售占90%,另有15%超额配股权,招股时间为11月7日到11月12日,招股价为34.0-37.8港元,预计挂牌上市日期为11月17日。此外,公司还引入了基石投资者,包括贵州新型工业化基金、宝达投资、中创新航、东圣先行、NR 1 SP、高毅、湖南兴湘新兴产业母基金、蓝思香港、欣旺达等众多投资机构计划认购约2.135亿美元的股份。此前,中伟新材已经在A股实现上市,吸引了高毅、前海股权投资基金、易方达、贵州新动能产业投资基金等知名投资机构的投资。而此次港股上市,中伟新材也是紧跟宁德时代之后,成为第二家实现A+H上市的新能源电池制造领域公司。

一、公司概况:前驱体市占率稳居第一

中伟新材是一家以新能源电池材料为核心的全球化新能源材料企业,主要聚焦于正极活性材料前驱体(pCAM)的研发、生产与销售,同时覆盖新能源金属产品的冶炼、精炼及回收业务,构建了从上游矿产资源开发、中游材料生产到下游回收利用的垂直一体化运营体系。自成立以来,公司始终以技术创新为核心驱动力,在锂离子电池用镍系和钴系pCAM领域确立了全球领先地位,其产品广泛应用于电动汽车、储能系统、消费电子等领域,同时积极布局人形机器人、低空飞行器等新兴高潜力应用场景,为全球新能源产业发展提供关键材料支撑。

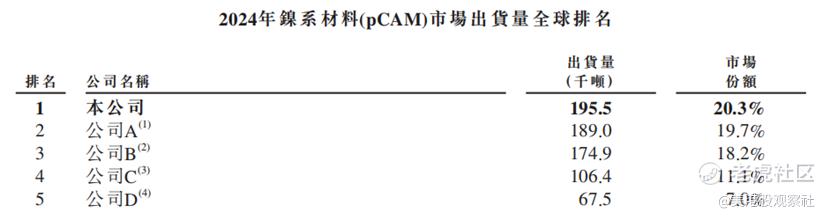

在行业竞争中,中伟新材凭借强大的技术实力与规模化生产能力,取得了领先的市场优势。根据弗若斯特沙利文数据,公司自2020年起连续五年位居全球锂离子电池用镍系和钴系pCAM出货量榜首,2024年镍系pCAM与钴系pCAM的全球市场份额分别达到20.3%及28.0%,全部pCAM产品以21.8%的市场份额位列全球第一。在新能源金属领域,公司同样表现突出,2024年以3.7%的市场份额跻身全球镍产品市场第六位,其全球供应链布局与一体化运营能力得到行业高度认可,成为全球新能源材料产业链中不可或缺的重要参与者。

二、业务模式:收入来源多元化,全球化布局成效显著

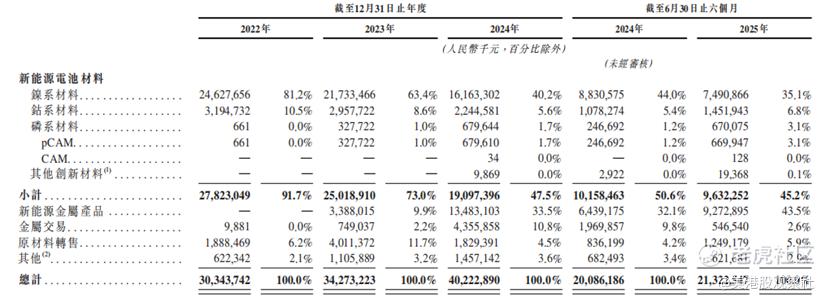

中伟新材的主营业务围绕新能源材料全产业链展开,形成了多元化且协同互补的产品矩阵。核心业务涵盖新能源电池材料与新能源金属产品两大板块,其中新能源电池材料以镍系、钴系、磷系、钠系pCAM为主,2024年镍系材料收入占新能源电池材料总收入的40.2%,钴系材料占5.6%,磷系材料占1.7%,同时公司于2024年下半年推出磷系CAM,进一步丰富产品品类;新能源金属产品则包括镍中间品、电解镍、硫酸镍等,2024年该板块收入达人民币134.83亿元,占总营收的33.5%,成为公司重要的收入增长点。此外,公司还通过金属交易、原材料转售及合约制造服务拓展业务边界,2024年金属交易收入占比10.8%,原材料转售占比4.5%,形成了“核心业务为主、辅助业务协同”的业务格局。

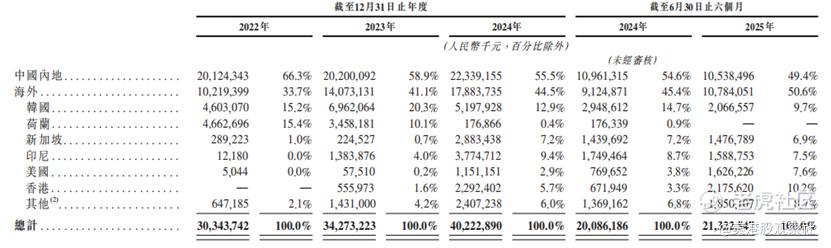

分地区来看,中伟新材的全球化布局成效显著,海外市场已成为公司重要的收入来源。2022年至2024年,公司来自中国内地以外直接客户的收入占比从33.7%提升至44.5%,截至2025年6月30日止六个月,这一比例进一步提升至50.6%,公司产品在全球市场的认可度持续提升。从具体地区来看,韩国、荷兰、新加坡、印尼、美国及中国香港是主要海外市场。国内市场方面,2024年中国内地收入占比55.5%,仍为重要支撑,整体形成“海内外市场均衡发展、相互补充”的收入结构,有效分散单一市场波动风险。

三、财务分析:营收稳步增长,盈利水平保持稳健

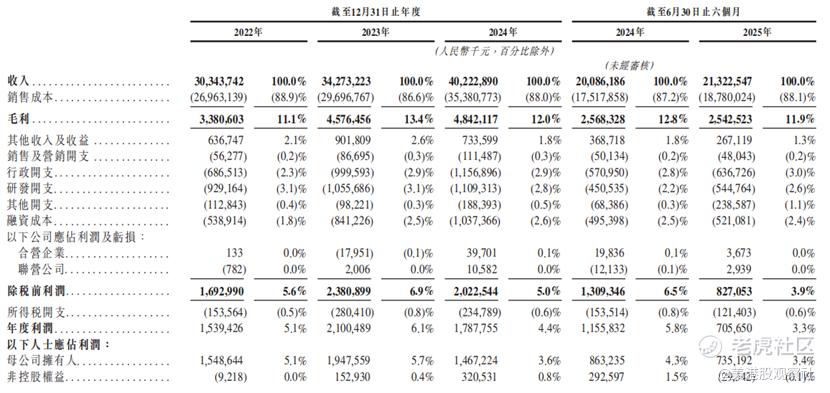

从收入与盈利表现来看,中伟新材近年来保持稳健增长态势。2022年至2024年,公司营业收入从人民币303.44亿元增长至402.23亿元,年均复合增长率约15.6%;截至2025年6月30日止六个月,营收达213.23亿元,较上年同期的200.86亿元增长6.2%,增长韧性凸显。盈利方面,2022年至2024年,公司净利润从15.39亿元增长至17.88亿元,2023年利润同比增幅达36.4%,主要得益于新能源金属产品销量增长及产品结构优化;2025年上半年受钴价波动及研发投入增加影响,公司利润有所下降,但整体仍保持盈利状态,展现出较强的经营稳定性。

在盈利能力方面,公司的毛利率、净利率保持稳健。2022年至2024年,毛利率分别为11.1%、13.4%、12.0%,截至2025年6月30日止六个月为11.9%,其中新能源电池材料板块毛利率表现突出,2024年镍系材料毛利率达19.9%,钴系材料达10.6%,有效支撑整体盈利水平;新能源金属产品毛利率受镍价波动影响,2024年为7.5%,截至2025年6月30日止六个月为7.4%,仍保持稳定。净利率方面,2022年至2024年分别为5.1%、6.1%、4.4%,截至2025年6月30日止六个月为3.3%,尽管受原材料价格波动及海外扩张成本影响有所波动,但整体高于行业平均水平,反映出公司良好的成本控制能力与产品溢价能力。

四、竞争优势:技术、供应链与全球化构筑核心壁垒

中伟新材的核心竞争优势首先体现在强大的技术研发实力与持续的创新能力。公司建立了覆盖矿物冶金、材料研发、设备设计、产品测试及回收的一体化研发平台,累计取得多项行业突破性技术成果,包括业内首创的超高镍pCAM、4.55V高电压钴系pCAM、低成本NFPP pCAM等,同时率先采用OESBF火法冶金技术冶炼红土镍矿,较传统RKEF方法,有效提高了多金属回收率,并减少约10%碳排放,技术水平处于全球领先地位。2022年至2024年,公司研发投入从人民币9.29亿元增至11.09亿元,持续的研发投入为产品迭代与技术升级提供保障,也为公司在高镍化、低成本化趋势中抢占先机。

其次,垂直一体化供应链与全球化布局为公司构筑了坚实的竞争壁垒。上游方面,公司在印尼持有三个红土镍矿权益,拥有矿石优先购买权,在中国开阳持有磷矿股权,在阿根廷布局锂盐矿,确保原材料稳定供应;中游方面,在印尼、中国、摩洛哥、韩国布局生产基地,其中印尼基地依托当地镍资源优势,成为面向东南亚的枢纽,摩洛哥基地聚焦欧美市场,实现“靠近资源地与贴近市场”的双重布局;下游方面,公司与全球前十的电动汽车电池制造商均建立合作关系,客户覆盖新能源材料、电池、汽车等领域头部企业,形成“资源-生产-客户”的全链条协同优势,有效抵御供应链风险,提升盈利稳定性。

五、行业前景:增长空间广阔,竞争格局持续优化

从行业规模来看,全球新能源材料市场正处于快速增长阶段。根据弗若斯特沙利文数据,2024年全球pCAM市场规模达人民币877亿元,新能源金属市场规模达24,558亿元,分别占全球新能源材料市场的3.2%及90.6%;预计未来,随着电动汽车、储能系统需求放量,以及人形机器人、低空飞行器等新兴应用崛起,新能源材料需求将持续增长,其中全球镍系pCAM出货量预计从2024年的96.15万吨增至2030年的310.37万吨,年复合增长率21.6%,钴系pCAM出货量预计从2024年的10.24万吨增至2030年的20.98万吨,年复合增长率12.7%,磷系pCAM出货量预计从2024年的220.5万吨增至2030年的835.32万吨,年复合增长率24.9%,行业增长潜力巨大。

在竞争格局方面,新能源材料行业集中度较高,头部企业凭借技术、规模及供应链优势持续抢占市场份额。以镍系pCAM为例,2024年全球前五大制造商市场份额达76.3%,中伟新材以20.3%的份额位居第一;钴系pCAM领域,前五大制造商市场份额达86.2%,公司以28.0%的份额领跑。随着行业技术门槛提升、环保要求趋严及资本投入增加,中小厂商将面临更大的生存压力,行业资源将进一步向头部企业集中,中伟新材作为全球龙头,有望在竞争中进一步巩固市场地位,扩大领先优势。

六、投资价值分析:增长空间巨大,长期价值凸显

从短期来看,中伟新材的增长动力主要来自产品结构优化与产能释放。在产品端,公司高及超高镍pCAM产品(镍含量≥80摩尔系数)2024年出货量占镍系pCAM总量的70%以上,高镍产品的高毛利率特性将推动整体盈利水平提升;磷系材料业务虽处于拓展阶段,但2024年销量达7.79万吨,较2023年的3.19万吨大幅增长,且2025年上半年销量已经达到7.3万吨,随着产能逐步释放,有望成为新的增长引擎。在产能端,公司印尼、韩国新生产基地处于规划建设中,投产后将进一步提升镍系pCAM产能,叠加现有基地效率优化,预计未来2-3年公司产能规模将实现快速增长,为收入增长提供坚实支撑。

从长期来看,在全球能源转型背景下,新能源材料作为电动汽车、储能系统的关键环节,需求增长具有长期确定性,公司作为全球pCAM龙头,将直接受益于行业红利;同时,公司具有全球化布局与一体化供应链能力,能够有效应对地缘政治风险与原材料价格波动,长期抗风险能力与盈利稳定性较强。此外,公司积极布局ESG领域,2025年MSCI ESG评级从BBB升至AA,符合全球可持续发展趋势。而此次H股上市将进一步助力公司全球扩张,在新能源材料行业的长期发展中持续领跑。长期来看,公司具备较高的投资价值。

修改于 2025-11-07 10:27

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 悠闲54321·11-07 17:07不如直接买a股呢点赞举报