【港股新股IPO】中伟新材及百利天恒新股简评(附暗盘观点)

写在前面:

又是两家AH股上市,新规后AH股,唯一一表现优秀,兼顾中签率和涨幅的肉签剑桥科技被我们重点抓住,另外一个小肉的天岳先进我们也是积极参与/梭哈。

而几只破发股,广和通、小马智行、文远知行、三一重工、赛力斯则完美避雷,不信的可以翻翻之前的文章,我就不一一截图了(主要是太想放下面这位帅哥的靓照)。

其实我觉得,判断二婚股是相对简单的,通常来讲三个步骤:

1. 分析公司基本面,看看公司质地如何;

2. 根据可比公司折价率,以及公司基本面情况,给公司一个预期合理折价率;

3. 在招股前,结合招股后股价走势,当前折价率,以及外部刺激(比如新发的财报或大盘突然大涨大跌),综合判断要不要参与。

Ok,闲话到此为止,下面看看今天的两只新股。

中伟新材:

发行结构:

大摩华泰保荐,大摩绿鞋,44%的基石,主要以产业主体基金,和产业链上下游为主,比如我们的老朋友蓝思科技和欣旺达。

机制B,回拨10%,共配1042万股,合5.2万手,正常水平,为什么强调正常呢?等各位往下看到百利天恒就知道了。

发行结构评级:★★★

基本面及估值:

优势:

1. 营利双升,三费、毛利率、净利率保持稳定

2. CFO持续流入且增长,造血能力优秀

3. 一年以内应收账款占比99%以上,结构合理

4. 打通镍产业链,实现核心原材料自供,权益量增长快速,但今年镍降价,镍系材料毛利率有所下滑。磷系材料2024年毛利率扭亏,虽增长迅速(同比增长70%),但占比不大

5.公司镍系钴系前驱体全国出货量第一

6. 与厦钨新能签订合作框架协议,合作量11.5万吨一年,约为2024年全年出货量的一半,公司营利将可以预见的增长

7. 海外占比持续增长,海外营收增速约年化30-40%,出海效果显著

8.五大客户及供应商采购占比下降明显,集中度风险降低(公司为特斯拉供应商之一)

9 镍为全固态电池主要正极材料之一,固态电池行情有望带动公司股价(或已带动)

缺点:

1. 近期股价高位,分析师目标价大多44附近,目前已49,面临获利盘卖空压力

2. 重启与宏林建设的关联交易(实控人妹夫公司),该公司14次被执行,约500次被告

3. 印尼生产基地多次延期,今年2月终止与POSCO Holdings 的精炼厂合作,海外拓张受阻

4. 镍钴磷材料近年来均因供需关系价格下降,不过公司成本也同速下降,因此毛利率保持稳定,但镍自供的性价比下滑

5.磷材料作为目前主流材料之一,公司刚刚实现量产扭亏,与市面已成规模的企业竞争压力大

6. 家族企业,实控人持股55%,存在一言堂风险

估值:

本次发行价34-37.8港元,截至写稿,A股股价48.28元,大涨5.35%,对应折价率28.3-35.5%。

涨完才这么点折价率,可见现在AH股定价真的贵,我初步预计这只票的折价率大约在25-30%,当前空间不算安全,打不打等最后一天看看情况。

基本面评级:★★★★

综合评级:★★★~★★★★

(中伟新材)

百利天恒:

前天的文章写过了基本面的简单分析,这里就不过多赘述,重点聊聊发行结构和定价。

发行结构:

中信、小摩、高盛三家联席保荐,没毛病。

但继续往下看,事情就变得诡异了起来。

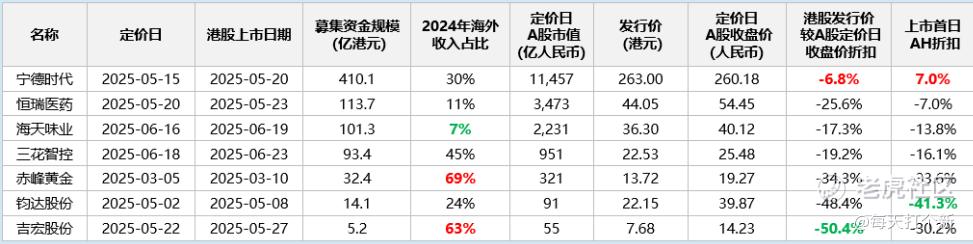

首先是没有绿鞋,我印象中AH股好像都是有绿鞋的,只有一家没有,那便是上市首日入通的吉宏股份。而吉宏的上市表现也极佳,暗盘涨25.13%,首日涨39.06%。

百利天恒估计是想走吉宏股份首日入通的老路,但问题是,人家吉宏股份招股折价率50%,是今年上半年7家AH股中最高折价率,你百里天恒折多少?

然后看手数,机制B,10%,这个没问题,但是定价347.5-389港元,一手100股,一手入场费高达3.9万,导致这么大个AH股,公配就8000手货。

饥饿营销?想靠散户惜货心理收割散户?

再看基石,近期几个AH股,且不说上市表现怎么样,至少基石占比都在40%以上。

而公司的基石只有不到8%。

据消息,原本谈好的基石大多只接受下线定价,因此很多谈好的基石中途退出了。说来也是,能拿AH基石的一般也是有头有脸的机构,怎会给你留一个背刺的窗口?

发行结构评级:★★

估值及定价:

重点来了,这次定价347.5-389港元,对应人民币约317.2-355.1元。截至写稿,当前349.23元,下跌3.39%,对应折价10%至-2%(A股跌出溢价了,牛逼)。

您搁这对标恒瑞医药呢?

我们原本谈了1000万的锚定,后来说定价为317元,折价不及预期20%,(预期上市后合理折价率为5-10%),我们就没有拿。

哪知还有高手,317只是最低价,这下基石们也不想要了。

而且我特地问了一下,这次的锚定是没有锁定期的(一些强手的票为控制上市抛压,会提前约定锚定份额在一段时间内不能出售,通常1日到1个月内),也就是说,这次锚定占82%,而且上市就能卖,叠加没有绿鞋,如果A股这两天涨了一切都好说,万一跌了,啧啧,那画面太美我不敢看。

在情绪折价的影响下,可就不是5%-10%折价率能打得住的了。

估值定价评级:★★

总结:

综合来看,公司基本面没毛病,84亿美元天价BD非常有排面,奈何公司搞饥饿营销这一套,字里行间透出傲慢。

而且AH连续几只破发,从“情绪溢价”转变为“情绪折价”,参与需谨慎。

当然,这一切都是根据当前A股价格得出的结论,如果这几天A股起飞怎么办?

那还能怎么办,真香警告。

综合评级:★★~★★★★

乐舒适暗盘,个人观点,不做投资建议,卖飞别来找我(狗头)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。