赛力斯——港股上市四宗罪!

前言

赛力斯(09927.HK)于2025年11月5日在港交所挂牌上市,发行价为131.5港元/股,上市首日股价便呈现大幅波动,盘中一度跌近10%,尾盘拉升后收平发行价。11月6日其股价跌破发行价,当日下跌4.94%。

2025年11月7日继续单边下行,收盘时赛力斯港股股价报114.0港元,较前一交易日收盘价123.9港元下跌9.9港元,当日跌幅达7.99%。相较于131.5港元的发行价,当前股价累计下跌17.5港元,较发行价跌幅约13.31%。

前两天还在笑话小马智行和文远知行,IPO首日亏10%+,结果是五十步笑百步,赛力斯也亏10%+了。

各打新群群情激愤

破发原因

痛定思痛,大家总结一下破发的原因,总结出来赛力斯港股发行四宗罪:

第一宗:A股太贵!

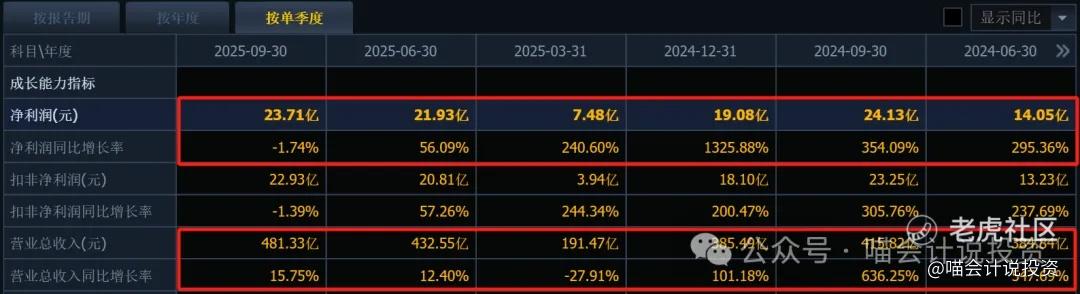

赛力斯A股从2023年6月以来,至今已经涨了6.0倍;从2024年9月以来,已经涨了1.5倍;从本年4月低点以来,已经涨了56%。

一家汽车制造商PE高达三四十倍,PS高达6倍,股息率仅为1%,在所有中国汽车制造商中是最贵的,没有之一!

贵是因为之前收入和利润的增长率可以支撑高估值,但是Q3季报已经体现增长乏力,已经无法支撑这样的高估值。

第二宗:港股顶着最高价发行!

10月30日夜间已经发了2025年Q3季报,而定价日是11月3日,发行人和保荐人在明知道Q3业绩的情况下,还毅然决然的决定顶着最高价131.5港元发行,摆明了置投资者利益于不顾,多圈钱是第一位的。

这个就是Ethics的问题了。

第三宗:IPO首日改在收盘的时候敲锣!

本次赛力斯港股发行用的稳价人是某金,某金之前几次稳价表现,大家都是“有目共睹”的。场地原因是借口,发行人和保荐人在定价的时候,就知道必然会破发,所以选择在16点收盘的时候敲锣。

因为开市集合竞价的时候,如果绿鞋上班,需要花很多筹码守住发行价,而改在收市的时候搞突然袭击,可以用很少的筹码守住发行价。这样,用最小的筹码,令到上市公司老板敲锣的时候,不至于太难看。

这种小动作,搞得太“鸡贼”了!

第四宗:保荐人选某金!

某金在香港IPO的口碑,在打新界是独树一帜的。打新投资者一看到某金就眉头一皱,“Z金Z金,菊花一紧”。

最近的两次IPO首日集合竞价守住发行价的有三一重工和广和通,稳价人都是中信里昂;远的例如绿茶在IPO首日集合竞价也守住了发行价,稳价人是招银国际。

而某金,远的不说,近的就有奥克斯、禾赛,单单这一批就有赛力斯、均胜电子和文远知行。港股打新新规之后,某金做稳价人的大票一共有7家,其中6家破发,这个战绩前无古人后无来者了。某金管理绿鞋部门的收益那一定是杠杠的了【喵老师注:在市场上低价购入股票和发行价之间的差价部分属于券商收益】。

亡羊补牢,给赛力斯管理层的建议

不好的事情已经发生了,我认为,一家公司最重要的是声誉,企业的Ethics一旦被市场认为不行,就什么都不行了。公司的品牌和美誉度不是一朝一夕建立起来的,中国消费者对**、对问界都是有情怀的,喵老师本来准备下一次换车就换问界了。

可这样一来,弄不好就要粉转黑了,爱之深痛之切,喵老师对赛力斯的态度是“衷悲所以哀其不幸,疾视所以怒其不争”。

港股IPO定价高一点低一点、多圈一点钱、少圈一点钱,对赛力斯而言是小事;而公司的信誉,企业的形象却是千金难买的,特别是做大宗消费品的企业。

精于算计一些小利益,做那些小动作,会影响投资者对公司Ethics的判断,问界定位高端新能源车,投资者和消费者的人群又是高度重合的。

喵老师给赛力斯管理层的建议就是:港股市场申购获得赛力斯股票的投资者,凭买卖的交割单证明的实际损失部分,在购买问界车的时候予以抵扣购车款。公司当做市场营销费——广告费入账。

这样做,一方面可以维护公司的信誉和形象,树立负责任的大公司口碑,另一方面又可以带来新的流量入口。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 又踩雷了·2025-11-07打新真是一场赌博,果然高价发行风险大点赞举报