港股IPO丨中伟新材:贵州国资、中创新航等知名机构做基石,连续五年出货量第一的新能源材料领军企业开启招股

[强] 发行情况

[强] 财务情况

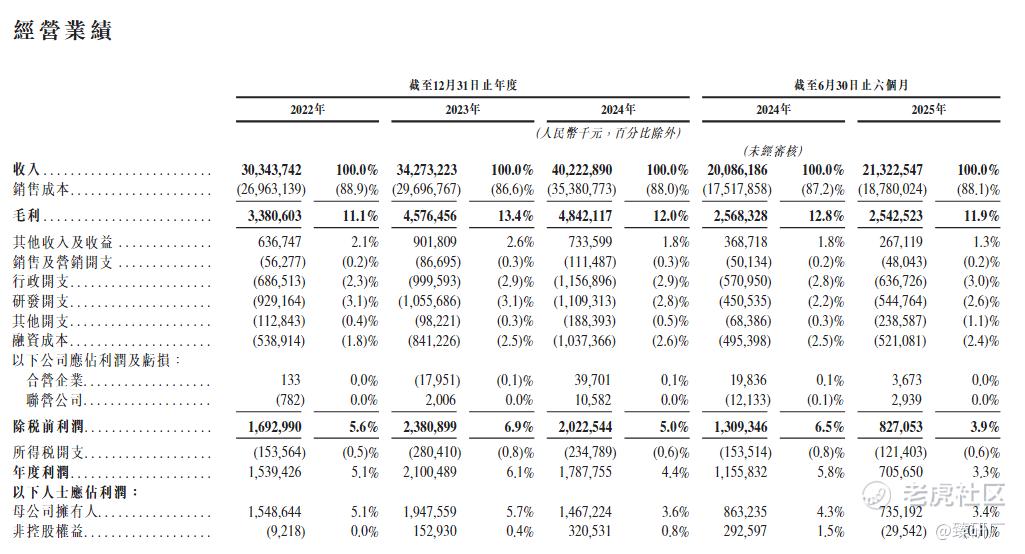

公司营收规模持续扩张但盈利效率有所波动,营收从2022年303.45亿元增长至2024年402.23亿元(2025年上半年达213.23亿元),展现出在新能源电池材料市场需求驱动下的市场拓展与产能释放能力。毛利规模随营收增长(2023年达45.75亿元),但毛利率呈先升后降(2023年13.4%→2024年12.0%),主要因高毛利镍钴材料占比阶段性提升后,低毛利新能源金属业务收入占比上升(2025年上半年达43.5%),导致产品结构对盈利效率的拖累。公司研发投入持续加码(2024年研发费用11.00亿元),彰显其以技术驱动构建长期竞争力的布局(如钠电、固态电池材料研发)。同时,融资成本逐年上升(2024年达10.38亿元),源于印尼等海外产能扩张带来的债务性资金需求,反映全球化布局中的资金管理压力。

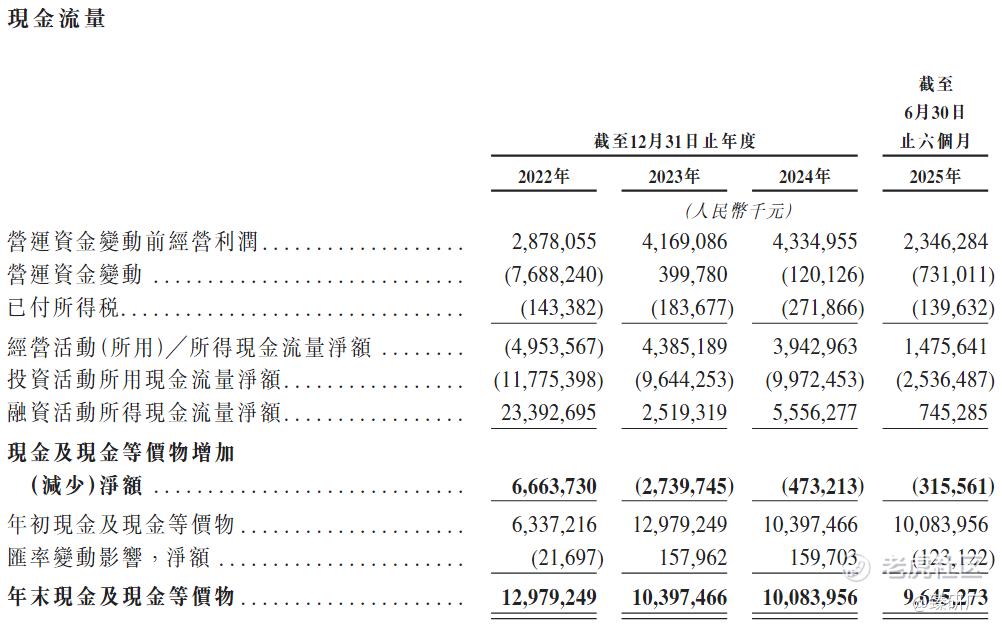

中伟新材的核心财务问题是现金流压力陡增、经营质量下滑与偿债风险上升:2022-2024年经营活动现金流净额缩水,2025上半年有所回升,现金流从2022年末的129.8亿降至2025上半年的96.5亿,现金流量缩水明显。这一财务状况源于公司为实施全球化扩张战略,加大产能与研发投入,同时业务规模扩张推高短期资金需求,股权融资和利润积累支撑权益增长,整体服务于增长战略但需关注短期流动性压力。

[强] 综合评估

-

市值

354.37-393.97港元。

-

估值

本文选取赣锋锂业、龙蟠科技、华友钴业作为中伟新材的可比公司。

赣锋锂业

赣锋锂业是全球锂行业领军企业,业务覆盖锂资源开发、锂盐生产、锂电池制造及回收,形成锂产业链垂直整合布局。与中伟新材相比赣锋锂业主营锂资源相关的上游原料与电池制造,中伟新材则专注镍钴等电池前驱体材料,并延伸至钠电等下一代材料领域,分别在锂产业链与镍钴材料细分赛道占据优势。

龙蟠科技

龙蟠科技是国内电池材料领域“A+H”双上市企业,聚焦磷酸铁锂、钠电材料及电池回收业务,2024年营收实现快速增长。与中伟新材料相比,龙蟠主打磷酸铁锂成本控制与钠电商业化赛道。中伟以镍钴前驱体为核心并延伸多元材料(钠电、固态电池材料),且在镍钴材料全球市占率及A+H资本平台搭建上更具先发优势。

华友钴业

华友钴业是全球锂电材料全产业链龙头企业,业务覆盖镍钴锂资源开发、锂电材料制造及电池回收,2024年营收超600亿元。与中伟新材相比,华友更侧重镍钴锂资源-材料一体化布局,在上游资源掌控(如刚果(金)钴矿、印尼镍矿)上优势突出,中伟则聚焦镍钴电池前驱体及钠电、固态电池材料细分领域,在前驱体技术迭代与下一代材料布局上更具针对性。

中伟新材在招股书中援引第三方机构弗若斯特沙利文的数据,称按2024年镍系pCAM及钴系pCAM出货量计算,其为“全球锂离子电池用镍系和钴系pCAM的全球领导者”,这一表述在技术上没有问题,但存在明显的统计口径差异与概念包装问题:中伟新材确实在pCAM细分产品出货量上占优,2024年镍系pCAM市场份额20.3%、钴系pCAM市场份额28.0%,连续五年出货量全球第一,在新能源电池材料细分领域的技术布局和产能规模上超过多数同行。但其核心盈利能力与财务健康度表现薄弱,2024年毛利率12.0%、净利率4.4%,低于华友钴业同期(2024年净利率8.5%),盈利厚度不足。且其资产负债率60.6%,高于华友钴业(59.4%)和赣锋锂业(57.6%),财务结构压力显著。其“新能源材料领军者”定位与盈利表现、财务结构严重脱节,实质是依赖产业链中上游资源加工与规模扩张维持增长,尚未在盈利质量和财务稳健性上形成与行业龙头对等的竞争力。

中伟新材与新能源材料龙头相比,差距十分明显。中伟新材的市值规模远小于可比公司,仅429.9亿元人民币,而华友钴业、赣锋锂业市值分别达1179.0亿元、1336.5亿元。同时,尽管中伟新材2022-2024年营收复合增长率15.1%表现突出,但盈利能力薄弱,2024年净利率4.4%,是四家公司中净利率较低的,远低于赣锋锂业2022年49.5%的净利率水平,也低于华友钴业同期8.5%的净利率。中伟新材PS为2.0x,与华友钴业1.9x接近,但结合其盈利水平来看,显著高于其盈利质量对应的合理估值区间。其估值一定程度上建立在“新能源材料领军者”的概念之上,但核心盈利表现、财务结构与行业龙头存在差距,概念与基本面存在一定背离。此外,公司盈利能力不足、财务结构压力等问题未在估值中得到充分体现,估值缺乏坚实的基本面支撑。

-

上市团队

公司的上市保荐人为摩根士丹利亚洲、华泰金融控股。

华泰金融控股香港历史上作为保荐人共参与62个项目,暗盘32家公司上涨,27家公司下跌,3家公司平盘,破发率为43.55%;上市首日28家公司上涨,26家公司下跌,8家公司平盘,破发率为41.94%。

摩根士丹利历史上作为保荐人共参与135个项目,暗盘61家公司上涨,42家公司下跌,32家公司平盘,破发率为31.1%;上市首日78家公司上涨,43家公司下跌,14家公司平盘,破发率为31.85%。

-

超额配售权

公司此次发行设有超额配售权,稳价人为摩根士丹利。

-

发售量调整权

此次发行设有发售量调整权,存在15%的绿鞋机制。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%,不设回拨机制。

-

基石投资者

NR 1 SP 占比3.1%

宝达投资香港 占比5.8%

东圣先行科技及国泰君安证券投资香港 占比3.1%

贵州新型工业化基金 占比20.3%

湖南兴湘新兴产业投资基金 占比2.1%

蓝思国际香港 占比2.1%

上海高毅及华泰资本 占比2.3%

欣旺达财经香港 占比1.5%

中创新航 占比4.1%

合计占发售股份比44.3%(按发售中值计算每股34.9港元)占已发售股本的4.4%,共认购2.135亿美元(约16.59亿港元)的发售股份。

-

IPO前融资

在港股IPO前,中伟新材料股份有限公司于2020年12月23日在深圳证券交易所创业板上市,发行价为27.17港元/股,今日公司A股每股价格为53.88港元,与A股相比股票价格折价33%。2021年11月以138.80元/股的价格向特定对象发行股票,募集资金净额约49.53亿元,用于三元正极材料项目建设及补充流动资金。2022年11月以70.65元/股的价格完成第二次定增,重点投入印尼红土镍矿冶炼等海外产能项目。

-

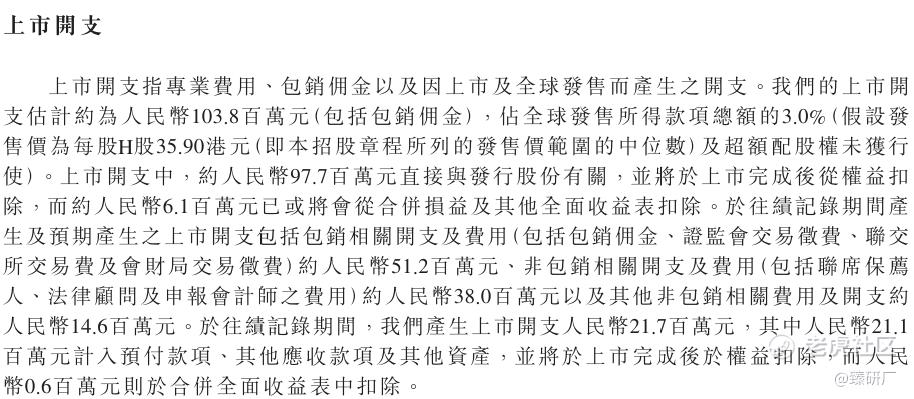

上市开支

中伟新材上市开支约人民币1.038亿元(含包销佣金),占全球发售所得款项总额3.0%(假设发售价为每股H股35.90港元中位数且超额配股权未行使)。其中约0.977亿元与发行股份有关,上市后从权益扣除。约0.061亿元从合并损益及其他全面收益表扣除。

[强] 是否打新分析

从公司基本面上看,中伟新材作为全球新能源电池正极材料前驱体(pCAM)龙头,2024年核心产品全球市占21.8%,连续五年出货量第一,拥有稳定客户资源、垂直一体化供应链及全球化布局优势。但高毛利镍钴系高端前驱体占比从2022年81.2%降至2025年上半年35.1%,收入增长依赖占比43.5%的低毛利新能源金属产品,导致毛利率下滑至11.9%,2025年上半年净利同比降38.95%。财务端,资产负债率60.6%,有息负债285亿元,短期偿债压力超百亿,2021-2025年上半年经营及投资现金流累计净流出360.48亿元。受益于新能源汽车、储能行业扩容及双碳政策,全球镍系、磷系pCAM2030年前CAGR分别达21.6%、24.9%,公司高镍前驱体、海外业务为估值重估核心引擎,但行业竞争加剧、负债制约扩产,转型成功仍需验证高端产品收入增速、盈利能力及现金流改善情况。

从本次的发行架构上看,中伟新材此次港股IPO暗藏多重风险:联席保荐人摩根士丹利、华泰国际为头部机构并引入贵州国资、中创新航、高毅资产等9名基石投资者,合计认购约2.14亿美元。 发行机制方面,公司采用机制B,尽管设置15%的超额配股权,但面对90%的国配占比,叠加保荐人过往破发项目中常见的机构抛压现象,仅15%的护盘额度难以覆盖潜在抛压,上市后股价有所风险。

从市场情绪方面来看,今天为中伟新材招股首日,截至发稿,中伟新材公配认购倍数0.95倍,仍未足额,预计后面几天超购倍数会不断增加,不过同期还有一只新股百利天恒正在招股中,目前公配超购5.39倍,会分流部分资金,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。