当黄金成为美债替代品:油价75美元下的港股掘金逻辑

刚过去的10月,金价在屡创历史新高后,于10月20日差点能挑战每盎司4,400美元,及后衬机迅速调整,6个交易日内一度失守4,000美元关口,并上演「过山车」式震荡走势;到底眼前的是黄金行情的终结,抑或是仍存在中长期布局「抄底」机遇呢?

此前一路高歌猛进的金价让黄金“突然”成为全球投资者的“信仰”,但若要详细阐述金价高涨的由来,许多朋友可能会迷茫,如:

主流观点认为金价乃是“吃”全球地缘政治的红利,为规避风险各国央行囤积黄金,快速推高了金价。

该观点响应者甚众,在全球资本市场也颇为流行,我们也承认该观点确实有合理性的一面,但在进行验证时却充满狐疑。

本文将从全新视角切入,将金价放在全球金融和资本市场的分析框架之中,同时推演高金价的形成,预判中短期的黄金走势,并推导黄金概念企业在二级市场的中短期走势。

核心观点:

其一,金价的走高背后乃是石油价格的低迷,地缘因素之下黄金,美债,石油形成的强绑定关系,推高金价;

其二,结合当前国际局势和美国内政,石油价格在75美元/桶内,黄金价格将会是非常确定的,此时黄金乃是作为美债的替代品存在;

其三,黄金的稳定直接利好金矿类企业,中短期内港股此板块仍然以利多为主。

金价上涨的锚:石油价格的低迷

在全球主流资产估值模型中,贴现率(以美国十年国债收益率为基准)乃是重要变量;换言之,当全球利率上涨之时,对资本估值应该以利空为主。

此轮金价上涨始于2024年初,彼时受加息等因素影响,美国十年国债收益率高于4%,为近年的高点,恰在此时吹响金价上涨号角,这与主流分析框架明显相悖。

即便许多朋友用“地缘政治”进行阐释,为对冲美元风险,全球央行大力提高黄金储备,需求侧激增导致金价暴涨。

该观点乍看非常合理,但地缘因素爆发于2022年初(俄乌战争),为何要在两年之后才引起金价反弹呢(此时战争已经进入常态化)?其中为何有两年时间差?许多朋友对此疑问莫衷一是,其后又有朋友引入美国赤字风险,认为美国信誉风险升高之时,全球投资者不得不选择更为稳妥的投资产品。

以上观点都有一定道路,但在现实推导中都算不得完美。

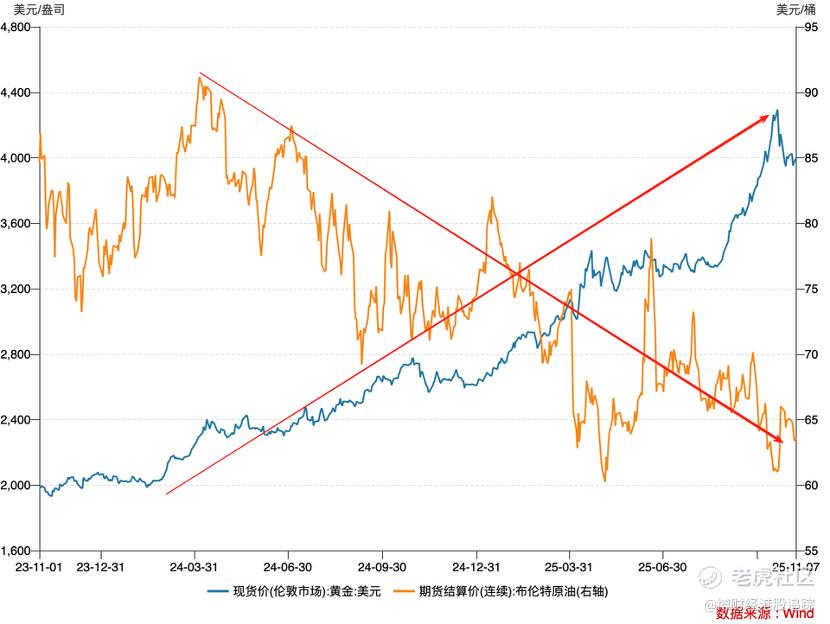

在我们观察中,首先确定了黄金和石油价格的高度相关性,以确立新的分析框架,见下图

当黄金站在新一**涨起点时,全球石油价格开始进入下降通道(从此告别90美元/桶价格),其后上图中两条折线几乎成完全反方向进行,金价上涨与石油价格下跌撞期。

金价缘何与石油价格高度相关,这究竟是巧合还是必然呢?

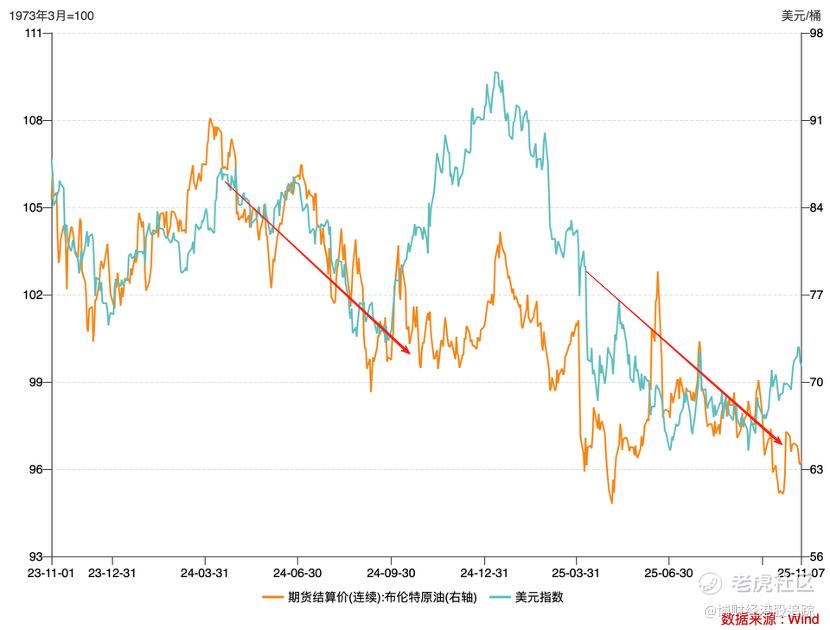

在此我们先回顾“石油美元”:20世纪70年代,美国与当时世界上最大产油国沙特达成协议,确定把美元作为石油计价货币,并得到了OPEC其他成员国的同意。美元与石油紧密挂钩,国际市场上进行石油交易的经济体必须要有美元,美元自然也成为全球外汇储备货币。

此后美元与石油开始高度关联,后者价格某种程度上决定了美元的强弱地位。

2022年之后石油价格在美联储加息进程中下跌,2024年之后更是加速下行,与之所对应的乃是美元指数的疲惫,这再次验证油价与美元的高度相关性。

此前资本市场认为美元指数下跌主要是受降息因素影响,但在本文分析框架中,石油价格疲惫则是我们经常忽视但非常重要的一条“暗线”。

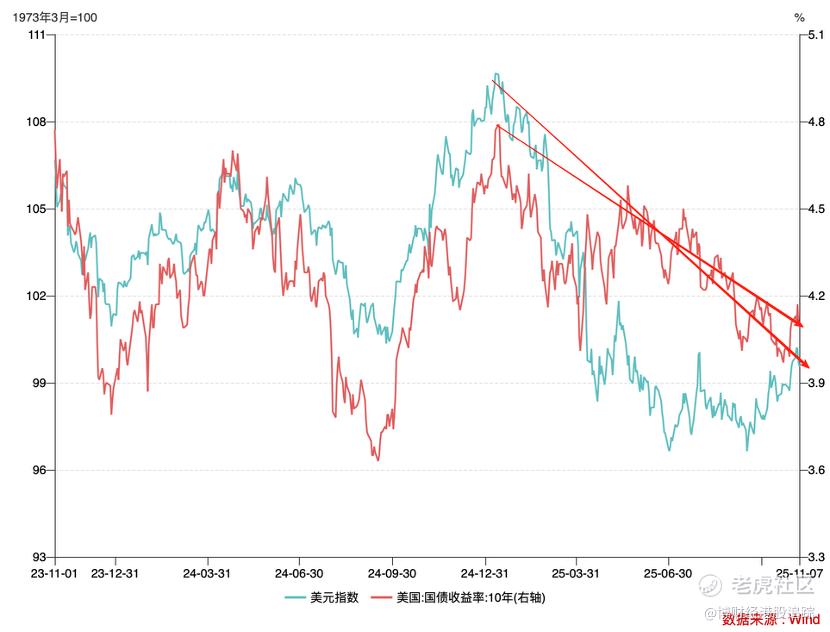

对于全球资本市场,石油价格导致的美元疲软大大降低美债吸引力,2024年之后美债收益率相对稳定(债券市场价格相对稳定,买方需求不足),相比之下美元指数的下跌幅度要更大:由于担心美元持续贬值,全球投资者对美债采取了更加审慎的态度,如 2024年末至今美元指数下跌接近10%,接近4%的债券收益率在美元的贬值面前不值一提。

由此我们就基本理清楚了金价上涨的传导机制:

石油价格下跌——美元贬值——美债需求不足——黄金成为美债的替代品——金价高涨。

石油价格75美元内 利好港股金矿企业

分析至此,许多朋友已经非常关心金价的持续走势以及相关投资标的的利好问题。我们继续沿上述思路来预测石油价格的走势。

2022年至今石油价格的波动主要分为以下阶段:

1)2022年初-2024年,美联储进入加息周期抗击,全球市场对石油价格的下跌是充分接受,且是有预期准备的,也就是市场决定油价;

2)2024年末至今,美国CPI已经趋于稳定,但油价仍然呈失控状下行,此时决定油价的主要因素已非市场,而是“地缘政治”。简单来说为在金融和外汇市场压制俄罗斯,西方主力国家压低石油价格(俄罗斯的重要外汇来源),美元成为此轮地缘政治的牺牲品。

川普2025年就任美国总统后,第一时间与俄乌双方斡旋,其潜台词乃是:俄乌战争若不能妥善解决——全球石油价格就难以上行——美债需求仍然不足——黄金仍然要保持上涨态势。

基于上述分析,当我们在分析黄金价格时,本质上是在预测石油价格。近期又根据多方媒体消息(全球经济增长不及预期),加之石油价格目前的态势,我们认为:

石油价格短期内很难有太大改善,当每桶石油价格在75元以下时(根据先前数据判断),黄金价格将会是非常安全的(若在此之上,美元回到升值区间,届时美债对全球投资者对吸引力将会加强)

更为重要的是,美元的疲惫直接导致美债需求的严重不足,这又会严重影响美国的财政赤字问题,与美元的弱势形成恶性循环。

其对资本市场的影响也降会是非常明确的:以金矿运营和加工为代表的企业的资产将会在黄金上涨中持续重估,此部分企业也是金价上涨的最直接受益的板块。

上图为港股上市的金矿企业,年初至今其市值上涨普遍在2-3倍之间(龙资源(01712) $龙资源(01712)$和灵宝黄金(03330) $灵宝黄金(03330)$在3-5倍左右,反观招金矿业(01818)和紫金矿业(02899) $紫金矿业(02899)$则在1.4-1.8倍附近),与全球金价保持着高度的相关性。

当石油价格在75美元/桶以下区间,黄金价格所在的安全区间将会直接投射在此类公司之上,是港股黄金概念的最重要投资标的。

在本文分析中,我们捋清楚了黄金价格的主要传导机制,在粗线条的“地缘政治”因素外引入了“石油美元”这一关键要素,将石油价格锚定为金价的反向指标,又将港股金矿类企业锚定为金价的正向指标,最终推导出:中短期内港股金矿企业将仍然有明显的红利期,而红利的大小则又与企业的黄金产能,黄金储备(决定资产重估规模)密切相关。

接下来我们会沿此思路继续发掘优秀黄金企业,欢迎大家继续关注。

作者:铁心

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DRReality·2025-11-11灵宝黄金走势强劲,金矿股继续睇好!点赞举报