神奇的泡泡玛特

各位读者好,我是villike,很高兴见到各位。

上周末跟老婆去逛街,去的是深圳前海万象城,负一层那个泡泡玛特依然人山人海,这家公司确实吸引了我一定的兴趣了。

那一层还有很多类似的店铺,逛的人却寥寥无几,在我这个直男眼里,那些店卖的东西直观上感觉不比泡泡玛特的东西差,确实有意思哈。

如果说这只是一种潮流,也不是不可能,只是好公司本来就不多,产品让消费者这么着迷和疯狂的一家公司,有点戳到我的点上了,后面我会看情况,如果确实勾的我受不了了,我就去研究一下这家公司,有的话会发文章出来。

……

上周发生一个事情,融创和碧桂园的债务重组不知不觉都有了进展,这两家公司我没研究过,某大已经走到头了,这两家应该是当年前几名里面最有得救的,不管具体采取了什么措施,房地产企业似乎”撞击式着陆“的部分,有逐渐过去的迹象了,这种迹象应该大多数人都还没关注到,不少人感受到的还是房地产市场的不景气,看不到头的不景气。

我过去多次分享过我的想法,经济周期是不可避免的,只是因为一般势大力沉、持续很久,在其中的我们很难看到远方的走势,通常我们只会觉得会一直好下去或一直坏下去,我跟大家一样是其中一员,但是多看历史会有很大的帮助,经济是螺旋式上升的,过程曲折,前途光明。

其实我不太关注宏观经济,但毕竟所有公司的经营都是在宏观背景下,所以知道未来的一个大概方向(但不知道什么时候会来),对于我做投资是有帮助的,尤其是我持有的跟宏观经济关系比较大的公司,比如万科、腾讯、招行等,知道未来的宏观经济大致方向,会有利于做出自己的投资判断和操作决策。

……

9月的时候锻炼受伤,到上周已经基本痊愈了,上周去跑了3次步,两次40分钟,1次30分钟,配速基本都是6分钟到7分钟,除了脚踝还略微有一点酸以外,其他没啥问题了。

迎风奔跑的感觉真好啊!

这周可能会出去爬爬山什么的,前面两周因为准备一个考试,还是有点疲惫的,从这周开始,继续探索享受我的”全职生活,兼职投资,顺便赚钱“,哈哈~

……

上周看了两本书,都相当不错,第一本是茨威格《象棋的故事》,是茨威格几篇中篇小说的合集,书名取自第一个故事。

我以前没看过茨威格的作品,现在发现还是很喜欢他的风格的,至少在这本书里,基本没有看到什么大圆满的结局,但是他把那些有张力的部分能够放得这么大,让人产生一种偏执的美感,确实是大师呀,推荐给你们:

第二本书叫《成吉思汗》,可以看做成吉思汗的传记加蒙古帝国的早期历史,跟元朝历史也有很大的关系。

对于这个人类历史上有史以来最庞大的帝国的研究,其实真的是偏少的,对于这个像鲨鱼一样必须持续前进的帝国,过去对它的创立者的生平了解和立体勾画也是不够的,这本书肯定算不上完美,但是至少是在这个方向上走了很好的一步,说实在的,以前我对于蒙古帝国的了解很肤浅,对于成吉思汗也是,这次算是开了个头,填补了知识体系中空白的一部分,也推荐给你们:

……

今天再分享一家公司的分析,选择的公司都来自于我的选股标准,后台输入选股标准就有,或者输入投资体系,可以对我的方法有更全面的了解,新关注的读者们可以在后台输入任何内容,你迟早会发现这是个宝藏公众号的。

……

15号公司盲盒来了,里面的这家公司比较有特点,让我产生一些矛盾的情绪,先剧透这么多。

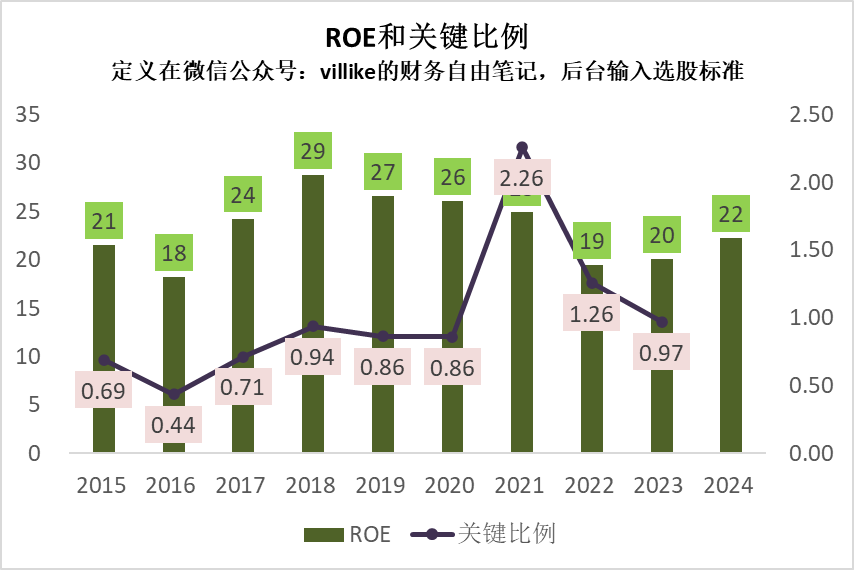

今天的主角是伟明环保,公司2024年营收70亿出头,差不多对半开地分成两个业务,一个是垃圾场运营(你没看错,就是干这个的),一个是环保设备制造,还有一些“新材料”业务,目前应该还比较小,没有单独披露数据。

伟明环保是2015年上市的,数据应该差不多沉淀好了,过去10年中,ROE有8年是达标的,有意思的是公司上市第二年——也就是2016年,ROE突然下去了,看起来是融来的钱拉低了ROE,毕竟垃圾场这个生意又不是马上投入马上见效的。看过去这10年的ROE,这公司盈利能力挺不错的,A股上市公司里属于比较少见的了。

看关键比例的话,伟明环保就厉害了,下图我做图的时候用的是wind导出来的数据,显示有9年达标,实际上2024年的数据如果补充上,那就是过去10年全达标,这样的背景下,公司过去10年一定是高速增长的,数据我就不去找了哈。

前面说了,这公司有两大块业务,体量基本对半分,公司的毛利率挺吓人的,居然有52%,我原来的想法是:垃圾处理厂这样的生意还可以理解,毕竟有政策门槛,而且这生意听起来不怎么有吸引力,这种一般利润率反而还行,果然这生意毛利率接近60%,让我没想到的是第二大块生意居然还能有44%的毛利率,这简直让我大开眼界,一般的制造业哪能有这样的盈利能力。

更吓人的还在后面,公司期间费用加起来不到10%:销售费用基本没有,管理费用3%,财务费用3%,研发投入1个亿,占比1%,最后这么一通算下来,公司的净利润27亿,净利率38%!这好像是公司盲盒系列至今发现的利润率最高的企业了吧?

这么高的净利率,ROE却相比低一些,那就是资产很重了,资产负债表里有34亿应收账款,周转5个月,这应该是生意特点,毕竟不需要啥销售费用就能做的生意,应收款应该是自然延后的,可能是行业常态。

7个亿存货,周转两个月,这个可能是因为公司的新材料业务体量还不大,这个生意大起来,估计也得3个月存货,不过也不好说,要看下游动销如何。固定资产20亿,周转3个月,比较正常。

真正重的部分是特许经营权,也就是垃圾场的经营许可,这个肯定是要看政策的,这部分有120亿,如果看周转,那估计得1年半了。

应付端有18亿,没啥预收,这样算下来净投入160亿,产出72亿营收,27亿利润,从这个投入产出比来看,这个生意一下子就没那么大吸引力了。

在我的认知里,伟明环保的问题有两个,一个是现有业务的盈利问题,这个生意本质是个公共事业,长远来看是不应该有很高盈利能力的,ROE在10-15%之间,可能更能为各方所接受,这是一个自然的趋势。

第二个问题是业务的增长陷阱,垃圾场虽然利润高,但毕竟是没那么快扩张的,后来做装备制造,我觉得也是想要寻找增长点,我估计新材料业务是更后来才开始做的。

环保装备制造勉强和原有业务有点关系,这个新材料业务要做的是一个叫做什么高冰镍(nie)的东西,是锂电池的原材料,最后供应给新能源汽车行业,暂且不管下游行业发展如何,进入一个制造业——哪怕这是个所谓的“高科技制造业”,你们也看了我前面盲盒中看过的高科技制造行业公司,这都很难最终成为一个特别好的生意,当然了,最后能弄成台积电那样的公司的概率毕竟是小的。

这里面应该可以感受到很多的矛盾,在这家公司身上,我能看到很多好的方面,不说别的,接近40%的净利率就是个很亮眼的地方,但如果以长远的视角来看,对这种公司的前途和质地会有更客观的理解。

如果有人对这种类型的公司研究很到位,我觉得这个行业、包括这家公司,是一个还可以的投资领域,但我个人目前没有那么深入的兴趣,留到以后兴趣来了再看吧。

有点遗憾,这样的公司,有缘人欣赏哈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。