赛力斯、均胜电子百倍认购却集体破发,港股打新💰逻辑已改写!

“百倍认购、明星回归、两地上市”架构刚在10 月上市的剑桥科技给过正反馈,如今在赛力斯、小马、文远、均胜这里集体失灵,这背后传递的信号再明确不过:港股打新的安全垫,早已不是默认选项。

过去安全垫是怎么炼成的?

这几年 “回归股好打、二次上市有折价” 的经验,主要建立在两个条件上:一是长期存在的溢价,二是相对克制的发行规模和相对便宜的H股定价。

从整体价差上看,恒生沪深港通 AH 股溢价指数 2025 年初还在145点附近,意味着A股整体对 H 股有大约45%的估值溢价;到10月2日,这个指数最低跌到115.44点,是 2019 年以来新低,年内回落近20%。也就是说,过去几年A股贵、港股便宜的结构性折价,是客观存在的。

在这种背景下,一批 A+H 或回归股,在港股定价时留出了一定折让空间,再叠加基本面亮眼和发行节奏相对分散的特点,确实给打新提供了实打实的安全垫。

剑桥科技是很典型的一例。10月28日在港交所上市,发行价68.88港元,公开发售认购338.7倍,首日收盘价92.20港元,涨33.86%,暗盘更是一度涨逾40%。

关键在于招股前AH价差:当时A股股价约98.41元人民币,按当时汇率折算约107 港元,而 H 股发行价上限68.88港元,A股对H股溢价超过50%,H股折价超过三成。在这样的折价基础上,再叠加 Q3 收入同比增加32.29%、净利润同比增长92.92%的亮眼财报,港股折价+业绩高增长的安全垫就非常清晰。

再往前看,宁德时代港股上市后,H股价格一度比 A 股贵11%,到今年 11月初H/A比价约1.29,H 股TTM PE约35.7倍,明显高于A股。正是宁德时代这类龙头在H市场享受了溢价,进一步强化了“核心资产A+H,上港股就是给外资和南向资金抬轿”的市场印象。

在这样的环境里,回归股的底层逻辑其实很简单:A股/美股给了估值锚,港股发行价留了一定折价,基本面又有增速支撑,在流动性不太差的时候,首日稳住甚至上涨的概率就挺高。

百倍认购也难逃破发?安全垫被3件事掏空

这一次,赛力斯、均胜、小马、文远几只回归股一起掉坑,并不是单一事件,背后有几层结构性变化叠加在一起。

第一层:折价本身在变薄

前面提到,AH溢价指数从145掉到115,A股对H股的整体溢价明显收窄。

一方面是南向资金和海外长线资金持续流入港股,把港股整体估值推高;另一方面,是今年A+H上市潮改变了港股成分股结构,宁德时代、恒瑞医药等龙头H股相对A股溢价明显,直接拉低了指数。

当整体价差空间被压缩,再加上不少新股H股定价并不打折,过去那种“看到A股贵,就自然把港股当便宜筹码”的安全垫就大幅缩水。

第二层:估值和基本面已经被充分交易

赛力斯本身就在A股上市,港股上市之前,公司前三季度营收1105.34 亿元,同比只增3.67%,净利润53.12亿元,同比增31.56%,不及预期。这套业绩和智能电车的故事,A股投资者已经研究了很多轮,港股的投资者也并不陌生。

定价上,市场普遍认为本次发行的PE不便宜,再叠加140亿港元的募资体量,最终呈现出的是:认购阶段1700亿打新资金、133倍超额认购,上市当天却开盘即跌、盘中一度跌超 10%。

均胜电子类似,A股早有定价基础,港股34.1亿港元募资、公开认购147.67 倍、国际配售9.78 倍,但最终首日股价小幅破发。

这种认购很热、上市就跌的现象背后,是二级市场资金对估值性价比的再评价:上市不是新故事,而是老故事的大规模再融资。当估值不便宜、基本面又缺乏超预期时,热情越高,失望的空间也可能越大。

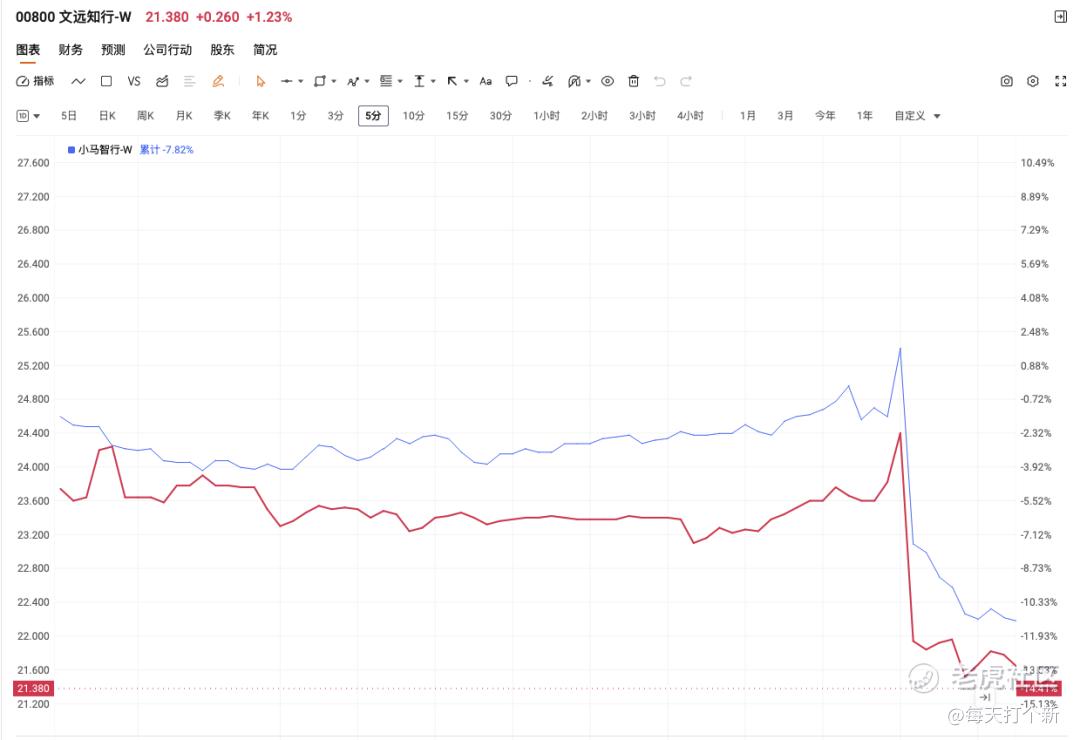

小马智行和文远知行则把另一类风险暴露出来:赛道火、亏损重、募资大、供给集中只是表层,更关键的是,美股股价已经下杀,港股只是被动对价。

小马智行在港股招股期间,美股股价已经从年内高位明显回落,上市前一周累计跌幅接近腰斩,直接把港股定价的锚往下拽。文远知行美股股价同样经历了一轮持续回调,市值和估值都在不断下修。

招股阶段看数据,小马香港公开发售15.88倍认购、国际配售7.72倍,文远公开发售73.44倍、国际配售9.85倍,认购热度一点不差。然而上市首日,港股只能老老实实对齐已经回落的美股价格,两只股首日一起深度破发。

文远知行与小马智行上市首日走势图对比

港股不是平行宇宙,A 股和美股怎么走,它很难完全脱节。如果原上市地已经经历了大幅下跌,港股的上市表现往往会被拖累,除非公司给出足够有诚意的折价,留出一个能对冲外盘继续波动的缓冲带,同时控制募资规模和发行节奏,避免在赛道情绪转弱、海外股价回调的窗口期硬推出大额供给。

第三层:港股流动性和供给节奏错配

中金的测算提到,按已备案、已递表以及公告计划的 A to H 公司数量来看,后续 A+H 上市浪潮可能带来1500–1800亿港元的潜在融资需求,相当于年初以来港股主板日均成交额的70%,或者南向今年以来月均流入规模。单纯从数字看似乎不算夸张,但问题在于:这些融资并不是平均摊在一年,而是集中在几个超级招股窗口里完成。

最近一轮,就是三一重工、剑桥科技、滴普科技、八马茶业打头阵,接着赛力斯、小马、文远、均胜扎堆上市,再叠加后面排队的中伟新材、百利天恒等大票。对于每日成交额已经明显回落的港股来说,短期内连续几单百亿级 IPO,本质上就是在既有存量流动性里抢钱。资金要么被动减仓腾位置,要么干脆选择观望,新股自然更难轻松接住这么大的供应。

再叠加一个容易被忽视的例子:不久前的广和通 H 股上市,首日也出现明显跳水。招股资料显示,公司港股估值约53倍PE,明显高于A股约38倍的水平,这和过去H 股折价的传统完全相反。最终结果就是:估值被定在高位、利润率承压、行业竞争激烈,H股上市即跳水,再次强化了市场对高估值回归的警惕。

总结

安全垫不是没有了,而是变成了需要自己算的东西。

把这一轮回归股齐跌的原因拆开看,其实就是三个变量一起变了:整体 AH 折价收窄,新股 H 端定价不再便宜,募资规模在短期内过于集中。安全垫并不是彻底消失,而是被这几个因素共同榨干了大半。

但这并不意味着安全垫彻底消失,而是港股打新从闭眼赚钱进入了精选时代。未来打新需要抛弃旧思维,重点关注三个核心:一是真实折价空间,而非盲目迷信A+H架构;二是基本面稀缺性,避开已被充分定价、盈利模糊的标的;三是发行节奏,警惕大额IPO集中扎堆的窗口。

百倍认购已不再是入场信号,反而可能隐藏着估值透支的风险。港股打新的游戏规则已经改写,唯有回归价值本身,才能在波动中找到真正的安全垫。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AdamDavis·2025-11-11精彩港股打新规则大变,安全垫越来越薄,得精挑细选了!点赞举报

- Lydia758·2025-11-11阅点赞举报