“非赛道选手”的易方达蔡荣成:理解科技创新,找到那些真正能够创造时代价值的企业

在《三体Ⅲ》里有一句话“弱小和无知不是生存的障碍,傲慢才是。”

书中,彼时人类在经历了三体危机后依然未彻底摒弃傲慢,在得知更高维度的打击方式后制定了“掩体计划”,误将技术改良当作实力飞跃。

白艾思等少数清醒者虽察觉到危机,却难以撼动主流社会的盲目自信,最终导致人类错失生机,太阳系遭二维化毁灭。

从Chat GPT到如今各种眼花缭乱的科技产品,大家对最尖端的科技畅想,已然超出了小说的范畴。而当这种炙热的畅想进入资本市场,带来的就是今年极致的科技行情。

在这份“畅想”与现实世界之间,是否“傲慢”成为挑选真正享受科技红利投资人之间的分水岭。

对于易方达蔡荣成而言,在科技行业做投资最不该就是“傲慢”的去赌概念,而是:

“回归本源,去真正理解科技创新,去思考真正创造这些东西的价值是从何而来。

科技行业每一轮的变化都非常大,要在这个行业中做好投资,最重要的是如何在比较久的时间里去进行资产配置。”

所以,在蔡荣成的资管生涯中,始终在反复思考一个问题,“有没有一些可持续的或可以总结的投资策略,能够去描述科技创新对现实生活所产生的这些变化背后的动力、逻辑”。

如今,他有了一个较为成熟的答案:“寻找大的行业趋势中,价值创造能力强或者价值重估空间大的企业进行投资,获取中长期稳健的超额收益。”

蔡荣成是易方达自主培养的基金经理,金融硕士出身,2015年加入易方达基金,2019年开始担任基金经理。

在研究员期间,主要覆盖于TMT行业的研究,这让他对科技行业的产业链、商业模式、技术迭代规律有了深刻地了解。

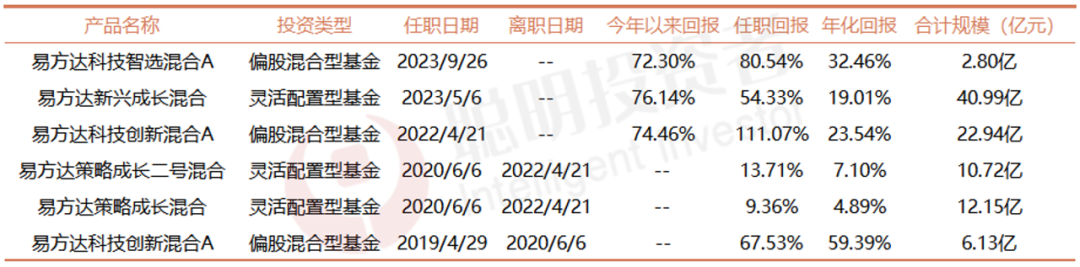

据Choice数据统计,蔡荣成目前在管基金五只,截至2025年11月7日,总规模66.73亿。其代表产品易方达科技创新,自2022年4月21日管理以来,任职回报为111.07%,年化回报23.54%,今年以来收益74.46%。

值得一提的是,同期沪深300收益17.94%,电子(申万)收益47.96%,相较大盘与行业指数蔡荣成都取得了显著的超额收益。

数据来源Choice 截至2025年11月7日

这也源于在7年多的管理生涯中,蔡荣成致力于寻找一轮成长周期里价值创造最大化的投资表达,即选择有“质量”的高成长。

在他看来,优质的成长企业需要具备稀缺性或短缺性供给、要有足够高的竞争壁垒、优秀的管理层等等特质。

其次,周期思维是蔡荣成投资框架中的另一大核心。他擅长用供需框架理解行业的低估与高估,从供给和需求的弹性中寻找投资机会、规避市场风险。

同时,蔡荣成格外注重回撤控制,他不参与零和博弈,通过优化投资流程,在不亏大钱的框架里寻找弹性收益。

这种偏向稳健的投资思路也让蔡荣成的在管产品在动荡的市场环境中表现出更强的韧性,今年以来易方达科技创新最大回撤-19.63%,低于行业指数(-23.03%)。

一起来感受一下,蔡荣成是如何捕捉科技行业中的超额收益~

成功案例是“投资清单”下的必然结果

翻看蔡荣成在管产品的过往持仓,很少出现纯贝塔的个股,他更倾向于自下而上地去翻出那些“产生价值的石头”。

“我们希望在科技创新的价值创造中去获取应该得到的回报,即能够不断成长、带来显著增量的价值蛋糕,当蛋糕越做越大,能够分享的主体就会越来越多。

我很喜欢‘见树木,更见森林’,从低渗透率往中高渗透率的过程中,蕴含着较大机会的资产。”

为此,蔡荣成建立了一套详尽的投资清单。其核心标准在于资产至少要在弹性、久期、价格其中一个维度上有显著的独特性;而很多大机会往往起步于低价,因此对关键性指标要有足够的敏感性。

以成长弹性为例,蔡荣成所关注的关键问题是“非线性成长的来源和级别重要性”以及“线性成长的护城河”;其核心指标就是企业收入利润增速。

在成长持续性上,蔡荣成会通过行业增速和高速增长时间判断企业保持高速增长的预期时间,以及是否有较大、较持续的板块共振;

企业供给是否足够稀缺、重要甚至不可替代,则会对比同行周转率、利润率和ROE,寻找其中的差异。

此外,蔡荣成还会从资本周期的视角注重对行业供需的研究,在科技股投资中,行业空间是投资的关键因素,而空间是由需求决定的,这也导致绝大多数科技型基金经理会过于聚焦需求侧,而忽视对供给侧的研究。

蔡荣成则非常重视供给研究,他曾在定期报告和手记中不止一次公开表达过从供给的角度更容易分析技术应用的发展方向,分析出哪些标的过热、哪些标的在走向底部。

再综合对关键性指标的判断,使得蔡荣成能够在行业或公司周期底部时做前瞻布局,在许多科技产业链“无人问津”的时候买入。

从行业趋势看,早在2021年,蔡荣成就谈及对人工智能领域投资机会的重视:

“AI(人工智能)行业差不多到了一个从概念发展到应用大规模落地的阶段,同时我们发现其技术给企业带来了差异化产品、体系以及护城河。

随着认知的积累,本基金将继续加大对AI行业的投资权重,同时不断提升对于其在下游不同应用领域的认知能力(如通信、教育、汽车、制造等),扩大在这个领域的能力圈。”

其中,今年被AI带火的整条光模块产业链,从光器件到光模块到光系统集成设备的主要厂商,他在2021年底所管理的易方达策略成长二号中就已经有所布局。

再细拆易方达科技创新过往三年蔡荣成管理期间的持仓,亦有不少亮眼操作。

比如,受益于AI浪潮的国内工业软件与智能制造领域的龙头企业宝信软件,该企业专注于工业互联网、数据中心等业务。

蔡荣成2022年4月21日重新接管易方达科技创新后,就对组合进行了大幅调仓,宝信软件二季度被买进前十大重仓股。

彼时的宝信软件在经历了2021年核心资产普跌后,在2022年5月股价稳在阶段性底部,截至二季度末26.89元/股。

从宝信软件的业绩报表看,其凭借工业互联网业务的快速扩张和数据中心业务的稳定增长,企业的收入利润增速持续增长,ROE也保持在较高水平,股价也随之稳步上涨。

虽然2023年三季度股价有所回调,但在四季度的反弹中,蔡荣成果断减仓。

同样受益于AI的软件企业,还有2022年四季度被买进前十大重仓股的同花顺,持仓数量45.12万股;彼时全市场重仓同花顺的基金仅有60只,年末持有超过10万股的基金只有26只。

2023年一季度,蔡荣成大笔加仓同花顺,仅一季度股价实现翻倍上涨;再随后二季度,果断减出前十大重仓,保全胜利成果,一季度该基金净值增长16.23%。

此外,在2023年蔡荣成通过持续跟踪行业景气度变化和企业经营状况,判断 PCB 行业将受益于AI 算力需求的持续增长,四季度新进沪电股份为前十大重仓股。

从彼时沪电股份的股价同样处于阶段性底部,进入2024年,全年上涨82.06%,在2025年一季度就被减出前十大重仓,获利了结。

此外,还有如今风头正盛的智造龙头工业富联,在2023年二季度股价跌出阶段性底部时,蔡荣成久提前埋伏,后持有至今,股价翻两倍有余。

对寒武纪的布局也是在2024年底,股价起飞之前。

从这些案例中不难看出,蔡荣成并非专注于AI领域热门的细分赛道,而是重视算力硬件、应用等产业链上下游的机会。

而2024年中纳入组合重仓的腾讯控股,彼时估值处于历史低位,随着企业优化业务结构、提升运营效率,业绩逐步改善,股价也稳步回升。

这一标的的选择则在他“寻找价值重估空间大的企业” 的投资逻辑之下。

这些成功案例并非个例,而是蔡荣成“投资清单”下的必然结果。

多赚钱、少亏钱、不亏不可挽回的钱

“基金管理人不仅仅是去选择资产,而是选择一个好的时间去做资产配置,还要花更多的时间在组合管理上。

即使是我们极其确信的东西,我们都会去思考,如果某个假设没有如期发生,可能会带来多大的错误或回撤,会考虑上行收益和下行风险的匹配状态。

所以,即使我最看好的行业,也会限制一定的比例。”

从易方达科技创新的行业配置来看,截至2025年中报,前三大重仓行业分别是半导体、元件、通信设备,占基金净值比分别为17.94%、14.52%、11.1%。

而从持仓组合看,自蔡荣成接手以来,易方达科技创新前十大重仓股的集中度始终在40%上下,根据最新披露的三季报数据,前十大重仓股集中度为46.33%,达到历史最高水平,其主要原因在于重仓股的大幅上涨。

过往基金前十大重仓股中个股占净值的比例也较低,大多在2%~3%之间,仅一两只个股超过5%。

再细究其中个股,虽然都属于科技行业,但细分领域甚多,的确是蔡荣成口中“非赛道”选手,他通过分散持仓在每年把握多个机会,形成积小胜为大胜的结果。

而其中,严格的交易纪律则是蔡荣成“多赚钱、少亏钱、不亏不可挽回的钱”的重要保障。

他为自己规划了五条纪律,

第一,尽可能的寻找有认知 优势的底部个股,赔率足够,买入持有;

第二,如果确定产业趋势的级别和重要性极高,即使已不在底部也要寻找合适位置买入,但是要尽量保证如果有追涨的仓位不要亏钱;

第三,如果逻辑发生变化或者误判(公司层面or资产配置层面),坚决止损;

第四,从过去慢慢买到现在尝试想清楚一下子买完,动作尝试大一点,减少犹豫;

第五,超过乐观目标值会先减一点,格局发生恶化会大幅减仓。

当下即是看到终点的起点

在蔡荣成看来,2025年似乎就是已经能够看到终点的AI革命的起点。

全球的参与者用逼近物理极限和资本极限的投入,加速AI替代更多劳动力和智力的进程。

比如,AI Coding已经能替代1-2年级程序员的部分工作;Deep Research已经能够输出本科三四年级水平的文献综述;视频及娱乐行业也正在被快速颠覆……

在众多场景跑通的情况下,海外大模型公司ARR(海外模型公司年化收入)加速增长、企业AI采用率也在快速提升,算力需求正在以一种我们过去几乎难以想象的速度增长。

对此,蔡荣成表示“作为一名科技研究和投资者,在当下有着前所未有的激动、兴奋和恐慌。”

由蔡荣成管理的易方达科技先锋(A类:025918;C类:025919)已于今日(11月12日)开始发行,该产品依然聚焦于寻找一轮成长周期里价值创造最大化的投资机会。

展望未来,对于科技行业beta资产的方向,蔡荣成指出,首先就是基于“万物摩尔定律”,技术发展会让几乎所有商品和服务的成本以指数级别下降。

在这一趋势下,更大的财富将从劳动转向资本,其财富的核心来源,一是利用AI技术或受益于AI的公司;另一类则是供应固定的土地和资源,“围绕AI的资源品也许会更有弹性。”

其次,新的技术垄断和传统行业的颠覆将同时发生。

前者凭借更快的发展速度、更多的资源储备,形成算力和商业闭环的飞轮效应,与落后者的差距不断拉大,围绕AI的投资将会更加集中而非发散,但蔡荣成表示,也要思考行业是否还会出现均值回归?

此外,“过去我们不敢想的技术在现在这种技术密度和资本密度下会加速突破。AI对电力的需求将催熟核聚变技术,对计算速度的要求将加速光技术、量子计算的渗透。”

最后机器人、虚拟现实、数字货币这类可以将人从工作中释放出来,寻找精神慰藉、回归创造力的方向也值得关注。

而对于alpha资产的来源,蔡荣成认为主要有三个:

第一,在降息周期叠加欧美财政发力的背景下,中国优势产业的出海势能不断放大;同时,供给侧出清的速度和力度超出预期,格局优化的环节在变多,那些具备核心竞争力、能够在海外市场占据一席之地的企业中,存在获取alpha机会。

第二,能够带来持久稳定回报和保值的资产。

随着AI对更广泛行业的冲击变得愈加强烈,真正能够在AI时代创造价值的公司和资产将变得越来越聚焦、越来越稀缺。通过持有这些稀缺资产,有望对冲过去经济范式的损失,获得持久稳定的回报和保值增值。

第三,在科技行业快速发展的过程中,市场波动和行业分化将成为常态,那些具备较强抗风险能力的行业龙头,将在长期的市场竞争中脱颖而出。

—— / Cong Ming Tou Zi Zhe / ——

排版:唐唐

责编:艾暄

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。