喵老师带你做上市公司健康体检——云天化篇!上市前23年为鬼,后5年做人!

《喵老师带你做上市公司健康体检》系列前言

《喵老师带你做上市公司健康体检——海尔智家篇!》

《喵老师带你做上市公司健康体检——海尔智家篇!——培训视频》。

《喵老师带你做上市公司健康体检——中金黄金篇!》

《喵老师带你做上市公司健康体检——美的篇!》

《喵老师带你做上市公司健康体检——美的篇!——培训视频》

因为不是专业投研机构,也没钱雇Junior Analyst,所有工作必须亲力亲为,所以不可能面面俱到。事先说好

-

《喵老师带你做上市公司健康体检》的重点领域和侧重在于:股东回报(不谈叙事、只看回报)、自由现金流、资产质量(好B坏B)、投资效率(砸多少钱出一吨金/铜、出一桶油、出一千瓦电)、健康体检、管理层诚信。

-

不专注于或者不擅长于:叙事逻辑、没有根据的增长(如线性外推、不谈砸多少CAPEX只谈增多少量)、行业分析、主要产品的未来价格预测。

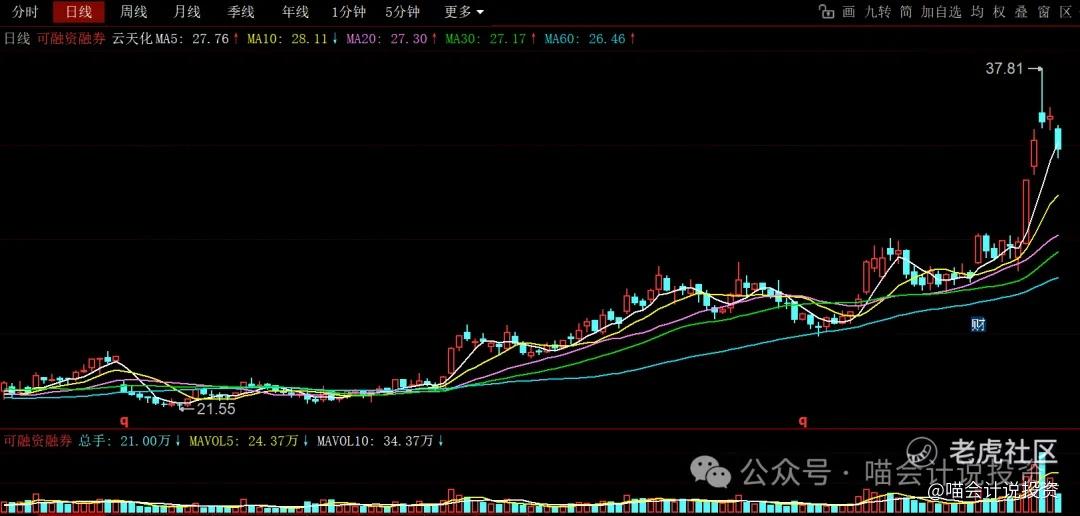

有请第四期选手——云天化!最近磷化工板块异军突起,股价嗖嗖上来了,很多群友纷纷要求喵老师写一期云天化。

打算先写一期健康体检,再写一期投资价值分析。

基本情况

这是Q3的数据。因为每年Q4集中处理费用,Q4的业绩会显著低于前三季度的平均数,所以动态PE9.81失真。按照当前股价,2025年全年PE应该在10-11倍之间。

盈利情况

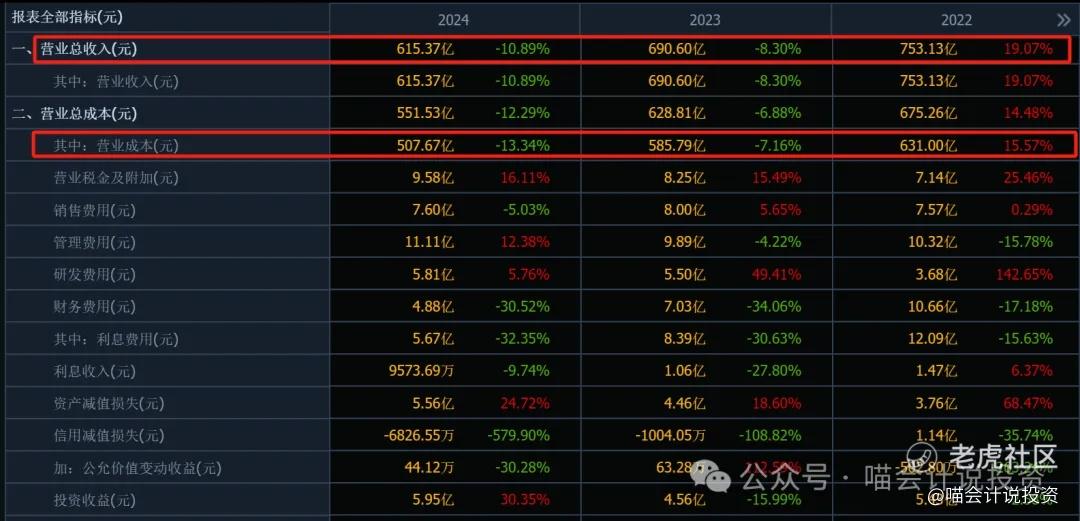

前三季度收入同比-19.53%,净利润同比+6.89%,也只是在Q3归正的。

多年度看,最近两年收入都是在下降的,10%上下,净利润先抑后扬,2025年还会继续略有增加。

我往前翻阅了之前二十几年的数据,发现这家公司以前连续二十几年盈利每年只有一两亿,亏损二三十亿,显然是强行做账做成盈利来保上市身份的。真正的脱胎换骨,大口吃肉也就是2021年(含)之后的事情了

-

2020年(含)之前,和2020年之后,完全是两家不同的公司。

-

销售净利率大约在7%到10%之间,2024年接近10%,2025年将进一步大幅提升到13%左右。

-

ROE(fully diluted)2021年和2022年在36%左右,2023年和2024年在24%左右。原以为中间融过资,仔细看了,并没有,纯属赚的多,不肯大比例分红,把Equity堆高所致。2025年全年的ROE也将会是25%左右的样子。

-

收入下降,净利润上升的主要原因是营业成本的降幅大于收入降幅,也就是说单位成本在下降,销管发财四费绝对数太低,涨跌不重要了。

利润表小结:最近三年收入下降、净利润增长、毛利率上升、ROE因分红太少导致Equity上升过快而下降。

现金流情况

经营活动现金流:

每个季度经营活动净现金流相对稳定,大致在25亿左右,而每个季度的净利润在17亿左右。

继续看多年的——最近三年在百亿规模,2025年也差不多,并不会出现大幅腾飞。

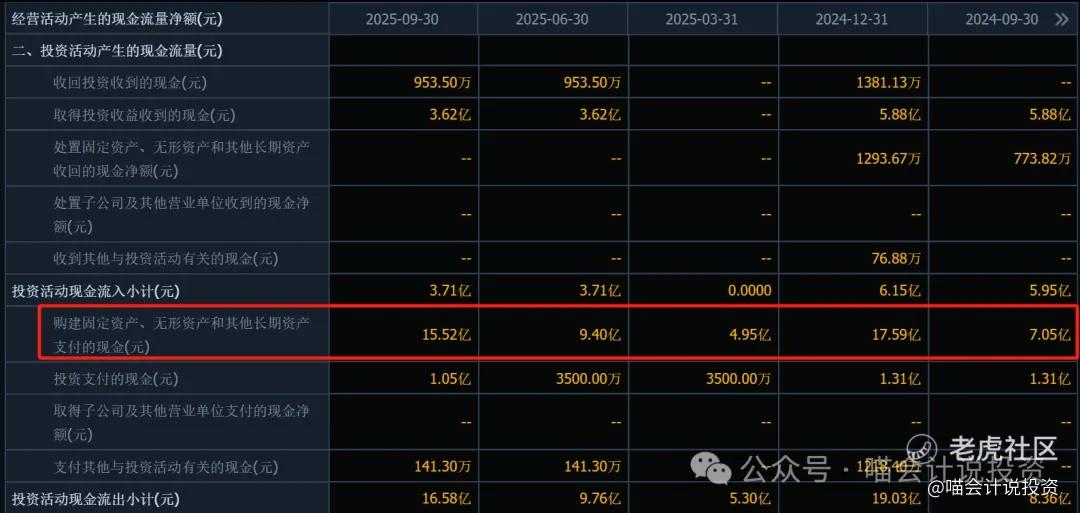

投资活动现金流:

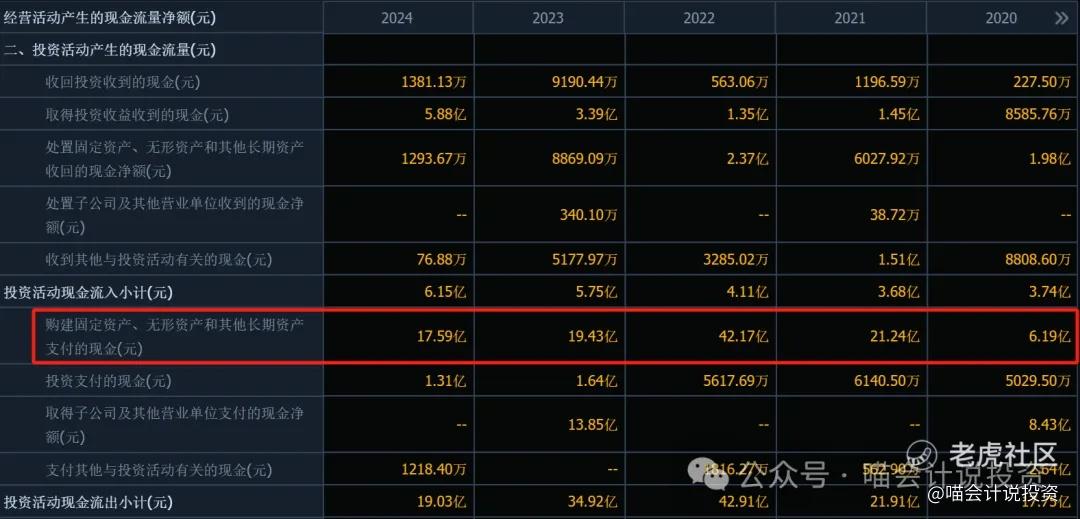

最近五年真正的“买买买”比较收敛,最多的2022年为42亿,其他年份也就20亿左右。

-

我们再来和通过折旧摊销“撸”回来的现金做比较,最近三年在23亿到30亿区间,所以现金流略赚一些,也不算很多。

-

最近三年收入规模略有下降,但是净利润有所上升,PP&E至少从现金流量表上来看,并没有扩,中评。

筹资活动现金流:

-

最近五年基本都是问银行借的少、还的多,净归还160亿的借款,果然是赚到钱了。

-

分配股利和支付利息放在同一栏很讨厌,等下会专门看股息支付率,到那时候再打开分析。

现金流量表小结:经营活动现金流正常,折旧摊销“撸”回来的现金和“买买买”打平;每年多欠供应商几百亿,多问银行借几十亿,2024年还在香港融了300亿,都去存定存、买理财了(何必呢);每年派息200多亿,付利息20多亿。

资产负债结构

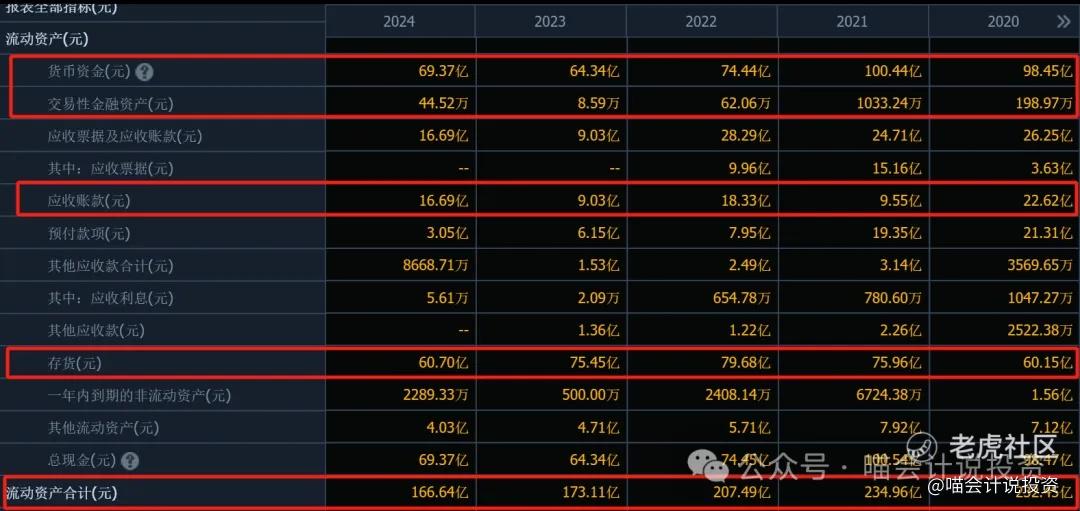

流动资产:

-

现金+理财100多亿,够用就好;

-

应收很小,好评;

-

存货下降,好评,总量60亿,一年营业成本五六百亿,比例也不高,周转天数四五十天;

-

流动资产在逐年减少,喵老师很喜欢缩表的上市公司,整天扩表,净利润不增加的,就很讨厌!

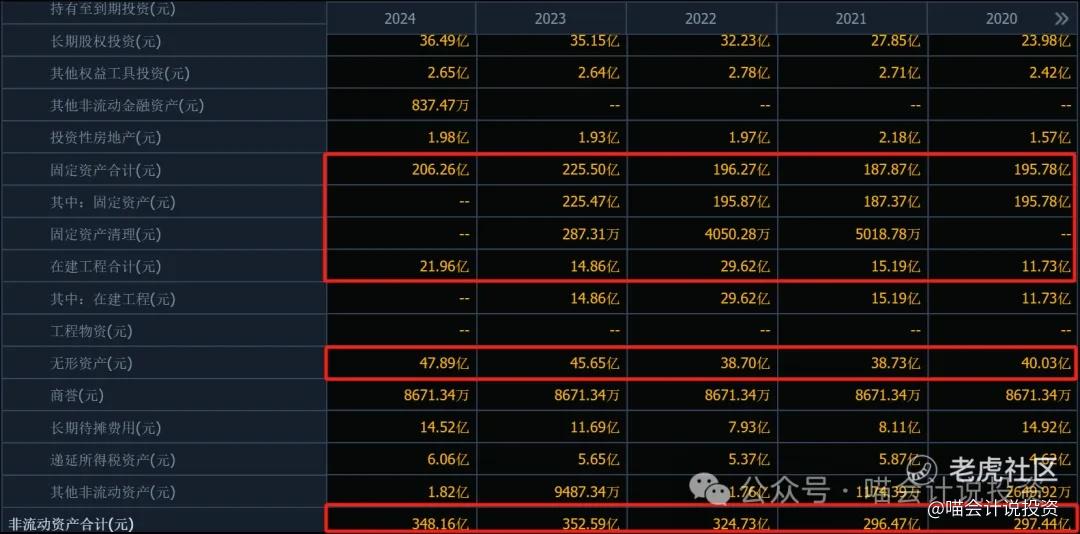

非流动资产:

-

长期股权投资30多亿,增幅很小,不深究;

-

固定资产、在建工程、无形资产(“买买买”形成的资产)最近几年从240亿增加到280亿左右,基本持平,还行,不过网上吹逼们所谓的“CAPEX”前几年都砸完了,现在躺着吃肉”属于睁眼说瞎话,事实是折多少买多少,国企的预算管理套路,这些吹逼真的是一点都不懂;

-

非流动资产2021到2022,2022到2023各增加了20多亿,主要来源于各种“买买买”,不过金额不高,尚可接受。

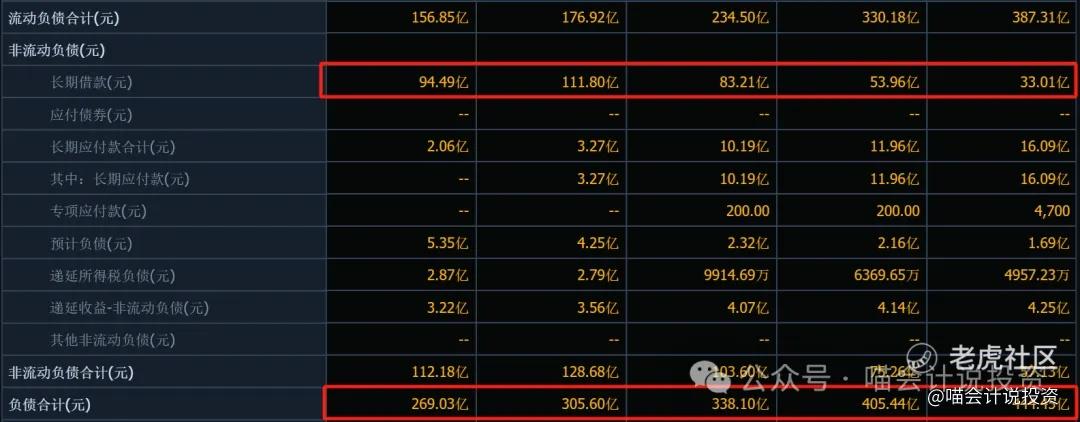

负债:

-

长短期借款从2020年的337亿逐年增加到157亿的规模,一直在赚钱还银行借款,而且借款的结构也从短期借款为主转向长期借款为主,改善了债务结构的稳定性;

-

应付从34亿逐年增加到50亿,这件事情应该批评呢,还是应该点赞呢;

-

整个负债规模从444亿逐年减少到269亿,缩表缩的很厉害,主要是用利润还借款。

资产负债表小结:缩表缩的很厉害,喵老师喜欢,资产和债务的结构很合理,赚钱之后一直在归还借款。

股东回报

2020年(含)之前,云天化是穷逼,净利润都是做出来的,根本没钱分红。2021年第一年变富,还没有分红的习惯。从2022年开始,三年分红分别为1块、1块和1块4,股息支付率大概是30%、40%和50%,净利润主要用来还贷款。

云天化1997年上市后28年累计派现88.89亿,近三年累计分红64.09亿元,前面25年都在过苦日子,派个der息。

按照2024年每股股息1.40元计算云天化的股息率为4.04%。

再融资

该股自1997年上市以来累计增发8次,其中成功4次,失败4次,累计实际募资净额为191.46亿元,最后一次再融资是2021年。

2020年(含)之前,这货就是一个庞氏骗局,上市前23年再融资合计172.46亿,派息忽略不计。净利润每年给你做一两个亿,每年现金缺口十几、二十亿。

黑历史不扒了,直接给2020年以后的云天化打分吧。

打分表

-

盈利情况:收入下降,净利润略增(6分)

-

现金流量表:比较健康,折旧摊销“撸”回来的现金和“买买买”大致相抵,故自由现金流和净利润比较接近,主要用来还贷,30%-50%用于分红(6分)

-

资产负债表:非常漂亮(10分)

-

股东回报:只看2021年开始的4年,每股派息0元、1元、1元、1.4元,无论从股息支付率还是股息率,都处于刚刚及格的位置(6分)【喵会计注:2025年有很长时间股价在22-23元区间波动,这个时候股息率超过6%,可以打8分】

-

再融资:2020年之前打0分,2021年之后就再也没有融过资了,自身造血功能足以自给自足,并开始大幅归还银行借款了(10分)

-

平均分7.6分,挺不错了,2025年早些时间,股价在22-23的时候,可以打8分。

总结

企业健康体验的结果很不错,不过当前股价太贵了,是主要缺点。

至于为什么上市前23年为鬼,后5年做人?当中发生了什么事情?当前股价到底贵,还是不贵?磷酸铁锂能否给公司带来“第二增长曲线”?这一波“磷化工”到底是叙事型炒作,还是有真金白银的业绩提升?2026年还有什么主要增长点?

且听下回《云天化投资价值分析》详解。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JuliusGoldsmith·2025-11-12分析得真细,期待下篇价值分析!点赞举报

- 超越666888·2025-11-131点赞举报