医药板块的"天堂与地狱":默沙东、安进领涨道指,礼来新高,健康险暴跌17%!

[梭哈]嗨~小虎们:当前医药板块正经历"天堂与地狱"的分化。一边是 $默沙东(MRK)$ 、 $安进(AMGN)$ 享受避险溢价, $礼来(LLY)$ 因GLP-1协议确定性而创新高;另一边是健康险板块因特朗普的"补贴直接发放论"面临商业模式崩溃。投资者或需紧盯政策信号,避免在创新药红利与政策风险之间走钢丝。

本文聚焦:

市场综述:道指新高,医药板块异军突起

GLP-1减肥药市场剧变:政府降价协议冲击礼来,诺和诺德竞争格局

特朗普言论引发健康险板块“地震”

多空交织的割裂行情下:关注精选个股和聪明钱选择

一、市场综述:道指新高,医药板块异军突起

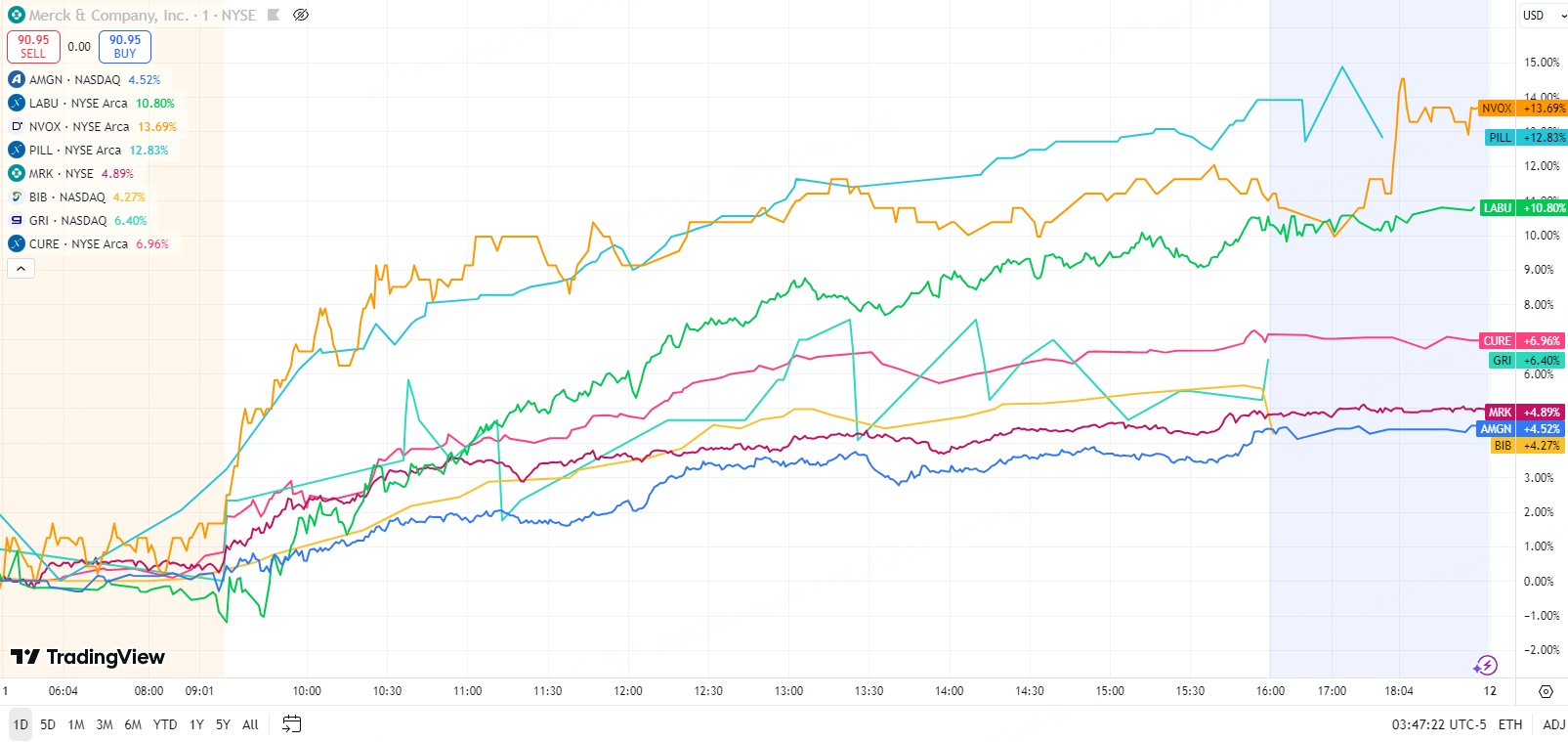

$道琼斯(.DJI)$ 周二强势逼近历史高点,其中制药巨头成为推动指数上扬的核心。 $默沙东(MRK)$ 以4.8%的涨幅问鼎道指成分股冠军, $安进(AMGN)$ 紧随其后飙升4.6%,两大龙头携手点燃了整个医疗保健板块的投资热情。

默沙东,安进领涨龙头解析:基本面与技术面双重共振

$默沙东(MRK)$ 的爆发式上涨并非偶然。市场传闻其Keytruda专利壁垒策略取得关键进展,同时公司早期管线中的候选药物在肿瘤免疫领域披露积极数据。技术面上,该股放量站上200日均线价格87美元,收盘站上90美元,期权市场出现大量看涨头寸建仓,暗示专业投资者看好其中期走势,下一个阻力价格区间或在95美元附近。

$安进(AMGN)$ 更强势,4.6%的涨幅使其股价刷新52周高点,逼近历史高点346.8美元。主要受益于生物类似药业务Q3增长37%,与制药外包龙头Lonza达成战略合作降低研发风险。技术面上相对强弱指标(RSI)显示上涨动能充足。

跟踪制药行业的交易所交易基金(ETF) $Ultra纳斯达克生物科(BIB)$ $GRI BIO INC(GRI)$ 及杠杆ETF $三倍做多标普生物-Direxion(LABU)$ $Direxion Daily Pharmaceutical & Medical Bull 3X Shares(PILL)$ $Direxion Daily Healthcare Bull 3X Shares(CURE)$ 同步上扬,显示机构资金正大举布局这一防御性增长赛道。

然而,板块内部呈现极端分化:GLP-1减肥药企因政策利好逆市创新高,而管理式医疗和医院股则因特朗普政府医保改革言论遭遇历史性抛售。

二、GLP-1减肥药市场剧变:政府降价协议冲击礼来,诺和诺德竞争格局

就在传统制药股狂欢之际,全球减肥药双寡头—— $礼来(LLY)$ 和 $诺和诺德(NVO)$ ——传出震撼性消息。 $Defiance Daily Target 2X Long NVO ETF(NVOX)$ 。

据协议,同意将其GLP-1类减肥药物(包括Mounjaro和Wegovy)的Medicare采购价下调30%-40%。核心条款如下:

渠道 | 价格(/月) | 适用药物 | 生效时间 |

Medicare/Medicaid | $245 | Ozempic/Wegovy/Zepbound | 2026年中 |

TrumpRx.gov直销平台 | $350→$245 | 所有GLP-1注射剂 | 2026年1月起逐步下调 |

口服药起始剂量 | $149 | Orforglipron/Wegovy口服版 | 获批后立即执行 |

政策对价:药企获得巨额补偿,作为交换,两家公司被授予:

三年关税豁免(价值预计超50亿美元)

FDA优先审查券(可缩短新药审批周期6-10个月)

诺和诺德追加100亿美元美国本土投资

市场影响:

短期承压

$礼来(LLY)$ :协议公布后股价11月10日大涨5%,创历史新高至978美元。礼来自10月底来连续上涨,股价已逼近1000美元美股。高盛报告维持2030年市场规模950亿美元预测,认为"以价换量"将打开6000万Medicare参保人市场。礼来口服药orforglipron预计2026年Q2上市,占据先发优势。

$诺和诺德(NVO)$ :相对弱势,Q3仅增长5%,丹麦产能成本压力凸显,但其司美格鲁肽系列在糖尿病领域的护城河依然稳固。诺和诺德则周二微跌0.8%,市场担忧其利润率和丹麦生产基地的供应成本压力。

长期确定性增强

竞争壁垒加固:政府协议附带条款要求两家公司保障未来三年的供应稳定性,这实际上将其他小型减肥药研发企业挡在了Medicare市场之外,变相强化了双寡头垄断地位。

三、特朗普言论引发健康险板块“地震”

与前述制药股利好形成冰火两重天的,是管理式医疗和医院板块的崩盘。

事件时间线:11月8-11日

日期 | 事件 | 市场冲击 |

11月8日 | 特朗普Truth Social发帖炮轰ACA补贴,要求"把钱直接给人民而非保险公司" | 市场不开盘 |

11月10日 | 参议院通过拨款法案,未包含ACA补贴延期 | 健康险股盘前开始下跌 |

11月11日 | 特朗普重申"保险公司是吸血虫",引发机构抛售 | OSCR暴跌17.55%,CNC跌8.81% |

总统特朗普在社交媒体及其竞选活动中连续炮轰《平价医疗法案》(ACA)补贴机制,称其为"浪费纳税人钱的灾难",并暗示若重返白宫将"彻底改革"Medicaid和Medicare Advantage的支付结构。

特朗普原话摘录

"让我们从现在开始——把现在流向这些'又大又坏'、'吸金'保险公司的几百亿美元联邦资金,直接发给老百姓...终止这个世界上最糟糕的医保制度ObamaCare。"

这番言论直接引爆了健康险股的抛售潮:

股票 | 周一跌幅 | 触发因素 |

-17.55% | 100%收入依赖ACA交易所,投资者担心补贴削减将导致退保率激增。 | |

-8.81% | Medicaid最大运营商,年补贴收入超80亿美元,任何联邦支付政策的负面风向都将直接冲击其核心商业模式。 | |

-7.34% | ACA业务占比超60%,担心患者支付能力下降导致坏账率上升而普遍下跌。 | |

$HCA控股(HCA)$ Healthcare | -3.63% | 医院股因坏账风险上升被拖累,关注2026年坏账率。 |

四、多空交织的割裂行情下:关注精选个股和聪明钱选择

传统制药与生物科技:受益于防御性资金流入和明确的盈利能见度,默沙东、安进等老牌巨头成为避风港首选。其低估值(平均前瞻P/E约13倍)和3%+的股息率对长期投资者极具吸引力。

新兴治疗领域:GLP-1概念进入"政策落地期",市场焦点从研发概念转向商业化执行能力。礼来凭借更优的产能规划和产品组合(糖尿病+减肥+阿尔茨海默病)获得估值溢价,而诺和诺德需证明其成本控制能力和美国本土化战略的有效性。

避坑清单:任何与ACA、Medicaid和Medicare Advantage收入挂钩超过40%的公司都应审慎评估。OSCR、CNC等股的低估值陷阱风险极高,政策不确定性将压制其估值中枢直至2024年大选结果明确。

ETF资金流向揭示聪明钱动向

尽管个股波动剧烈,医疗保健精选行业 $健康照护类股ETF-SPDR(XLV)$ 和 $生物科技指数ETF-iShares Nasdaq(IBB)$ 仍录得净流入。

数据显示,机构投资者并未撤离医药板块,而是在内部进行"风险再定价"——增持专利壁垒稳固的传统药企,减持政策敏感的健康险和医院股,同时战术**易GLP-1概念股。

后市展望:分化将持续,紧盯三大催化剂

短期内,医药股将维持"冰火两重天"格局,投资者需重点关注:

日期 | 事件 | 潜在影响 |

11月17日 | Medicare药价谈判清单更新 | 可能纳入更多GLP-1药物,可能波及更多慢性病药物 |

11月28日 | 感恩节GLP-1药物销售数据 | 销售数据将检验GLP-1药物在零售渠道的真实需求强度 |

12月5日 | 最高法院ACA听证会 | 若裁定补贴违宪,CNC/OSCR将再跌20%+ |

2026年1月 | TrumpRx平台上线 | 测试GLP-1直销模式可行性 |

2026年3月 | 国会MMA修法投票 | 决定Medicare报销合法性 |

风险警示

执行风险:TrumpRx平台2026年1月上线,技术故障或供应中断将打击股价

法律风险:GLP-1 Medicare覆盖需国会修法,若2026年前未通过,协议可能流产

政治风险:2026年中期选举若民主党翻盘,可能重新审视ACA补贴机制

总结而言,当前医药板块的领涨行情本质是"安全资产"与"政策风险资产"的剧烈重估。 $默沙东(MRK)$ 和 $安进(AMGN)$ 的飙升代表了市场对确定性溢价的追逐,而 $礼来(LLY)$ 、 $诺和诺德(NVO)$ 的政府协议则标志着创新药从"自由定价"走向"价值定价"的新时代。与此同时,特朗普的言论为2024年美国医疗政策走向埋下巨大不确定性,管理式医疗的估值体系面临系统性重估。投资者或需紧盯政策信号,避免在创新药红利与政策风险之间走钢丝。

[爱心]小虎们,你买了或者持有什么概念股吗?最好的选择或者是指数或者行业ETF,你是什么策略?[梭哈]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 函盖乾坤截断众流随波逐浪·2025-11-26默沙东,辉瑞,诺和诺德点赞举报