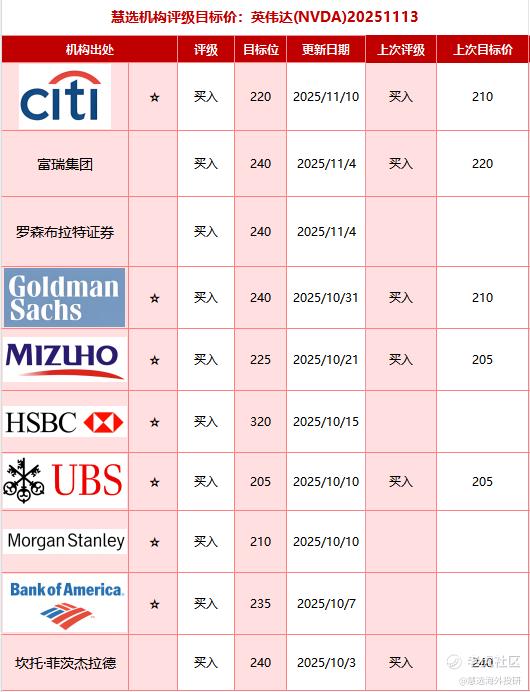

慧选机构评级目标价:英伟达(NVDA)20251113

花旗对英伟达(NVDA)的最新研究报告核心观点分享

一、核心结论:维持“买入”评级,目标价上调至220美元

花旗银行(Citi)于2025年11月10日至12日期间发布多份研究报告,维持对英伟达(NVDA.US)的“买入”评级,并将目标价从210美元上调至220美元。同时,花旗开启对该股的“30天短期看涨”观点,押注其即将于11月19日公布的2025财年第四季度(截至10月)财报将实现“营收超预期和指引上调”的强劲表现。

二、核心观点拆解

1. 财务预期乐观:Q4销售额与下季指引均超市场预期

花旗对英伟达2025财年第四季度(10-12月)及2026财年第一季度(1-3月)的财务表现充满信心,核心预测均显著高于市场共识:

1)Q4销售额:预计将达到570亿美元,高于市场普遍预期的约550亿美元;

2)2026年Q1指引:预计英伟达将给出620亿美元的销售指引,同样高于市场约610亿美元的预期。花旗强调,这一乐观预测的背后,是英伟达Blackwell架构GPU的强劲出货势头。公司在2025年GTC Washington大会上透露的“已出货600万个GPU”的信息,被视为Q4及下季业绩超预期的有力信号。

2. 供需关系判断:AI芯片市场“供不应求”是核心矛盾

针对市场上愈演愈烈的“AI泡沫”论调,花旗明确提出相反观点:当前AI芯片市场的主要矛盾并非“需求不足”,而是“供应受限”。

1)供应瓶颈:花旗认为,先进封装(CoWoS)产能限制是导致AI芯片供应紧张的核心因素,这一瓶颈将持续至2026年,甚至在2027年之前都无法完全缓解;

2)需求韧性:尽管存在关于AI投资资金来源的疑虑,但英伟达的客户(如大型云服务提供商、主权AI项目)对AI算力的需求持续激增,且这种需求是“真实的、长期的”,而非投机炒作的产物。

3. 市场前景看好:2028年数据中心半导体TAM大幅上调

花旗基于修订后的全球AI资本支出模型,大幅上调了对英伟达长期市场空间的预期:

1)2028年数据中心半导体总可寻址市场(TAM):预计将从此前预期的5630亿美元提高至6540亿美元,增长幅度达16%;

2)增长驱动因素:花旗指出,这一上调主要源于“OpenAI等关键AI玩家的需求高于预期”,以及主权国家(如中国、欧洲)对AI基础设施的大规模投入。

4. 估值优势:市盈率低于竞争对手,具备吸引力

花旗强调,英伟达当前的估值水平显著低于AI同行,具备较强的吸引力:

1)市盈率对比:截至2025年11月,英伟达的市盈率约为28倍,而博通(Broadcom)的市盈率为38倍、AMD的市盈率为37倍;

2)估值逻辑:花旗认为,英伟达的高增长(尤其是数据中心业务的强劲表现)足以支撑其当前的估值水平,且随着AI芯片需求的持续增长,其估值仍有提升空间。

三、总结:短期看涨,长期逻辑稳固

花旗对英伟达的立场可概括为:短期(30天内)因财报超预期概率高而看涨,长期(1-3年)因AI芯片需求持续增长、供应瓶颈未缓解及市场空间扩大而具备稳固增长逻辑。分析师提醒投资者关注以下关键信号:

1)Q4财报表现:是否实现营收超预期(570亿美元)及指引上调(620亿美元);

2)CoWoS产能进展:是否能缓解供应紧张,支撑未来业绩增长;

3)主权AI项目落地:如OpenAI的10吉瓦数据中心建设进度,是否为英伟达带来新增订单。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-11-15孙正义减持之后英伟达就起来了AI下半场比的是能源,能源的看头还是新能源,利好宁德时代点赞举报

- 马一龙·2025-11-15这季度美国很多大资管都是增持英伟达,单独拿桥水出来就是有目的。点赞举报

- Leoopl·2025-11-13花旗都喊到220了,NVDA财报后继续新高[龇牙]点赞举报